ABD’de Kaliforniya ve New York merkezli, mudileri genel olarak büyük teknoloji firmaları olan iki bankanın iflas açıklamaları; sonrasında İsviçre’nin en büyük ikinci bankası konumunda olan küresel sistemik öneme sahip bir bankanın devri ve ardından yine ABD’de Kaliforniya merkezli bir başka bankanın iflası, küresel finansal sistemin şoklara dayanıklılığına ve bu gelişmelerin sistemik risk oluşturma potansiyeline ilişkin endişeleri ön plana çıkarmıştır.

ABD’deki girişim sermayesi ile desteklenen teknoloji ve bilim şirketlerinin yarısına yakınına ve 2500’ün üzerinde girişim sermayesi şirketine hizmet veren Silicon Valley Bridge Bank (SVB), 10 Mart 2023 tarihinde iflas ettiğini açıklamıştır. SVB’nin sigortalı mevduat hesabına sahip mudilerinin aynı hafta içinde, sigortasız mevduat hesabına sahip mudilerinin ise bir sonraki hafta hesaplarına erişebilecekleri açıklanmış, ancak bu açıklama piyasayı sakinleştirmeye yeterli olmamıştır. Orta ölçekli benzer bazı bankalardan mevduat çıkışı yaşanmış ve ABD merkezli bir diğer banka daha, Signature Bank, 12 Mart 2023 tarihinde iflas ettiğini açıklamıştır.

Küresel Finansal Kriz’den bu yana ABD’de iflas eden en büyük banka olan SVB’nin iflası sonrasında ABD Hazine Bakanlığı, Fed ve Federal Mevduat Sigorta Kurumu (FDIC) tarafından mevduat sahiplerini koruyacak adımlar atılmıştır. 1 Fed, 12 Mart 2023 tarihinde, koşulları sağlayabilen mevduat kuruluşlarına ilave fonlama sağlayan yeni bir program (Bank Term Funding Program) başlatmış olup bu program bankalara teminatlarının nominal değeri üzerinden borç vermekte ve bankaları mevduat çıkışlarına karşı daha dirençli hâle getirmeyi hedeflemektedir. FDIC, Mevduat Sigortası Fonunu (DIF) yalnızca sigortalı mevduat hesapları için değil, bahsi geçen iki bankanın sigortasız mevduatını da kapsayacak şekilde sistemik risk istisnası yaparak mudilerin zararını karşılamış olup sonrasında bu iki banka da farklı bankalar tarafından satın alınmıştır.

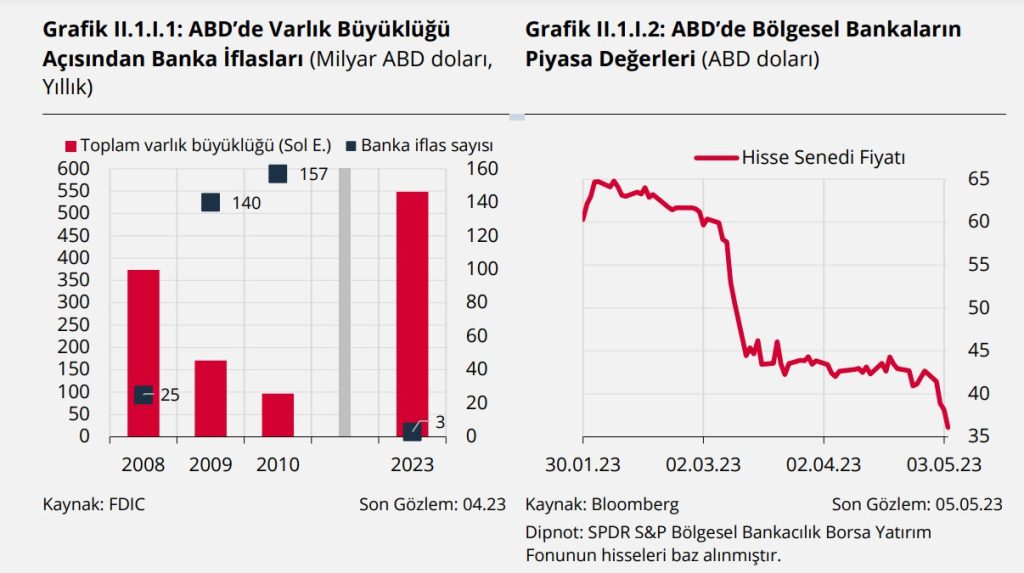

Mart ayında SVB ve Signature Bank’in iflas sürecinde bölgesel bankaların mudilerinin yaşadığı endişeler nedeniyle bir diğer bankanın, First Republic Bank, hisseleri değer kaybetmeye başlamıştır. First Republic Bank’in 24 Nisan 2023 tarihinde yayımladığı 2023 yılı ilk çeyrek finansal raporunda 2023 yılı ilk çeyreğinde bir önceki çeyreğe kıyasla yüzde 41 oranında bir mevduat çıkışı gözlenmektedir.3 Banka, nitelikli müşterilere ucuz ipotek senedi (mortgage) sağlamış olup, yükselen faiz oranları, bankayı ipotek portföyü üzerinde büyük kayıplarla karşı karşıya bırakmıştır. 1 Mayıs 2023 tarihinde bankanın iflas ettiği ve varlıklarının büyük bölümünün ABD’nin varlık büyüklüğü açısından en büyük bankası olan JP Morgan Chase’e satıldığı duyurulmuştur. First Republic Bank, 2008 yılında Washington Mutual Inc.’in yaşadığı iflasın ardından, ABD’de batan en büyük ikinci banka olmuştur. ABD’de yaşanan banka iflasları, banka varlık büyüklüğü açısından Küresel Finansal Kriz’e yaklaşmıştır (Grafik II.1.I.1). Yetkili otoritelerin aldıkları tedbirlere rağmen bankaların CDS spredlerinde artışlar ve piyasa değerlerinde düşüşler gözlenmiştir (Grafik II.1.I.2).

ABD’deki banka iflasları ve mevduat çıkışlarında, uzun süre düşük faiz ortamında iş yapan bankaların risk yönetimi açısından faiz artışlarının getirebileceği riskleri yeterince ele almadığı, uzun vadeli menkul kıymetlere yatırım yaparak ilave risk aldığı gözlenmiştir. Bu kapsamda, SVB bilançosu incelendiğinde, varlık ve yükümlülükler tarafındaki bazı özellikler dikkat çekmektedir. Yükümlülük tarafının mevduat ağırlıklı olup, banka müşterileri açısından girişim sermayesi firmalarından oluşan sektörel bir yoğunlaşmanın mevcut olduğu görülmektedir. Varlık tarafı ise menkul kıymet ağırlıklı olup, faizlerin düşük seyrettiği dönemde müşteri mevduatı kullanılarak alınmış, yatırımlar çeşitlendirilmemiş ve zarar karşılama kapasitesini aşan risklere maruz kalınmıştır.

Yükselen faiz oranları ile fonlama ihtiyacı artan ticari müşteriler, likidite ihtiyacını karşılamak için mevduat çekişine başlamış, müşterilerinin giderek artan bu taleplerini karşılamak için SVB, vadeye kadar elde tutulacak menkul kıymetler de dâhil olmak üzere varlıklarını satmak durumunda kalmış ve zarar etmiştir.

28 Nisan 2023 tarihinde Fed, SVB’nin iflası ile düzenleme ve denetim koşullarına ilişkin; FDIC Signature Bank’in iflasına ilişkin yayımladığı raporlarda banka iflaslarının temel nedeninin yanlış yönetim olduğunu ifade etmiştir.4 Diğer yandan, ABD’de 24 Mayıs 2018 tarihinde onaylanan Ekonomik Büyüme, Düzenleyici Yardım ve Tüketiciyi Koruma Yasası kapsamında Fed, bankaların likidite, sermaye gibi yasal düzenleme ve raporlama yükümlülüklerini bankaların varlık büyüklüklerine göre farklılaştırmıştır. Bu çerçevede, iflas eden üç banka, düzenleme ve raporlama yükümlülüklerinin daha büyük bankalara kıyasla daha az sıkı olduğu gruplarda yer almıştır. Fed ve FDIC, raporlarında bu duruma değinmiş olup, otoritelerin riskleri belirleme ve bu risklere müdahale etme hızlarının yeterli olmadığını, düzenleme ve denetleme hususlarının iyileştirmeye açık olduğunu belirtmiştir.

ABD’de mart ayında yaşanan banka iflasları sonrasında, İsviçre merkezli küresel sistemik öneme sahip olan Credit Suisse’in CDS’inde yaklaşık bin baz puanlık artış görülmüş ve bankanın hisseleri UBS’e devredilmiştir. İsviçre Finansal Piyasa Denetim Otoritesi (FINMA), 19 Mart 2023 tarihli duyurusuyla bu hisse devrine onay vermiştir.5 Ayrıca, nominal değeri 16 milyar İsviçre frangı tutarında olan ana sermaye cinsinden borçlanma aracı (AT1) zarara konu edilerek bahsi geçen bankanın çekirdek sermayesinde artış sağlanmıştır. Uluslararası piyasalarda alacaklı hiyerarşisine uyulmadığı sebebi ile eleştirilen ve finansal piyasalarda endişe yaratan AT1’lerin zarara konu edilmesi hususunda FINMA bir duyuru yayımlayarak alınan aksiyonların geçerli tahvil izahnameleri ve İsviçre Federal Konseyi Acil Durum Yönetmeliğine dayandığını, yatırımcıların hiyerarşisinin değiştirilmediğini, otoritelerin bu hususta bir değişikliğe gitmediğini vurgulamıştır.6 Avrupa Birliği (AB) düzenleme otoriteleri de tahvil piyasalarındaki endişeleri yatıştırmak amacıyla ortak bir açıklama yaparak, AB’de Finansal İstikrar Kurulu (FSB) çözümleme çerçevesine uygun bir alacaklı hiyerarşisi bulunduğunu, bu çerçevede ana sermaye cinsinden borçlanma araçları öncesinde hissedarların sermayesinin zarara konu edildiğini belirtmiştir.

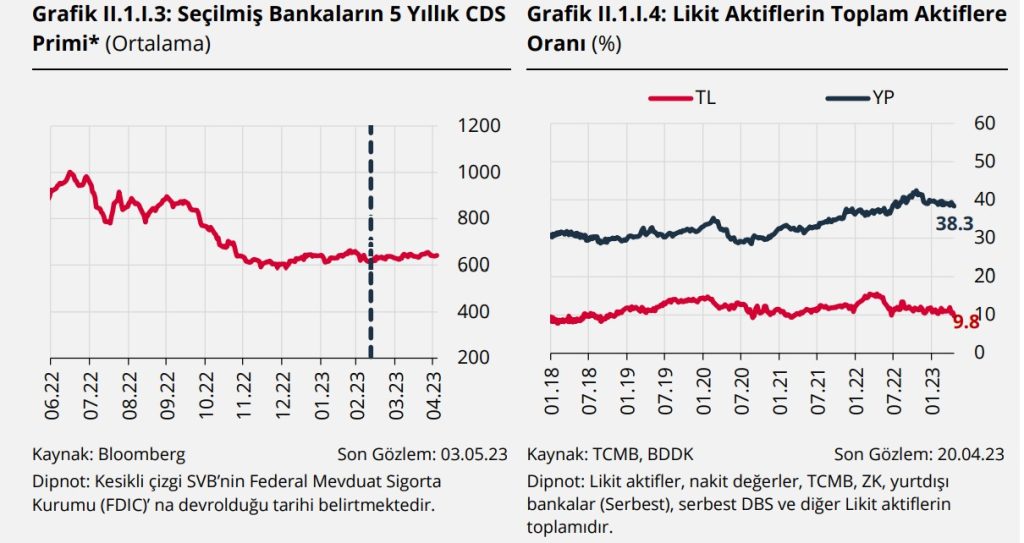

ABD ve İsviçre bankacılık sektörlerinde yaşanan gelişmelerin yarattığı belirsizlik ortamının ülkemiz bankacılık sektörüne olumsuz bir etkisi olmamıştır. Bankaların 5 yıllık CDS spredleri yatay bir gelişim sergilemiştir (Grafik II.1.I.3). Ayrıca, bankaların aktif bir risk yönetimi anlayışını benimsemelerinin yanı sıra, riskler karşısında gerekli likidite ve sermaye tamponlarına sahip olması, sistemik ölçekte sorun yaşanması ihtimalini azaltmaktadır. Ülkemizde bankaların stres zamanları için yeterli zarar karşılama kapasitesine sahip olduğu değerlendirilmektedir. Ülkemizde faaliyet gösteren mevduat ve katılım bankaları 2016 yılından beri likidite karşılama oranına tabidir. Bankaların toplam ve YP likidite karşılama oranlarının standart rasyoların üzerinde seyretmekte ve bilançolarında YP likit aktif payı 2020 ortalarından itibaren yukarı yönlü hareket etmektedir (Grafik II.1.I.4).

Uluslararası piyasalarda yaşanan gelişmeler, Küresel Finansal Kriz sonrası reform çalışmalarının önemli parçaları olan Basel III standartları ile çerçevelenen finansal kuruluşların sağlamlığı ve “batmasına izin verilemeyecek kadar büyük” sorununa yönelik konular ile yayılma etkisi ve sistemik risk kavramlarının gündeme gelmesine yol açmıştır. Sistemik risk, reel ekonomi için ciddi olumsuz sonuçları olan, finansal hizmetlerin sağlanmasını yaygın olarak sekteye uğratan risk olarak tanımlanmakta olup, makroihtiyati politika çerçevesinin temel elementlerinden biridir.8 Sistemik öneme sahip finansal kuruluşlar ise, zayıflıkları veya düzensiz iflasları, büyüklükleri, karmaşıklıkları ve bağlantılılıkları nedeniyle finansal sistemde ve ekonomik faaliyette önemli bozulma yaratabilecek kuruluşlardır. Bankacılık sektörü açısından bakıldığında, sistemik öneme sahip bankaların devlet müdahaleleri ile kurtarılmasının ne kadar yüksek maliyetli olduğu, bu bankaların devlet tarafından kurtarılacağı beklentisinin, bankaları daha fazla risk almaya yönlendirdiği, fonlama avantajı ile bankalara örtülü destek sağladığı ve ahlaki çöküntü riski yarattığı Küresel Finansal Kriz’de açıkça görülmüştür.

Bu kapsamda Finansal İstikrar Kurulu (FSB), Basel Bankacılık Denetim Komitesi (BCBS) tarafından belirlenen metodoloji çerçevesinde ve BCBS ile ulusal otoritelerle istişare ederek her yıl küresel sistemik öneme sahip bankaları açıklamakta ve bu bankalar diğer bankalardan farklı düzenlemelere tabi tutulmaktadır. Söz konusu bankaların iflas olasılıklarının azaltılması için zarar karşılama kapasitelerinin artırılması ve ilave yükümlülükler getirilmesi, daha sıkı denetime tabi tutulmaları, iflasları halinde oluşacak etkilerin azaltılması amacıyla küresel ölçekte çözümleme çerçevelerinin oluşturulması, sınır ötesi iş birliği anlaşmaları bu düzenlemelerden bazılarıdır. Ayrıca, Basel III çerçevesi ile ilave sermaye ve kaldıraç yükümlülükleri getirilmiştir.

Bankacılık sektöründe son dönemde yaşanan gelişmeler, Küresel Finansal Kriz sonrası hazırlanan G20 finansal reformlarını bir ölçüde sınama imkânı sunmuştur. Bu gelişmelerin etkilerinin doğru bir şekilde değerlendirilmesi önemlidir. Küresel finansal sistem, son üç yıldır önemli şoklara maruz kalmaktadır. Dışsal birer şok olarak yaşanan pandemi ile Rusya ve Ukrayna arasındaki çatışma, küresel ekonomi üzerinde önemli etkiler bırakmıştır. Bu iki dışsal şoktan farklı olarak, bankacılık sektöründe son dönemde yaşanan uluslararası gelişmeler finansal sistem ekseninde olup, küresel ekonomiye etkisi sınırlı olmuştur. Öte yandan, söz konusu gelişmeler, etkili banka kurumsal yönetişimi, bankacılıkta risk yönetimi, teknolojik gelişmelerin iflasların hızına etkileri, banka-banka dışı finansal kuruluş bağlantılılığı, bankacılık düzenlemeleri ve çözümleme çerçevesinin küresel bankacılık sisteminin şoklara dayanıklılığı açısından önemini bir kez daha vurgulamıştır. Küresel Finansal Kriz sonrası reformlar, küresel finansal sistemin şoklara dayanıklılığını artırmış olsa da finansal koşullarda sıkılaşma ve likidite zorlukları karşısında daha zayıf iş modellerine sahip ve yeterli risk yönetimi yapamayan bankaların iflas edebileceği görülmüştür. Bu kapsamda, uluslararası finansal kuruluşlar ve standart belirleyici kuruluşlar, reformlardan elde edilen kazanımları korumak amacıyla finansal istikrara yönelik önemli kırılganlıklara neden olan hususları düzenleme ve denetim otoriteleriyle birlikte yakından takip etmekte ve yaşanan gelişmelerden öğrenilen dersler ile olası tedbirler üzerinde çalışmaktadır.

Kaynak: TCMB