Bir toplumda artık ürün meydana geldikten sonra ticaretin, her türlü üretim biçiminin tamamlayıcı bir unsuru olduğu sonucuna varmak mümkündür. Osmanlı toplumsal düzeninde de ticareti yok saymak mümkün değildir. Ancak mevcut ticari faaliyet bir burjuvazi ortaya çıkartamamıştır. Osmanlı, hem merkezi öğesi hem de yerel uzantılarıyla, ticari faaliyetlere o kadar karışmıştır ki para kullanılarak yapılan mübadelelerin yaygınlığına rağmen, fiyat oluşturucu bir piyasa oluşamamış paranın ve ticaretin bulunduğu fakat fiyat oluşturucu piyasanın bulunmadığı bir durum söz konusu olmuştur (Tezel, 2015: 43). Osmanlı, ödenen vergiler ve halkın tüketimine mal sunulmasından dolayı ticarete karşı genellikle olumlu bir tavır takınmış, uzun mesafeler arasında ticaret yapan tüccar, esnaf üzerinde kurulan sıkı denetimden bir ölçüde muaf tutulmuş ve sermaye biriktirmesi mümkün olabilmiştir (Faroqhi, 2004: 149).

Kapitalizmi ve batı medeniyetini meydana getiren en önemli faktör burjuva zihniyeti iken Osmanlı toplum ve ekonomisini büyük ölçüde ahi zihniyeti yönlendirmiştir. Bu zihniyetin hakim olmasından dolayı Osmanlı’da Batı kapitalizmini oluşturan sömürgeci faaliyetler, sınıf mücadeleleri gözlenmemiştir. Kapitalizmde ekonomik çıkar güdüsü ile hareket eden ideal birey Osmanlı’da toplum yararını kendi çıkarından üstün tutan, kanaatkar fakat girişimci birey ile idealize edilmiştir. Anadolu iktisadi hayatının ilk örgütleyicileri olan ahiler bu tutumun örnekleri olmuşlardır (Tabakoğlu, 2003: 136).

Merkezin Girişimciliğe Bakışı

Ziraat, madencilik, esnaflık ve ticaretten oluşan Osmanlı ekonomisinde devlet bü-yük farklılaşmalara meydan vermeyecek düzenlemeleri gerek doğrudan müdahale ederek gerekse oluşturduğu kurumlar aracılığı ile yapmıştır. Üretim faktörleri üzerinde kurulan bu denetimin amacı eşit dağılımın sağlanması ve süregelen dengenin devamı olmuştur. Hem köy hayatında hem de şehir hayatında genel olarak işletme ölçekleri birbirine yakın bir biçimde devlet tarafından örgütlenmiş ve devamı sağlanmıştır. Devlet ekonomik hayatı, bu hayatı belirleyen ilişkileri, tam bir askeri disiplinle kayıt altına almıştı. Mükellefiyetler yoluyla iktisadi yaşamın her anına ve köşesine müdahale etmekteydi. Bu müdahaleler öylesine kapsamlıydı ki hangi yörelerin ürünlerinin hangi bölge ya da kentte pazarlanacağına bile devlet karar veriyordu (Çavdar, 2003: 46).

Genç (2000) klasik dönemdeki ekonomik zihniyeti üç ana ilke çerçevesinde değerlendirmektedir. Bu ilkeler: iaşe (provizyonizm), gelenekçilik ve fiskalizmdir. İaşe ilkesine göre iktisadi faaliyetin amacı, toplumun ihtiyaçlarını karşılamaktır. Esas amaç üretilen mal ve hizmetlerin, mümkün olduğu kadar bol, kaliteli ve ucuz olması, yani piyasada mal arzının mümkün olan en yüksek düzeyde tutulmasıdır. Bu amacı gerçekleştirmek için Osmanlı, ürünlerin ilk üreticiden nihai tüketiciye ulaşıncaya kadar geçirdiği tüm aşamalara müdahale etmiştir. Tarımda ortalama büyüklüğü toprağın verimine göre değişebilen 60 ile 150 dönüm arasında yer alan arazi geçerli ölçekte zirai işletme birimi olarak kabul edilmiş, bu arazinin küçültülmesine ya da büyütülmesine imkan vermeyecek düzenlemelere gidilmiştir. Miri sistem benimsenerek toprağın mülkiyeti devlete ait olmuştur. Esnaf ise lonca sistemiyle denetim altına alınmış, işletmelerin ortalama büyüklüğü aşmayacak kapasitede olmaları uygun görülmüştür.

İaşe ilkesinde üretimin amacı ihracat değil ülke sınırlarının dahilinde ihtiyaçların karşılanmasıydı. Ticaret, devletin kontrolü altında organize edilmekteydi. Bunun en önemli nedenlerinden biri ne pahasına olursa olsun belli ihtiyaç maddelerini belli bölgelerde suni olarak bol ve ucuz fiyatlarla bulundurmaktı. Ancak bir beldenin ihtiyaçları karşılandıktan sonra arta kalan üretim, ordu, saray ve İstanbul gibi büyük şehirlerin ihtiyaçları için tahsis edilmekteydi. Bu ihtiyaçlar karşılandıktan sonra eğer geriye artık ürün kalırsa belirli iç gümrükleri ödemek şartıyla tüccarlara bu ürünlerin ticaretini yapmalarına izin verilirdi. Bu bakımdan iç ticarete sarayın, idari kadroların ve İstanbul gibi büyük bir şehrin ihtiyaçlarının fonksiyonu olarak bakmak gereklidir (Nişancı, 2002: 94).

Osmanlı düzeninin temelinde dengenin korunması kavramı yatmaktadır. Altı yüzyıl süren Osmanlı yönetimi, toplumsal ve ekonomik yaşamda dengenin sağlanması ve sağlanan dengenin de yitirilmemesine yönelik çabalar ile dolu olmuştur (Çavdar, 2003: 46). Osmanlı’nın yönettiği coğrafya ve dönemin kısıtlı ulaşım imkanları düşünüldüğünde sosyo-ekonomik bağlamda en büyük korku halkın karşı karşıya kalabileceği kıtlık olasılığıdır. Bu olasılığı minimize edebilmek için Osmanlı mutlak bir denge ilkesini uygulamış ve ekonomi de bu ilkeden muaf tutulmamıştır. Dengenin sürdürülebilir olması ise gelenekçilik değerine sahip çıkılmasına bağlıdır. Tüm ekonomik birimlerde bu bağlamda temel amaç üretim ile tüketimin dengelenmesidir. Bu nedenle hem üretim hem de tüketim denetim altında tutulmuş uzun deneyimler sonucu elde edilen üretim ve istihdam yapısı sabit olarak korunmaya çalışılmıştır. Gelenekçilik süregelen ve en kadim olarak nitelenenin, değişmeden kalabilmesi biçiminde tanımlanmış ve uygulanmıştır. Osmanlı’nın ekonomik hayata karşı tutumunu belirleyen ve bu alandaki düzenlemeleri yönlendiren son ilke fiskalizmdir. En genel tanımı ile fiskalizm, hazineye ait gelirleri mümkün olduğu kadar yüksek düzeye çıkarmaya çalışmak ve ulaştığı düzeyin altına inmesini engellemektir. Ancak gelirlerin yükseltilmesi bazı sınırlamalara tabi olmuştur. İlk olarak üretim düzeyi düşük seviyede seyretmiş ve bunun yükseltilmesi uzun vadede imkan dahilinde görülmemiştir. İkinci olarak ulaşım zor ve pahalıdır. Son olarak ise parasal ilişkiler sınırlıdır. İlk iki faktörün yükseltilmesi teknolojik ilerlemeye bağlıdır ve dönemin şartları göz önünde bulundurulursa kolayca değiştirilebilecek nitelikte değildir. Son faktör olan parasal ilişkiler yani ticari faaliyetler müdahale ile artırılabilirdi ancak bu mevcut dengenin bozulması anlamında iaşe ve gelenekçilik ilkesiyle ters düşmekteydi. Diğer taraftan ticari faaliyetlerin artırılması sadece ekonomik dengeyi değil sosyo-politik düzeni de bozabilirdi. Ekonomide ticari faaliyetler artıkça toplumda ticaretle uğraşanlar güçlenecek, büyüyecek ve zenginleşecekti. Bu ise güçlü bir toplumsal sınıfın oluşmasına neden olacak ve merkezin mutlak hakimiyetini bu sınıf tehdit edebilecekti. Bu nedenle narh sistemi benimsenerek sıkı fiyat kontrolleri uygulanmış esnaf ve tüccarın yani girişimcinin kar haddi %5 ile %15 arasında belirlenerek girişimcilerin sermaye biriktirme ve büyüme imkanları sınırlandırılmıştı.

Klasik Dönemde Girişimcilik Değerleri

Klasik Osmanlı siyasal ve sosyo-ekonomik yapısının en önde gelen özelliği padişah ve onun mutlak otoritesiydi. Toplumda nüfus ve iktidar sahiplerinin zenginleşme motivasyonu sadece kar, verimlilik ve sermaye birikimi gibi faktörlere bağlı olmamıştır. Nişancı (2002) bu motivasyonu itibar sahibi olma, unvan ve asalet peşinde koşma, nam ve şöhrette başkaları ile yarışma biçiminde gözlenen değerlere bağlamaktadır. Klasik dönemde Osmanlı toplumunu oluşturan kesimlerin hemen hemen tümünde varlığını hissettiren anti ekonomik zihniyet, özellikle toplumsal dayanışmanın çeşitli unsurlarını bünyesinde barındıran ahilik temelli esnaf örgütlerinde yoğun bir biçimde gözlenmekteydi. Bu tutum esnafın, durgun sanat ahlakına, kapalı meslek ahlakına, gelenekçiliğine ve görenek ile bir otoriteye olan bağlılığına dayanmıştır. Durgun sanat anlayışı, hırs ve açgözlülükten uzak olma, kanaatkarlık, vurgunculuk biçiminde algılanan aşırı zenginlikten uzak durma, aynı loncada yer alan üyeler arasında rekabetin önlenmesi gibi normlarla şekillenmekteydi. Kapalı sanat anlayışı ise iş ve meslek değiştirme yolunun kapanması demekti. İlgili dönemde toplumsal ahlak her bireyin kabiliyetine uygun olan bir faaliyette uzmanlaşmasını ve hayatı boyunca bu faaliyetle uğraşmaya devam etmesini uygun bulmaktaydı. Loncalarda uygulanan gedik sistemi bu anlayışın bir uygulaması olarak gözlemlenmektedir. Ancak burada sözü edilen uzmanlaşma bireysel bir üstünlük sağlama amacıyla değil, bağlı olunan mesleki organizasyona karşı duyulan kolektif sorumluluktan kaynaklanmaktaydı. Burada amaç belli bir miktarın üretiminin yanı sıra standart kalitenin de sağlanabilmesi olmuştur. Gelenekçilik ise her biçimde yeniliğe, değişime kapalı bir üretim tekniğinin uygulanması idi. Üretilen bir eşyada en küçük bir ayrıntı ihmal edilemez ve bu eşyaya yeni bir ilave yapılamazdı. Gelenekçilik, var olanı bilindiği şekliyle muhafaza etmekken görenekçilik, öğretene hürmet ve itaat yani otoriteye bağlılıktır. Bu bağlamda her esnaf bir ustaya bağlı olmuş sanatının geleneksel ustalarını tanımış ve onları rehber edinmiştir.

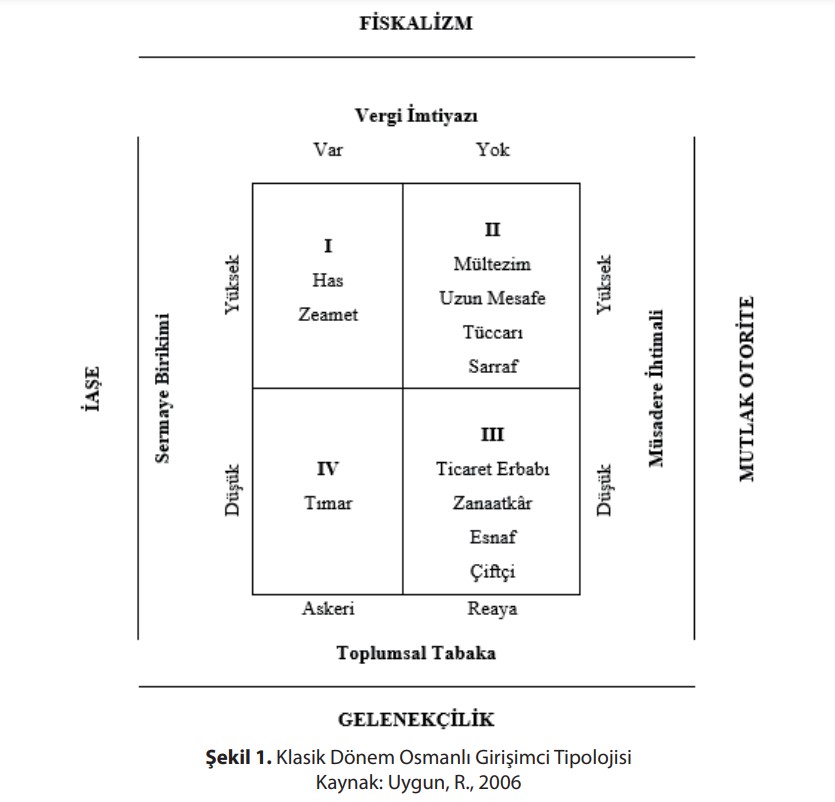

Klasik Dönem Osmanlı Girişimci Tipolojisi

Osmanlı, ekonomik faaliyetleri piyasa mekanizmasının serbest işleyişine bırakmamış, ekonomiye geniş ölçüde müdahale ederek kontrolü altına almıştır. Toplum ihtiyaçlarını dikkate alarak üretim, dağıtım ve fiyatlandırma aşamalarında piyasayı düzenlemiştir. Çeşitli piyasalara oldukça ayrıntılı yapılan bu müdahale, Osmanlı’nın tüketicinin menfaatini, üreticinin karına tercih politikasıyla doğrudan ilgilidir. Devletin ekonomiye müdahalesi memurlar aracılığı ile değil de esnaf topluluklarının teşkilat ve idari kadrolarının yardımıyla yapıldığı için yıkıcı bir etki yaratmamıştır (Nişancı, 2002: 70). Anadolu’da bütün toprakların, yeraltı ve yerüstü kaynaklarının özel mülkiyet dışında bırakılarak devlet malı sayılması (miri toprak rejimi), toplumun fonksiyonel ayrımını da devlete uydurmuş ekonomik kademeler ve servet kazanma olanakları neredeyse tamamen devlet düzenine bağlı kalmıştır (Akdağ, 1999b: 83). Osmanlıda sosyal tabakalaşmayı belirleyen yönetenler (askeri zümre) veyönetilenler (reaya) ayrımı olmuştur. Askeri zümre kendilerine tımar kesiminden, hazineden gelir ayrılan zümredir. Reaya ise üretim yapan ve vergi veren zümredir. Bu tabakalaşmayı mali düşünce yönlendirmiş askeri zümre reayanın ödediği bazı vergilerden muaf tutulmuştur (Tabakoğlu, 2003: 142). Askerilerin en üst kesiminin sermaye biriktirme imkanı bulunmaktaydı ancak bu sınıfın yasal mirasçısı devlet olduğu için özel sermaye oluşturma son derece kısıtlı olmuştur (Genç, 2000: 75).

Siyasal, toplumsal, kültürel ve iktisadi açıdan belirli ilke ve kurumlar aracılığıyla şekillenen Klasik Dönem Osmanlı ekolojisinde girişimciler, tabi oldukları düzenlemelere göre farklılık arz etmekteydi. Klasik dönemi yönlendiren iktisadi ilkeler arasında yer alan iaşe, gelenekçilik ve fiskalizme ek olarak merkezin mutlak otoritesi de vurgulanmalıdır. Sonuçta Osmanlı, gerek doğrudan gerekse de miri toprak rejimi ve loncalar gibi kurumlar aracılığı ile iktisadi hayata da müdahale etmiştir. İaşe, gelenekçilik, fiskalizm ve merkezin mutlak otoritesi bağlamında Klasik Dönem Osmanlı girişimcilik ekolojisi şekillenmiştir. Bu dört ilke iç içe geçmiş uygulamalarla girişimcilik ekolojisini oluşturmuştur. Bu dört ilke çerçevesinde Osmanlı girişimcileri mali açıdan da sınıflandırılabilir. Bir yanda Askeri kesimin girişimcileri vergiden muaftırlar, diğer tarafta Reaya kesiminden olan girişimciler vergiye tabidirler. Bu iki önemli girişimci grubun arasında ise vergi toplamayı iş edinmiş her iki grubun da avantaj ve dezavantajlarına sahip olan mültezimler yer almaktadır. Şekil 1’de bu ana ilkelere dayanarak biçimlenen girişimci tipolojileri görülebilir:

Bu ilkelere dayanılarak Osmanlı’da girişimcilik ekolojisi dahilinde toplumun yapısı, sermaye birikim koşulları, vergi imtiyazları ve müsadere sistemi düzenlenerek girişimci tipolojisi devlet eliyle oluşturulmuş ve düzenlenmiştir. İlk alanda (I), Has ve Zeametlerin geliri kendilerine tahsis edilen Askeri tabakaya mensup olan yönetici-seçkin olarak adlandırılan devlet görevlileri bulunmaktadır. Bu kesim, vergi imtiyazına sahiptir, sermaye biriktirebilme koşulları da devletten en yüksek ücreti aldıkları için diğer üç gruba göre daha iyidir. Ancak askeri zümreye tabi olduklarından dolayı servetlerinin müsadereye uğrama ihtimali de yüksek olmaktadır. İkinci alanda (II) Mültezim, Uzun mesafe tüccarı ve sarraf gibi sermaye birikimi ihtimali yüksek ancak reayaya tabi olduğu için vergi veren kesim bulunmaktadır. İltizam işlerine karıştıkları andan itibaren tüm mal varlıklarıyla devlete karşı sorumlu olan bu girişimci kesimin ciddi servet birikimi yapabilme şansına rağmen askeri sayılarak müsadereye uğrama ihtimalleri de yüksek olmuştur. Üçüncü alanda (III) vergiye tabi üretim ve ticaret işleriyle uğraşan girişimciler yer almaktadır. Bu kesimin narh sistemi ve lonca kurumunun uygulamalarından dolayı servet birikim ihtimalleri düşüktür. Az sermaye ile iltizam işlerine girmeleri ve haliyle müsadere uygulamasına maruz kalmaları da pek olası görünmemektedir. Son alanda (IV) devletin memuru olarak askeri zümrenin gelir ve siyasi güç bakımından alt tabakalarında kalan Tımar sahipleri bulunmaktadır. Görece olarak vergi gelirine sahip oldukları tarım arazileri küçük olduğundan dolayı servet yaratma kapasiteleri de düşük olmuştur. Askeri zümreden oldukları için birikimleri müsadereye teorik olarak açık olmakla birlikte daha çok merkezi idare tarafından yerleri değiştirilerek feodal tarzda siyasal bir güce dönüşmeleri engellenmiştir.

Padişahın desteğiyle ya da yönetici-seçkinlerin çıkarlarına hizmet ederek spekülatif servet kazanma imkanına rağmen bu tür sermaye birikimlerinin her zaman sallantıda olması ve müsadereye açık olması Osmanlı patrimonyal sisteminde sermaye birikim koşullarını ve doğasını açıkça ortaya koymaktadır (İnalcık, 2009: 265). Tımarlı sipahiler iyi bir gelire sahiptiler. Örneğin 16. Yüzyıl başlarında Bursa’da faaliyet gösteren en zengin tüccarın ortalama geliri 4 bin düka altınken aynı dönemde bir sancak beyinin ortalama geliri 12 bin düka altındı. Has ve zeamet sahipleri Osmanlı toplumunun en zengin kesimini oluşturmaktaydı (İnalcık, 1973: 115). Ancak askeri kesimin varisinin devlet olması, sağlanan birikimin bir sonraki kuşağa aktarılmasını engellemekteydi. Merkezin mutlak otoriteye sahip olması ilkesinden kaynaklanan, devlet görevlisi iken edinilen mal varlığının kamuya ait sayılması olarak yorumlanan müsadere uygulaması ise her an devletin bu yönetici-seçkinlerin tüm mal varlıklarına el koyabilmesine olanak sağlamaktaydı.

Tüccarlar, Osmanlı devletini denetleyen askeri-yönetsel hiyerarşiyle siyasal olarak rekabet etmelerine olanak sağlayacak bir tarzda örgütlenmemişlerdi. 16. ya da 17. Yüzyılda, bir tüccarın siyasal güce ulaşmayı başarması, genellikle bir mültezim olarak etkinlik göstermesiyle mümkündü. Tüccar, iltizam işlerine yönelerek kazancını yükseltebilmekteydi. Ancak, anlaşmadaki miktarları ödemedeki başarısızlık, tüm servetini yitirmesine, hapsedilmesine neden olabiliyordu. Ayrıca, sevilmeyen bir mültezim, Padişah’ın, hakkında idam emri vermesine yol açacak kadar düşmanlık yaratabilirdi. Bir mültezimin yükselmesine muhalefet, reaya ve askerlerden gelebileceği gibi, geleneksel siyasal sınıf mensuplarından da gelebilirdi (Faroqhi, 2004: 16).

Kaynak: Dergi Park