Kamu Maliyesi kavramı 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu (KMYKK)’nda kapsam olarak “gelirlerin toplanması, harcamaların yapılması, açıkların finansmanı, kamunun varlık ve borçları ile diğer yükümlülüklerinin yönetimi…” şeklinde tanımlanmıştır. Anılan Kanunu’na göre Devlet Bütçesi; Merkezi Yönetim Bütçesi, Sosyal Güvenlik Kurumları Bütçesi ve Mahalli İdareler Bütçesi şeklinde üç farklı bütçeden oluşmaktadır. Merkezi Yönetim Bütçesi de kendi içinde; Genel Bütçe, Özel Bütçe ve Düzenleyici ve Denetleyici Kurumlar Bütçesi şeklinde üçe ayrılmaktadır.

Bu kapsamda üç kısımdan oluşan bu analizin birinci kısmında merkezi yönetim bütçesi detaylı olarak ele alınarak (bütçe dengesi ve açıklarına değinilerek), bütçe giderleri ve gelirleri ana kalemler itibariyle verilmiştir. Çalışmanın ikinci kısmında genel devlet borçlanma gereği üzerinde durulmuş, üçüncü kısımda kamu borç dinamikleri; AB tanımlı genel yönetim borç stoku, kamu net borç stoku ve merkezi yönetim borç stoku (döviz-faiz yapısı itibariyle) detaylı olarak analiz edilmiştir.

Merkezi Yönetim Bütçesi1

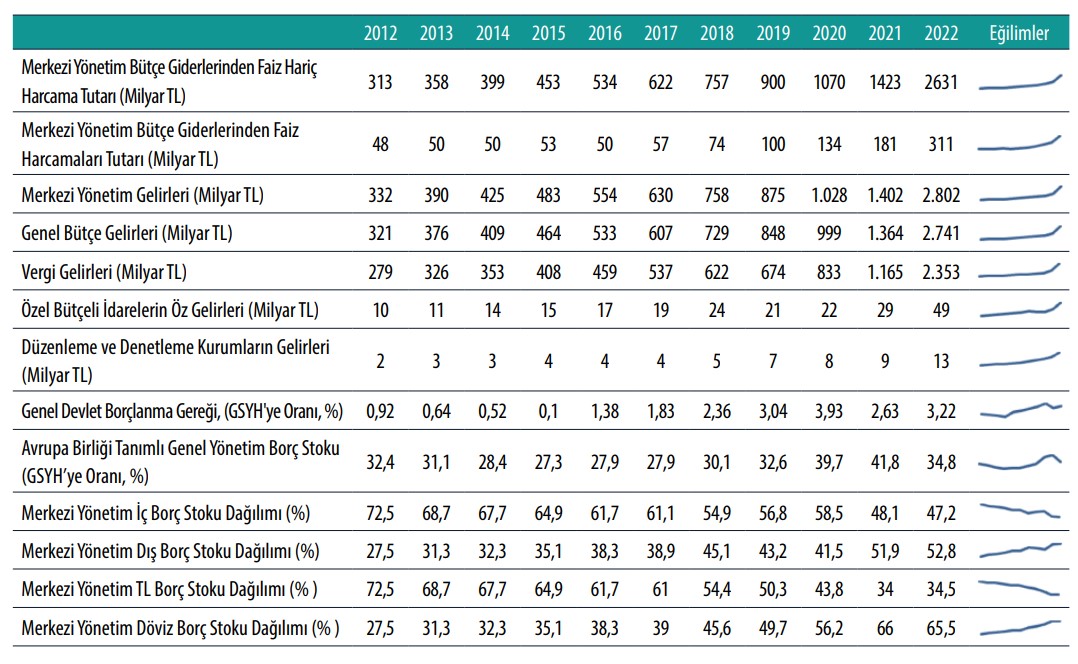

2022 yılsonu bütçe gerçekleşmelerine göre merkezi yönetim bütçe gelirlerinde yüzde 109,8, merkezi yönetim bütçe harcamalarında ise yüzde 103,9 artış yaşanmıştır. 2022 merkezi yönetim bütçe açığı ise (-278 milyar TL tahmin edilmişken yaklaşık yüzde 50,0 oranında daha düşük gerçekleşerek) -139 milyar TL olmuştur. 2021 merkezi yönetim bütçe açığı ise -202 milyar TL olarak gerçekleşmiş idi.

Bu çerçevede, 2022 yılında merkezi yönetim bütçe açığının GSYH’ye oranının, yüzde 3,5 olan bütçe öngörüsünün altında kalarak yüzde 3,43 olarak gerçekleştiği, 2023 yılında ise yüzde 3,53 olacağı öngörülmektedir. 2021 yılında yüzde 2,63 olan genel devlet açığının GSYH’ye oranının ise 2022 yılında yüzde 3,22 ve 2023 yılında da yüzde 3,49 düzeyinde gerçekleşeceği tahmin edilmektedir.

Maastricht Kriterlerinde yer alan “üye devletlerin planlanan, ya da fiili kamu açıklarının gayri safi yurtiçi hasılalarına oranının yüzde 3’ü aşmaması” kuralı açısından bakıldığında, son yıllarda Türkiye ilk kez 2022 açık oranlarıyla Maastricht Kriterlerine göre sınırı aşmış bulunmaktadır.

Bütçe Dengesi

Son birkaç yıldır süregelen salgın ve enflasyon koşulları, kamu çalışanlarının maaş ve ücret artışları, mal ve hizmet alım maliyetlerinde yaşanan artışlar, enerji sübvansiyonları kaynaklı KİT’lere yapılan aktarımlar, sosyal güvenlik kurumlarına yapılan bütçe transferleri sebebiyle 2022 yılında, harcamalarda (beklentinin oldukça üzerinde) yüksek bir artış yaşanmıştır. Diğer taraftan aynı dönemde, gelirlerde de öngörülenin üzerinde artış gerçekleşmesi sebebiyle 2021 yılında 202 milyar TL açık veren merkezi yönetim bütçe dengesi, 2022 yılında beklentinin de hayli altında olacak şekilde 139 milyar TL açıkla kapanmıştır.

Bütçe Giderleri

Bütçe Giderleri

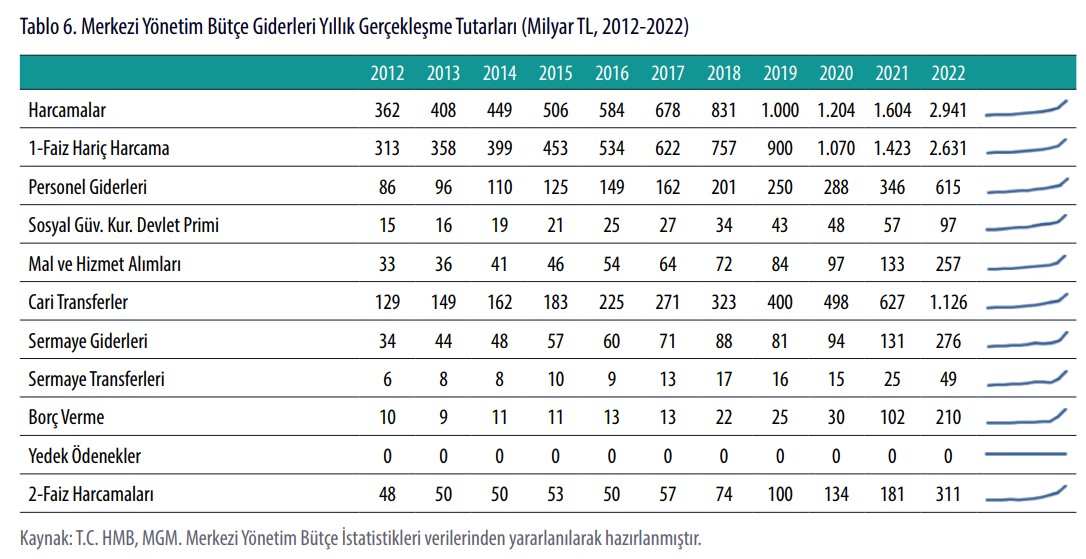

Bütçe giderlerinde, salgın hastalık ve enflasyon koşullarının ortaya çıkardığı ekonomik ve sosyal ihtiyaçlar neticesinde artış meydana gelmiştir. Son on yılda faiz harcamaları 6 kat artarken merkezi yönetim bütçe toplam giderleri ve faiz hariç harcama giderleri 8 kattan fazla artmıştır. Bütçenin cari transferler ve borç verme kalemlerinde ortaya çıkan ortalamanın üzerindeki artışlar faiz dışı harcamalardaki yükselişte belirleyici olmuştur. 2022 yılında bütçe giderleri 2 trilyon 941 milyar 420 milyon TL, faiz hariç bütçe giderleri 2 trilyon 630 milyar 517 milyon TL olmuştur.

2022 yılında bütçe giderlerindeki artışa en büyük katkıyı cari transferler yapmıştır. Bu dönemde cari transferler 1 trilyon 126 milyar 152 milyon TL seviyesinde gerçekleşmiştir. Bunda; sağlık, emeklilik, sosyal yardım giderleriyle gelirden mahalli idareler ve fonlara ayrılan paylarda yaşanan artışlar ve kur korumalı mevduat kapsamında yapılan ödemeler etkili olmuştur.

Personel giderleri, bütçe giderlerinde yaşanan artışta en yüksek ikinci belirleyici etken olmuştur. Sosyal güvenlik kurumlarına devlet primi giderleri dahil personel giderleri, bu dönemde 615 milyar 278 milyon TL olarak gerçekleşmiştir. Toplu sözleşmede belirlenen genel maaş ve ücret artışına ilave olarak ocak ile temmuz aylarında verilen enflasyon farkı personel giderlerinde yaşanan artışta temel etken olmuştur.

2021 yılında 101 milyar 978 milyon TL olan borç verme kalemi, 2022 yılında 209 milyar 944 milyon TL olarak gerçekleşmiştir. Bu gelişmede, enerji fiyatlarında yaşanan artışların tüketicilere yansıtılmaması politikası gereğince BOTAŞ’a yapılan transferler etkili olmuştur.

2022 yılında mal ve hizmet alım giderleri artan maliyetlerin etkisiyle 257 milyar 076 milyon TL olmuştur. 2022 yılında sermaye giderleri ve sermaye transferleri toplamından oluşan yatırım giderleri 325 milyar 226 milyon TL olarak gerçekleşmiştir.

Bütçe Gelirleri

Son on yılda genel bütçe gelirleri 7,8 kat, özel bütçeli idarelerin öz gelirleri 4,3 kat, düzenleyici ve denetleyici kurumların gelirleri 5,1 kat artması neticesinde toplam bütçe gelirleri de 7,7 kat artmıştır. 2022 yılında, merkezi yönetim bütçe gelirleri 2 trilyon 802 milyar 355 milyon TL olarak gerçekleşmiştir. Bu dönemde genel bütçe vergi gelirleri 2 trilyon 353 milyar 286 milyon TL, vergi dışı gelirler ise 387 milyar 287 milyon TL olmuştur. Merkezi yönetim bütçe gelirlerinin oluşumunda yüzde 97,8 oranıyla en büyük pay genel bütçe gelirlerinindir.Özel Bütçeli İdarelerin Gelirleri ile Düzenleyici ve Denetleyici Kurumların Gelirleri ise sırasıyla yalnızca yüzde 1,7 ve 0,5 paya sahiptir.

Genel bütçe gelirlerinin içerisinde de yüzde 85,9 oranıyla en büyük pay vergi gelirlerinde iken vergi dışı gelirlerin payı yüzde 14,1 şeklindedir. Vergi gelirlerinin dağılımında en büyük pay yüzde 24,6 oranı ile İthalde Alınan Katma Değer Vergisindedir. Bunun dışında oranlar; Kurumlar Vergisi yüzde 21,6, Özel Tüketim Vergisi yüzde 17,8, Gelir Vergisi yüzde 15,1 ve Dahilde Alınan Katma Değer Vergisi yüzde 7,4 şeklinde olup bu beş verginin toplam oranı vergi gelirlerinin yüzde 86,6’sı şeklinde gerçekleşmiştir. İthalde alınan KDV gelirleri, 2022 yılında 578 milyar 965 milyon TL olarak gerçekleşmiştir. Bu gelişmede, ithalat ve döviz kurlarında yaşanan artış etkili olmuştur.

Kurumlar vergisi tahsilatı ise 2022 yılında, 507 milyar 452 milyon TL olarak gerçekleşmiştir. Genel bütçe gelirleri 2021 yılına oranla yaklaşık 2 kat artarken kurumlar vergisi yaklaşık üç kata yakın (2,9) artış göstermiştir. Bunda, fiyat artışları kaynaklı kurum gelirlerinde görülen performans artışı etkili olmuştur. ÖTV gelirlerinin (2 kat) artışına, 167 milyar 141 milyon TL olarak gerçekleşen motorlu taşıt araçlarından alınan ÖTV tahsilatı en büyük katkıyı sağlamıştır. Bunda motorlu taşıt araçları fiyatlarının aşırı yükselmesi sebep olmuştur. ÖTV gelirlerinin (2 kat) artışına 101 milyar 275 milyon TL olarak gerçekleşen tütün mamulleri üzerinden yapılan ÖTV tahsilatı da en büyük ikinci katkıyı sağlamıştır. Gelir vergisi tahsilatı, 2022 yılında 356 milyar 454 milyon TL olarak gerçekleşmiştir. Asgari ücret ile diğer ücretlilere yapılan artışlar yaşanan yükselişte temel belirleyici olmuştur. Dâhilde alınan KDV tahsilatı, 2022 yılında 175 milyar 135 milyon TL olarak gerçekleşmiştir. İç talepteki güçlü seyir ile makroekonomik göstergelerde yaşanan gelişmeler söz konusu artışta belirleyici olmuştur.

Merkezi Yönetim Bütçesi vergi dışı gelirleri 387 milyar 287 milyon TL olarak gerçekleşmiştir. Vergi dışı gelirlerde yaşanan yükselişte faizler, paylar ve cezalardaki artış etkili olmuştur.

Genel Devlet Dengesi

2021 yılında yüzde 2,63 olan genel devlet açığının 2022 yılında yüzde 3,22’ye yükseleceği, 2023 yılında ise yüzde 3,49 olacağı öngörülmektedir. Türkiye açısından faiz dışı fazlanın önemi büyük olup 2002 sonrası uygulanan maliye politikaları ile bu süreç özellikle 2006 yılı bütçesinde uzun yıllar verilen çabalar sonucu önemli oranda başarılmıştır. Ancak akabinde gelen 2008 krizi ve 2016 yıllarından itibaren bütçe açığı yavaş yavaş da olsa giderek artmaya başlamıştır. Son yıllardaki salgın hastalık, global kriz ve iktisadi yavaşlamaya rağmen en azından kontrol edilebilir seviyede tutulabildiği anlaşılmaktadır.

Kamu Borç Dinamikleri

AB Tanımlı Genel Yönetim Borç Stoku

AB bünyesinde “Maastricht Kriterleri” çerçevesinde hesaplanmakta olan AB tanımlı genel yönetim borç stoku, hesaplanırken genel yönetimi oluşturan kurum ve kuruluşların iç ve dış borç stokları toplanarak genel yönetim brüt borç stoku elde edilmekte ve genel yönetim brüt borç stoku toplamına üç temel ayarlama kalemi yansıtılmaktadır. Böylece uluslararası standartlara uygun genel yönetim borç stoku verileri elde edilmekte ve uluslararası karşılaştırmalara imkan sağlanmaktadır.

Türkiye’de 2022 yılının üçüncü çeyreğinde AB tanımlı genel yönetim borç stoku, GSYH’ye oranla düşük bir seviyededir. 2021 yılında yüzde 41,8 olan AB tanımlı genel yönetim borç stokunun GSYH’ye oranı 2022 yılının üçüncü çeyreği itibarıyla öngörülenden daha düşük bir şekilde yüzde 34,8 olarak gerçekleşmiştir. (2022 yılı sonunda yüzde 36,7 olarak gerçekleşmesi öngörülmüş idi). AB tanımlı borç stokunun GSYH’ye oranının 2023 yılında azalarak yüzde 35,2 olması öngörülmektedir. Söz konusu stokun 2024 ve 2025 yıllarında ise sırasıyla yüzde 33,6 ve yüzde 32,1’e gerilemesi beklenmektedir.

Maastricht Kriterlerinde yer alan, “Üye devletlerin planlanan, ya da fiili kamu borç stoklarının, gayri safi yurtiçi hasılalarına oranının yüzde 60›ı geçmemesi zorunludur.” kuralı açısından bakıldığında 2003 yılından bu yana Türkiye Maastricht Kriterlerine göre oldukça iyi bir pozisyondadır.

Kamu Net Borç Stoku

Kamu net borç stoku, kamu sektörünün iç ve dış borç yükümlülükleri toplamından kamu sektörünün elinde bulundurduğu varlıkların (TCMB Net Varlıkları + Kamu Varlıkları + İşsizlik Sigortası Fonu Net Varlıkları) çıkarılması suretiyle hesaplanmaktadır. Kamu net borç stokunun GSYH’ya oranı, son iki yılda yüzde 19,2 ve 20,5 seviyesinde iken 2022 yılının üçüncü çeyreğinde yüzde 18,3 olmuştur. Üçüncü çeyrek itibarıyla kamu brüt borç stoku 4 trilyon 106 milyar 100 milyon TL, kamu net borç stoku 2 trilyon 297 milyar 200 milyon TL şeklinde gerçekleşmiştir.

Merkezi Yönetim Borç Stoku

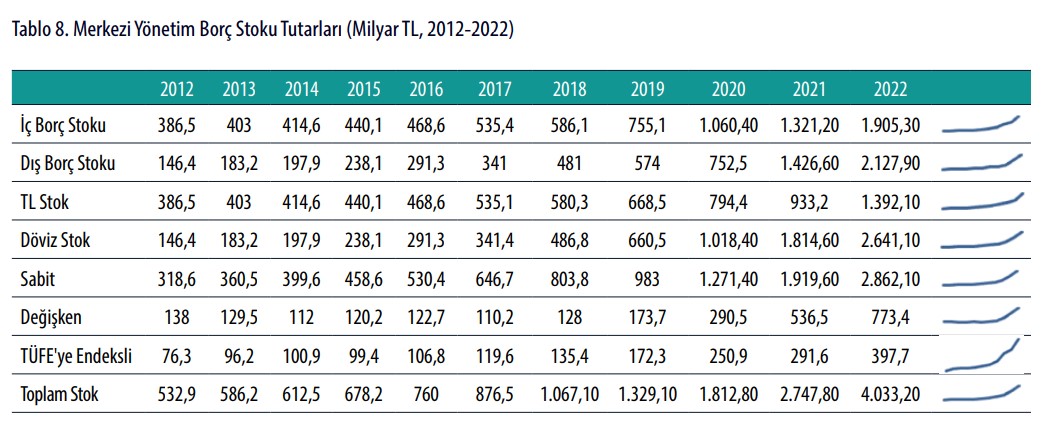

2021 yılı sonu itibarıyla 2 trilyon 747 milyar 819 milyon TL olarak gerçekleşen merkezi yönetim borç stoku 2022 yılı sonu itibarıyla 4 trilyon 033 milyar 241 milyon TL olmuştur. Borç stokundaki artışın 584 milyar 142 milyon TL’si iç borç stokundan, 701 milyar 281 milyon TL’si ise dış borç stokundaki artıştan kaynaklanmaktadır. 2022 yılı sonu itibarıyla iç borç stoku 1 trilyon 905 milyar 331 milyon TL, dış borç stoku da 2 trilyon 127 milyar 910 milyon TL olmuştur. 2022 yılı sonu itibarıyla TL borç stoku 1 trilyon 392 milyar 129 milyon TL, döviz borç stoku da 2 trilyon 641 milyar 112 milyon TL olmuştur. 2022 yılı sonu itibarıyla toplam stok içerisinde sabit faizli borç stokunun tutarı 2 trilyon 862 milyar 145 milyon TL, değişken faizli borç stokunun tutarı 773 milyar 434 milyon TL ve TÜFE’ye Endeksli borç stokunun tutarı 397 milyar 662 milyon TL olarak gerçekleşmiştir.

Son birkaç yılda önemli bir değişiklikle adeta makas değişimi yaşanmış ve uzun yıllardır süregelen yapı adım adım değişerek TL-döviz borç stoku yapısı ve buna da bağlı olarak da iç-dış borç stoku yapısı değişmeye başlamıştır. 2020 yılında döviz borç stoku TL borç stokunu geçerek dış borç tutarı daha yüksek gerçekleşmeye başlamış ve bu durum sonraki yıllarda da artarak devem etmiştir.

MY İç- Dış Borç Stoku Dağılımı

Toplam stok içerisindeki iç-dış borç yapısına bakıldığında, uzun bir süredir tutar olarak iç borç daha yüksek iken 2021 yılında iç-dış borç yapısı değişmiş ve dış borç tutarı daha yüksek gerçekleşmiştir. 2022 yılında da iç borç tutarının 1 trilyon 905 milyar 331 milyon TL ve dış borç tutarının 2 trilyon 127 milyar 910 milyon TL gerçekleşmesiyle artış trendi devam etmektedir. 2022 yılı sonu itibarıyla merkezi yönetim borç stoku içerisinde iç borç stokunun payı yüzde 47,2, dış borç stokunun payı ise yüzde 52,8 olarak gerçekleşmiştir.

MY TL – Döviz Borç Stoku Dağılımı

Toplam stok içerisindeki TL-döviz yapısına bakıldığında, uzun bir süredir tutar olarak TL stok daha yüksek iken 2020 yılında TL-döviz borç yapısı değişmiş ve döviz borç tutarı daha yüksek gerçekleşmiştir. Bu durum, 2022 yılı sonu itibariyle TL borç tutarının 1 trilyon 392 milyar 129 milyon TL ve Döviz borç tutarının 2 trilyon 641 milyar 112 milyon TL gerçekleşmesiyle artarak devam etmektedir. 2022 yılı sonu itibarıyla merkezi yönetim borç stoku içerisinde TL borç stokunun payı yüzde 34,5 döviz borç stokunun payı ise yüzde 65,5 olarak gerçekleşmiştir.

MY Borç Stoku Faiz Yapısı Dağılımı

Borç stoku faiz yapısı da son yıllarda giderek değişmektedir. Son on yılda toplam stok içerisinde değişken faizli borç stoku ile TÜFE’ye Endeksli borç stokundaki artışlar nispeten yavaş seyrederken, sabit faizli borç stokunun son dört beş yılda nispeten daha hızlı bir yükseliş eğilimine girdiği görülmektedir. 2022 yılı sonu itibariyle toplam stok içerisinde TÜFE’ye Endeksli borç stoku 397 milyar 662 milyon TL, değişken faizli borç stoku 773 milyar 434 milyon TL ve sabit faizli borç stoku 2 trilyon 862 milyar 145 milyon TL olmuştur.

2022 yılı sonunda toplam stok içerisinde sabit faizli borç stokunun payı yüzde 71,0, değişken faizli borç stokunun payı yüzde 19,2 ve TÜFE’ye Endeksli borç stokunun payı yüzde 9,9 olarak gerçekleşmiştir.

Sonuç ve Değerlendirme

Son yıllardaki ulusal ve küresel gelişmeler nedeniyle 2022 yılında, kamu harcamalarında beklentinin oldukça üzerinde yüksek bir artış yaşanmıştır. Ancak aynı dönemde, kamu gelirlerinde de öngörülenin üzerinde artış gerçekleşmesi sebebiyle merkezi yönetim bütçe dengesi, beklentinin de hayli altında olacak şekilde az bir açıkla kapanmıştır. Bu gelişmelere rağmen 2022 yılındaki açık oranının gayri safi yurtiçi hasılaya göre yüzde 3’ü aşması nedeni ile Türkiye son yıllarda ilk kez, Maastricht Kriterlerini karşılayamama noktasına gelmiş bulunmaktadır.

Bütçe açığının, son yıllardaki gelişmeler nedeniyle yavaş yavaş da olsa giderek artmaya başladığı görülmektedir. Uzun yıllardır süregelen TL-döviz borç stoku yapısı ve buna da bağlı olarak iç-dış borç stoku yapısı değişmeye başlamış olmasına rağmen en azından şimdilik, bütçe açığının kontrol edilebilir seviyede tutulabildiği anlaşılmaktadır. AB tanımlı genel yönetim borç stoku açısından bakıldığında, 2003 yılından bu yana Türkiye Maastricht Kriterlerine (borç stoğunun gayri safi yurtiçi hasılaya oranının yüzde 60’ı geçmemesi kuralı) göre son yıllardaki yüzde 30 civarındaki oranlarla aslında oldukça iyi bir pozisyondadır.

1 Çalışmada 2022 yılına ilişkin bazı veriler, henüz yayınlanmadığından, geçici ya da üçüncü çeyrek rakamları ile verilmiştir.

Yaşar Ayyıldız

***

Kaynak: AİR-Türkiye’de İktisat: 2022