")

Giriş

Toplumsal ihtiyaçların ortaya çıkışıyla birlikte gelişen devlet düşüncesi, tarihsel süreç boyunca değişmiş olmakla birlikte günümüzde hali hazırda tartışılan güncel konulardan birisidir. Özellikle kamu kesiminin görevleri ve üstlendiği fonksiyonlar kapsamında sunması gereken hizmetlerin ne olduğunun, evrensel olarak kabul edilmiş bir sınırının olmaması, araştırmacıların bu konulara yönelik ilgisini canlı tutmaktadır. Dolayısıyla gelir dağılımı, yoksulluk, işsizlik ve enflasyon gibi makroekonomik dengesizliklerin varlığının yanı sıra, salgın hastalıklar, yaşlanma, doğal afet ve savaş gibi olguların dünya ölçeğinde sürekli olarak gündemde kalması, kamuoyu baskısıyla birlikte devletlerin üzerinde müdahale yönünde bir baskıya neden olmaktadır. Sonuç itibariyle daha fazla devlet müdahalesi, artan kamu harcamalarına ve devamında finansman ihtiyacına yol açarak, kamu kesiminin de büyümesine yol açmaktadır.

Kamu kesiminin büyüklüğü ve ekonomideki yerine ilişkin tartışmalar ise oldukça eskidir. İktisadi düşünce tarihi boyunca geliştirilen ve esas itibariyle devletin fonksiyonlarının ne olması gerektiğini tartışan yazarlar, sonuç itibariyle kamu maliyesinin boyutuyla da ilgilenmişlerdir. T. Hobbes, A. Smith, A. Wagner, J. Buchanan, A. Downs ve C. Clark gibi önde gelen isimlerin temel olarak kamu harcamalarıyla kamu gelirleri arasındaki organik ilişki üzerinde durması, kamu kesiminin, harcama ve gelir ayağı üzerinden irdelenmesini gündeme getirmiş ve gerek harcama gerekse vergi gibi gelir bazlı araştırmalar, literatürde yoğun bir biçimde yer edinmiştir.

Kamu kesiminin yapısını inceleyen çalışmalar, özellikle 1960’lardan itibaren Kamu Tercihi Teorisi olarak bilinen düşünce yapısıyla birlikte hız kazanmıştır. Piyasanın başarısızlığına karşılık, devletin başarısızlığını ve söz konusu başarısızlığın arkasında yatan nedenleri, ekonomik yöntemlerle açıklayan bu düşünce, kamu kesiminde yer alan çeşitli aktörlerin davranış biçimi üzerinde durarak, bu davranışların kamu kesimindeki sonuçlarına odaklanmaktadır. Dolayısıyla ekonomideki bireysel tercihlerin analizi, kamu kesimindeki karar alma süreçlerine uyarlanarak, neden olduğu sonuçlar özelinde değerlendirilmektedir. Bu bağlamda çalışma, kamu kesiminin optimal dengesini bozan unsurlardan biri olan mali illüzyonu konu edinmektedir. Tarihsel gelişiminin yanı sıra teorik unsurları ve kamu kesiminin karar alma süreçlerindeki etkisinin de ele alındığı çalışmada, Türkiye’de mali illüzyonun varlığı, nedensellik ilişkisi kapsamında ampirik olarak incelenmekte ve bu yönüyle literatürdeki önceki çalışmalardan ayrılmaktadır. Nitekim literatürde genellikle mali illüzyon indeksi oluşturularak yürütülen araştırmaların fazlalığı, çalışmanın özgün yanını ortaya koymaktadır. Buna göre 1960-2020 gibi oldukça geniş bir döneme ait kamu harcamaları ve vergi gelirlerinin kullanıldığı çalışmada Granger nedensellik testi yardımıyla, Türkiye için mali illüzyonun varlığı konu edinilmiş ve bu yönüyle literatüre katkı sağlanmıştır.

Literatür

Kamu harcamalarıyla ilişkili bir Kamu Tercihi yaklaşımı olan mali illüzyon (fiscal illusion) kavramı ilk olarak 1903 yılı çalışmasıyla1 İtalyan iktisatçı Amilcare Puviani (1854-1907) tarafından ileri sürülmüştür. Genel olarak gerçek bir nesnenin duyular üzerinde yanlış algılanması olarak tanımlanan yanılsama, kamu kesiminde de bu anlamıyla kullanılmıştır. Buna göre mali illüzyon ya da bir diğer deyişle mali yanılsama, kamu gelirlerinin tamamen şeffaf olmaması ya da vergi mükellefleri tarafından tam olarak algılanamaması sonucu kamu kesiminin toplam maliyetinin, gerçeğinden çok daha düşük düzeylerde algılanması olarak ifade edilmektedir. Dolayısıyla yanılsama nedeniyle toplumda kamusal hizmetlere yönelik talep artacak ve nihayetinde kamu harcamalarındaki artış, kamu kesimini büyütecektir. Çalışmasında politikacının, kendi projelerini desteklemek için paranın verdiği gücü en iyi nasıl kullanması gerektiğini açıklayan Puviani, mali illüzyona neden olan temel unsurları ise aşağıdaki gibi açıklamaktadır (Puviani, 1903: 22-25):

- Devlet bütçesinden belirli miktarda harcama yapılmasının göz ardı edilmesi,

- Devlet bütçesinden yapılan harcamanın doğru kullanımının göz ardı edilmesi,

- Gerçekleşen kamu harcamalarının miktarının göz ardı edilmesi,

- Kamu harcamasının yapılma sürecinin göz ardı edilmesi,

- Kamu harcamasının yapıldığı anın göz ardı edilmesi,

- Devletin harcamayla ilgili ulaşmaya çalıştığı amaçların göz ardı edilmesi,

- Kamu harcamalarının anlık ve ortalama etkilerinin göz ardı edilmesi ve

- Kamu harcamalarının sebeplerinin göz ardı edilmesidir.

Buchanan’na göre2 mali illüzyon ile ilgili temel katkı İtalyan bilim adamı Puviani tarafından yapılmış olmakla birlikte söz konusu çalışma İtalyanlar arasında dahi önemsenmemiş, Mauro Fasiani’nin 1941 yılındaki çalışmasıyla Puviani’nin düşünceleri yeniden ele alınmış ve 1950’lerde Puviani’nin katkıları geniş çevrelerce tanınmıştır. Buchanan, Puviani’nin kamu maliyesi yaklaşımının esas itibariyle devletin “monopolistik” olduğu varsayımına dayandığını ve bu nedenle düşüncelerini politik bir model kapsamında açıkladığını belirtmektedir. Bahse konu politik model ise demokratik olarak geniş katılımlı bir birim değildir. Bu bağlamda politik modele ilişkin teori “Yönetici Sınıf” olarak açıklanabilir. Yönetici sınıf yaklaşımı altında mali sistem, bu sınıfın bütün toplum adına karar aldığı ve yapılmasını istediği kamusal hizmetlerin sunumu için gereken kaynakların yönetilen sınıftan zorla alındığı bir yapıya sahiptir. Yönetilen grup ise içinde bulundukları duruma yalnızca tepki verebilmekte, doğrudan doğruya bir çözüm üretememektedir. Bu bakımdan maliye teorisyenlerinin görevi, kamu ekonomisinin temel karar alma sistemini organize ederken, yönetici sınıfın davranışlarıyla yönetilen ya da istismar edilen sınıfın kendilerine yüklenen vergi yükümlülüklerine karşı verdiği tepki ve direncin açıklanması olarak tanımlanmaktadır. Puviani söz konusu durumu “şayet yönetici sınıf herhangi bir düzeyde toplanan vergi gelirlerine karşı mükelleflerin gösterdiği direnci en az da indirmek istiyorsa, mali sistem nasıl organize edilmelidir?” sorusuyla dile getirmektedir. Bu bağlamda Puviani, yönetici sınıfın bahsedilen hedeflere ulaşabilmek için mali illüzyon yaptığını ve böylece vergi mükelleflerinin katlandığı vergi yükünün gerçekte olandan daha düşük oranda hissedildiğini ileri sürmektedir. Bununla birlikte diğer illüzyonlarla birlikte sunulan kamusal hizmetlerin de aslında, gerçekte olandan daha fazla olduğu hissi uyandırılmaktadır. Bu bağlamda Puviani, mali illüzyona neden olan unsurları vergiler ve kamu harcamaları üzerinden açıklamakta ve vergi uygulamalarının mali illüzyona etkilerini aşağıdaki gibi ortaya koymaktadır:

Kamu hizmetlerinin sunumunda kullanılan kaynakların bireysel katılımının gerçek boyutu ile birlikte alternatif maliyetlerinin vergi mükelleflerinden gizlenmesi,

Vergi ödeme sistemlerinden yararlanarak, vergi mükelleflerinin vergi ödemeye istekli hale gelmesi,

Etkileyici ve hatırlanmaya değer faaliyetlerin açık bir biçimde kullanıcı katılımlarıyla finanse edilmesi (Puviani burada evlilik harçları, avlanma veya eğlence lisansları ile diploma harçlarını örnek olarak göstermektedir),

Toplumdaki egemen sınıfın kamu politikalarını etkilemede avantajlı olması ve bunu kullanarak vergileri topluma dayatması,

Yönetici sınıfın “korku taktikleri” kullanarak belirli vergi önerilerinin, öncekilere göre daha kötü olduğunu ileri sürmesi,

Toplam vergi yükünün çok sayıda küçük parçalara bölünerek alınması ve

Son olarak gelir ayağında illüzyona neden olan önemli faktör ise aslında vergilerin gerçekte kim tarafından ödendiğinin tam olarak bilinmemesidir (Buchanan, 1967: 125- 35).

Literatürde mali illüzyona neden olan beş kaynak bulunmaktadır. Bunlar; vergi sisteminin karmaşıklığı, servet vergisi ve kiracı yanılsaması, vergi sisteminin gelir esnekliği, borç illüzyonu ve sinek kâğıdı etkisidir (flypaper effect). Buna göre vergi sisteminin karmaşık yapısı, vergi mükelleflerinin ödedikleri vergilerin gerçek düzeyini anlamalarını engellemektedir. Kiracı yanılsaması ya da kiracı etkisi ise kiracıların ev sahiplerine oranla yerel kamusal hizmetlerden daha fazla yararlanma eğilimi olarak açıklanabilir. Bunun nedeni ise kamusal hizmetlerin yoğun olarak servet vergileriyle finanse edilmesidir. Vergi sisteminin esnek bir yapıda olması durumunda ise ekonomik büyüme ile birlikte vergi gelirleri de hızlı bir biçimde artacak ve sonuç olarak kamu harcamaları artış gösterecektir. Kamu harcamalarının vergi yerine yoğun olarak borç ile finanse edilmesi durumunda ise harcamaların maliyeti gelecek nesil üzerine yüklenecek ve bugünkü nesil söz konusu harcamaların gerçek maliyetini hissetmeyecektir. Sinek kâğıdı etkisi ise yapılan kamusal yardımlar sonucunda kamusal mallara olan talepteki artış olarak tanımlanmaktadır. Sonuç olarak bahse konu faktörler nedeniyle kamu kesimi aşırı düzeyde büyümektedir3 (Oates, 1988: 65-78). Benzer biçimde Buchanan ve Wagner, karmaşık ve dolaylı ödemeye dayalı vergi yapılarının mali illüzyona ve sonuç olarak sistematik bir biçimde daha yüksek düzeyde kamu harcamasına neden olduğunu ileri sürmektedir. “Kamu hizmetlerinin maliyeti, dolaylı vergilemede, dolaysız vergilemeye, çoklu vergi sistemlerinde ise yoğun olarak uygulanan tekli vergi sistemlerine kıyasla, daha düşük düzeyde hissedilecektir” (Buchanan ve Wagner, 1977: 134). Bu bağlamda J.B. Colbert’in “Vergileme sanatı, kazı bağırtmadan ondan mümkün olduğu kadar daha fazla tüy almaktır” (Rothbard, 1995: 246) ifadesiyle mali illüzyonun, vergilemenin temel unsurlarından biri olduğu ileri sürülebilir.

Daha sonraları Kamu Tercihi Okulu tarafından uyarlanan ve geliştirilen mali illüzyon, esas itibariyle politik illüzyonun daha geniş kapsamlı bir ispatı olarak değerlendirilmektedir (Drăgulin, 2013: 148). Nitekim Buchanan’a göre “illüzyon altında insan davranışları ister istemez irrasyoneldir. İrrasyonel davranan birey tutarsız tercihlerde bulunmakta ve davranışları dışarıdan tahmin edilememektedir. Buna karşın illüzyona maruz kalınmadığı durumda ise birey tutarlı davranmakta… davranışları dışarıdan tahmin edilebilmektedir” (Buchanan, 1967: 126).

Örneğin, bireyleri vergilemenin en doğru ve dolaysız yöntemi, elde edilen faydaya benzer biçimde her ay vergi almaktır. Bununla birlikte genel olarak hükümetler bireylerden dolaysız olarak her ay vergi almamaktadır. Diğer yandan bireyler tek bir vergi de ödememektedir. Küçük miktarlarda ve farklı yollarla ödenen düzinelerce mali yükümlülükler bulunmaktadır. Gelir vergisi, sosyal güvenlik primi, sağlık primi, sigara vergisi, satış vergisi ve tüketim vergisi gibi yükümlülükler, ödenen verginin toplam boyutunu görmeyi engellemektedir (Wagner, 2001: 1-3).

Demokrasinin Ekonomik Teorisini inceleyen A. Downs ise seçimleri kazanma isteği nedeniyle politikacının, oylarını maksimize etmek için kamu harcamalarını artırdığını ve belirsizlikten yararlanarak mali illüzyonu önlemeye istekli olmadığını ileri sürmektedir. Downs’a göre politik süreçte var olan “belirsizlik” ortamı, seçmen kararlarını önemli düzeyde etkilemektedir. “Belirsizlik, seçmen tercihlerini değiştirmektedir… Seçmenler, hükümetin kararlarının ne olduğunu ayrıntılı bir biçimde bilemez ve böylece gerçek maliyetin ne olduğunu tespit edemez… Bu durumda kimileri parti ideolojilerini karar almada yararlı bulur ve çeşitli konular ile ilgili bilgi edinmenin maliyetinden kendisini korur” (Downs, 1957: 98)

Oportünist politikacıların mevcut kamu harcamalarını açıkla finanse etme önerisi, seçmenler tarafından söz konusu harcamaların bugünkü faydalarının, gelecekte oluşacak vergi yüküne göre daha fazla önemsemesine yol açmaktadır. “Mali olarak büyülenen” seçmenlerin yanlış algılamaları sonucu oluşan karmaşık durumun avantajını kullanan politikacılar ise yeniden seçilebilmek için kamu harcamalarını artırmaktadır (Alesina ve Perotti, 1995: 9). Açıkla finansmanın seçmenlere kamu hizmetlerinin göreli olarak daha ucuz hale geldiğine yönelik oluşan sinyal, seçmenlerde transferler dâhil sunulan kamu hizmetlerine olan talepte bir kaymaya neden olduğundan, kamusal mal sunumunun özel mallara kıyasla alternatif maliyetinin doğru algılanmaması, bütçe dengesini bozmaktadır (Buchanan ve Wagner, 1977: 107; West ve Winer, 1980: 618). Nitekim “Devlet bütçesi ve onun kompozisyonu, kısa dönemde muhtemel bir bilgi asimetrisine neden olacak biçimde belirsiz ve karmaşıktır. Örneğin, seçim döneminde hükümetin, transfer harcamalarını, yeni vergilere gerek kalmadan büyüme oranındaki artışla otomatik olarak artan kamu gelirleri aracılığıyla artırabileceğini iddia etmektedir. Söz konusu öneriyi ortalama bir seçmenin kontrol etmesi zor olmakla birlikte, enflasyon ve işsizlik gibi makroekonomik göstergeleri takip etmeye kıyasla daha da zordur” (Alesina vd., 1997: 31). Bununla birlikte asimetrik bilginin, mali illüzyon için gerekli olduğu fakat tek başına yeterli olmadığı ya da bir diğer deyişle aynı anlama gelmediği savunulmaktadır. Bu bağlamda mali illüzyon, mali parametrelerin sistematik olarak yanlış anlaşılmasından kaynaklanmakta ve nihayetinde bireylerin bütçe ile ilgili kararlarını saptırmaktadır (Oates, 1988: 67).

İllüzyon etkisine neden olan faktörlerin dikkate alınmasıyla birlikte vergi ve borç illüzyonlarının farklı formlarda neden olduğu tipik bir model aşağıdaki gibi ifade edilebilir:

E= αX + βF + u

Eşitlikte E belirlenen bütçe büyüklüğünü, X mali illüzyonun yokluğundaki reel durumu, F çeşitli mali illüzyon türlerini ve u ise hata payını temsil etmektedir. Buna göre eşitlikte boş hipotez, F’nin ilgili değişkenlerinin mali illüzyona neden olan farklı formlarının sıfıra eşit olmasıdır. Alternatif hipotez ise β’nin pozitif ve negatif etkilerini test etmektedir. Bu bağlamda analiz boş hipotezin kabul ya da reddedilmesini konu edinmektedir (Oates, 1988, 68).

Mali illüzyonun kamu gelir ve giderleri arasındaki denge ile birlikte genel olarak bütçe üzerindeki etkisinin, literatürde yoğun olarak inceleme konusu yapıldığı görülmektedir.

Browning (1975) tarafından sosyal sigorta bütçesinin büyüklüğü üzerine yapılan bir araştırmada, mali yanılsamanın sosyal sigorta sisteminin genişlemesini şiddetlendirdiği belirlenmiştir. Wagner (1976) kamu gelirleri, mali illüzyon ve bütçe ilişkisi üzerinde çalışmış ve gelir yapılarının mükelleflerin vergi algıları üzerinde etkili olduğunu ve böylece kamu harcamalarının düzeyini etkilediğini belirlemiştir. Bununla birlikte Wagner, söz konusu çalışmasıyla mali illüzyon teorisine ampirik katkılar sağlamıştır. Pommerehne ve Schneider (1978) tarafından İsviçre’deki büyük şehirlerin gelir yapıları ve harcamalarının ele alındığı çalışmada ise mali yanılsamaya ilişkin ampirik kanıtlar elde edilmiştir. Buna göre çalışmada özellikle seçim dönemlerinde seçmen taleplerinin daha fazla dikkate alınmasının yanı sıra kamu harcamalarından elde edilen fayda konusunda da bir yanılsamanın var olduğu vurgulanmıştır. Bu bağlamda literatürde mali yanılsamanın demokratik kararları çarpıttığı düşünülmektedir (Sausgruber ve Tyran, 2005).

Schneider ve Pommerehne (1980) ise dolaylı vergilerin bireyler tarafından bütçe tercihleri dahil kamu hizmetlerinin maliyetini tam olarak kavrayamamaları varsayımıyla Avustralya için yaptıkları ampirik analizde seçmenlerin, dolaylı ve daha karmaşık gelirlerle gerçekleştirilen finansman sonucu, kamusal faaliyetlerin maliyetlerinden habersiz olduklarını ortaya koymuştur. Dilorenzo (1982) New York’ta yerel yönetimler için yaptığı çalışmada benzer ampirik sonuçlara ulaşmıştır. Buna göre sübvansiyon verilen yerel yönetimlerin harcama düzeylerinin daha yüksek olduğu belirlenmiştir.

Gemmell vd. (1999) Birleşik Krallık’ta 1955-1994 dönemi için kamu harcamalarının gelişimini, mali illüzyon teorisi kapsamında incelemişlerdir. Çalışmada standart ortanca seçmen modeli, daha az hissedilen dolaylı vergiler ve açıkla finansman yöntemiyle yeniden düzenlenmiştir. Buna göre mali illüzyonun kamu harcamaları artışı üzerinde pozitif yönlü bir etkisi olduğu belirlenmiştir. Bununla birlikte toplam vergi hâsılatı içinde dolaylı vergilerin fazlalığı ile birlikte kamu harcamalarının açıkla finansmanı, vergi mükelleflerinin daha yüksek düzeylerde kamu harcamaları için talepte bulunması ve bu yönde oy kullanmasının muhtemel olduğu ileri sürülmektedir. Özellikle açıkla finansmanın, kamu harcamalarındaki artışı gizleme yönünde bir illüzyon olduğu ve hükümetin diğer şeyler sabitken, yüksek düzeyde olan kamu harcamalarını sürdürebilmek için dolaylı vergilere, dolaysız vergilere kıyasla daha fazla güvendiği tespit edilmiştir.

Mourão (2007) demokratik ülkeler üzerine yaptığı çalışmada, söz konusu ülkelerde bir mali illüzyon indeksi oluşturmuştur. Çalışma, gelişmiş ve gelişmekte olan ülkeler kapsamında ele alınmış ve 1960-2006 döneminde Polity IV filtrelemesiyle seçilmiş 68 farklı ülke için mali illüzyonun boyutlarını ortaya koymaktadır. Buna göre Mali, Pakistan, Rusya ve Sri Lanka ortalamada en yüksek, Avusturya, Lüksemburg, Hollanda ve Yeni Zelenda ise ortalamada en düşük indeks değerine sahip ülkelerdir. Örneğin Sri Lanka için indeks değeri 0.970 iken Yeni Zelenda’da bu oran 0.052 olarak bulunmuştur. Çalışmada “yeni demokrasi” olarak ifade edilen Türkiye’de ise 1960 yılında mali illüzyon indeksi 0.838, 2006 yılında 0.401 ve ortalamada 0.590 olarak tespit edilmiştir. Mourão (2008) tespit ettiği mali illüzyon indekslerini kullanarak gerçekleştirdiği bir diğer çalışmada ise yüksek indeks rakamlarının daha yüksek düzeyde bütçe açıklarına neden olduğunu belirlemiştir.

Das ve Omar (2014) Hindistan’da vergi gelirleri ile kamu harcamaları arasındaki ilişkiyi hata düzeltme modeli kapsamında 1985-2010 yılları arasında incelemiştir. Çalışma, inceleme konusu dönemde vergi gelirlerinde meydana gelen artış ya da azalışın asimetrik olarak kamu harcamalarını da aynı yönde etkilediğini test etmiştir. Bu bağlamda vergi-harcama ilişkisi Granger nedensellik testinde anlamsız bulunmuştur. Bir diğer deyişle çalışma vergi artışının harcama artışına neden olduğuna yönelik hipotezi desteklememektedir. Bu durum ise mali illüzyon ile açıklanmaktadır. Gérard ve Ngangué (2015) 1980-2012 yılları arasında on beş Afrika ülkesi için, mali illüzyon ve bütçe politikası arasındaki ilişkiyi panel veri analiziyle incelemiştir. Buna göre mali illüzyon ve bütçe açıkları arasında istatistiksel olarak anlamlı ve pozitif yönlü bir ilişki belirlenmiştir. Öte yandan literatürde mali yanılsama çalışmalarının yerel yönetimler örneği üzerinden ele alındığı ampirik çalışmalarla (Campbell, 2004; Carroll, 2009; Guillamón vd., 2011) asimetrik bilgi ve rasyonel cehalet ile mali illüzyon ilişkisi (Turnbull, 1998; Congleton, 2001) ya da seçim süreçlerinde mali illüzyona yönelik çıkarımlar (Rogers ve Rogers, 2000) gibi farklı çalışmalar da dikkat çekmektedir.

Türkiye’de mali illüzyon ile ilgili çalışmalara bakıldığında ise literatürün oldukça sınırlı olduğu görülmektedir. Şahin ve Akar’ın (2015) Türkiye’de mali illüzyonun varlığını araştırdığı çalışma, Ocak 2006-Eylül 2014 dönemine ait genel bütçe gelirleri ve genel bütçe harcama verileri arasındaki ilişkiyi Hata Düzeltme Modelini yardımıyla test etmiş ve sonuç olarak kısa dönemde iki değişken arasında istatistiksel olarak %10 anlamlılık düzeyinde anlamlı bir ilişki tespit edilmiştir. Uzun dönemli ilişkiye bakıldığında ise %5 anlamlılık düzeyinde yine nedensellik ilişkisinin belirlendiği görülmektedir. Dolayısıyla çalışmada bahse konu değişkenler arasındaki mevcut nedensellik ilişkisi gereğince bütçe harcamalarının, bütçe gelirlerinin nedeni olduğu tespit edilmiştir. Gedik (2017) tarafından yapılan bir diğer ampirik analizde ise Türkiye ekonomisi için faktör analizi yardımıyla mali yanılsama endeksi hesaplanmıştır. Çalışma sonucunda Türkiye ekonomisi için 1988-2012 yılları arasında mali yanılsama endeks değeri 0,49 olarak tespit edilmiş ve söz konusu değer ile Türkiye’de yanılsama düzeyinin ortalama bir değere sahip olduğu belirlenmiştir. Türkiye ekonomi mali yanılsama düzeyi ile ilgili olarak vergilerin gelir esnekliklerine yönelik bir diğer çalışmada ise (Gedik, 2018) özellikle 2008 Krizi sonrasında gelir vergisi, kurumlar vergisi ve katma değer vergisi tahsilatlarının yüksek esneklik katsayılarına sahip olduğu, diğer yıllar için de bahse konu vergi gelirlerinin esneklik katsayılarının genellikle 1 katsayısının üzerinde değerler aldığı belirlenmiş ve sonuç itibariyle bu durumun mali yanılsamaya yol açabileceği vurgulanmıştır.

Ekonometrik Analiz

Çalışmada mali illüzyonun Türkiye’de geçerliliğinin analiz edilmesi için, 1960-2020 yılları arası cari vergi gelirleri değerleri, ilgili yılın GSYH deflatörüne bölünmüş ve güncel değerleri hesaplanmıştır. Değişkenler arasındaki ilişkinin daha net anlaşılabilmesi için ise güncel değerlerin logaritması alınmıştır. Kamu harcamalarına ilişkin veriler, Dünya Bankası verilerinden, oransal olarak elde edilmiştir. Değişkenlere ait ilgili değişkenler Tablo 1’de gösterilmektedir.

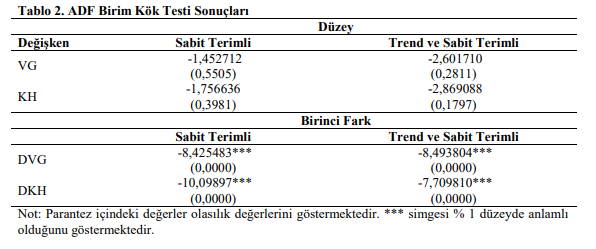

Ekonometrik analizin başlangıcında, değişkenlerin birim kök barındırma durumunun araştırılması gerekmektedir. Değişkenler kendi içinde, sürekli artma veya azalma ya da aynı yönde hareket etme durumlarında, yapılan istatistiksel analizler neticesinde sahte ilişkilerin ortaya çıkması muhtemeldir. Bu durumun tespit edilmesi ve varsa ortadan kaldırılması içinse birim kök testlerinin yapılmasına ihtiyaç vardır. Birim kök testleri literatürde ilk olarak David Dickey ve Wayne Fuller tarafından 1979 yılında geliştirilmiştir. Daha sonra 1981 yılın önceki testin eksiklikleri giderilerek birim kök testine son hali verilmiş ve testin adı Dickey Fuller Birim Kök Testinden (DF) Augmented Dickey Fuller Birim Kök Testine (ADF) dönüştürülmüştür. Bu testte temel olarak iki hipotez araştırılmaktadır.

H0: λ = 0 Seride birim kök vardır

H1: λ < 0 Seride birim kök yoktur.

Bu hipotezlerin test edilmesi için ise kullanılan denklemler şu şekildedir (Taş vd., 2017: 270-271).

ΔYt = α0 + λYt-1 + μt (2)

ΔYt = α0 + α1 t + λYt-1 + μt (3)

Y’nin katsayısı olan λ değişkeni eğer sıfıra eşit ise seride birim kök olduğu sonucunu ortaya çıkarır. λ işaretinin negatif bir değer alması durumunda ise seride birim kök olmadığı sonucu ortaya çıkmaktadır. Eğer λ değeri sıfıra eşit olursa serinin farkının alınması ve birim kökten arındırılması gerekmektedir. Bu bilgilerden sonra çalışmada kullanılan iki değişkenin birim kök testi sonuçları Tablo 2’de verilmektedir. Birim kök testi sonuçları, gerek vergi gelirleri değişkeninin gerekse kamu harcamaları değişkeninin düzey değerlerinde durağan olmadığını ve birim kök barındırdığını göstermektedir. Değişkenlerin birinci farkları alındığında ise birim kökün kaybolduğu ve her iki değişkenin de durağan hale geldiği tespit edilmiştir.

Çalışmada kullanılan değişkenlerin birim kökten arındırılması işleminden sonra değişkenler arasındaki nedensellik ilişkisinin tespit edilmesi için Granger testi uygulanmıştır. Bu test, değişkenler arasında nedensellik ilişkisine dair yokluk hipotezini test etmektedir. Kullanılan eşitlikler (4 ve 5 numaralı eşitlik) aşağıda yer almaktadır:

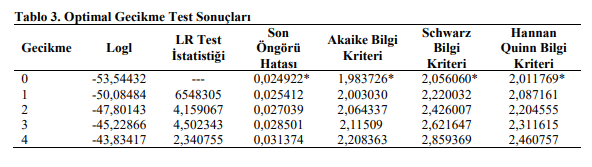

Granger nedensellik testinden önce değişkenler arasındaki uzun dönemli ilişkinin araştırılması için VAR temeline dayalı Johansen Eşbütünleşme Testi yapılmıştır. Bu amaçla öncelikle VAR modeli tahmin edilerek optimal gecikme uzunluğu belirlenmiştir. Optimal gecikme uzunluğuna ilişkin test sonuçları Tablo 3’te gösterilmektedir.

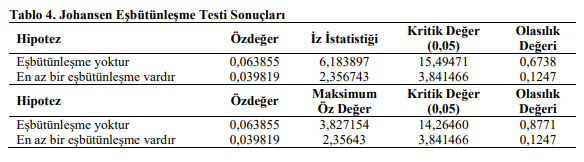

Tablodan 3’ten görüleceği üzere, en uygun gecikme uzunluğunun belirlenmesinde kullanılan farklı bilgi kriterlerine yer verilmiştir. Bu bilgi kriterleri değerinin en küçük olduğu gecikme, uygun gecikme uzunluğu olarak belirlenmektedir. Söz konusu her üç bilgi kriteri de “0” gecikmenin uygun olacağını göstermektedir. Ancak hem eşbütünleşme hem de nedensellik analizinde gecikmesiz modeller test edilememektedir. Bu nedenle 1 ve 2 gecikme ile yapılan VAR tahmin sonuçlarında, 2 gecikmeli tahmin sonuçlarında otokorelasyon olasılığının daha düşük olduğu uygunluk (diagnostic) testleri yardımıyla belirlenmiştir. Korelasyon katsayısı 0 ile 1 arasında değişmektedir. Bu katsayının 1’e yaklaşması, değişkenler arasındaki ilişkinin gücünün arttığını göstermektedir (Arslan vd., 2021: 357). Diagnostic testlerin yol göstermesiyle eşbütünleşme analizi 2 gecikmeli olarak uygulanmıştır. Eşbütünleşme testi analiz edilirken kritik değerler ve test istatistiği birbiri ile karşılaştırılmaktadır. Eğer test istatistiği değeri, kritik değerden küçük ise değişkenler arasında eşbütünleşme hipotezinin olmadığını öne süren yokluk hipotezi kabul edilmektedir (Apaydın, 2019: 14). Eşbütünleşme testinden elde edilen sonuçlar Tablo 4’te özetlenmiştir.

Tablo 4’ten görülebileceği gibi, değişkenler arasında herhangi bir uzun dönemli ilişki bulunmamaktadır. Kamu harcamaları ve vergi gelirleri arasında uzun dönemli bir ilişkinin olmadığı tespit edildikten sonra değişkenlerin birinci farkları alınarak, Granger nedensellik analizine tabi tutulmuştur. Değişkenler arasındaki çift yönlü nedensellik ilişkisinin test edildiği çalışmada aşağıdaki yokluk hipotezi ile alternatif hipotez test edilmiştir:

H0: Bağımlı değişken, bağımsız değişkenin nedeni değildir.

H1: Bağımlı değişken, bağımsız değişkenin nedenidir.

Granger nedensellik testi yorumlanırken olasılık değerine bakılmaktadır. Eğer olasılık değeri 0,05 değerinden küçükse, H0 hipotezi reddedilmektedir. Tablo 5’de yer alan test sonuçları incelendiğinde, kurulan her iki H0 hipotezinin de kabul edildiği yani bir diğer ifadeyle değişkenler arasında nedensellik ilişkisinin bulunmadığını ifade eden H0 hipotezinin kabul edildiği görülmektedir. Bu durumda kamu harcamaları ve vergi gelirleri arasında herhangi bir nedensellik ilişkisine rastlanmadığı söylenebilir. Bu bağlamda ampirik analiz ile elde edilen sonuçların Das ve Omar (2014), Dada (2013), Kazangu (2019) ve Adekoya (2019) ile uyumlu olduğu belirlenmiştir.

Değerlendirme ve Sonuç

Kamu harcamalarındaki artışların nedenleri literatürde yoğun olarak tartışılan bir konudur. Özellikle Covid-19 pandemisi ile birlikte artan sağlık harcamaları ve akabinde oluşacak bütçe açıkları nedeniyle mali illüzyon benzeri konular daha önemli bir hal almaktadır. Yapılan çalışma ile Türkiye ekonomisi için 1960-2020 verileri yardımıyla vergi gelirlerinin harcamalarla pozitif bir ilişki var mı, yani vergi gelirleri artarsa kamu harcamaları artar mı sorusunun cevabı aranmıştır.

Çalışmada kamu harcamaları ve vergi gelirleri değişkenlerine yönelik olarak öncelikle Augmented Dickey Fuller Birim Kök testi uygulanmıştır. Hem kamu harcamaları hem de vergi gelirleri değişkenlerinin düzey değerlerinde durağan olmadıkları ve birinci dereceden farkı alındıktan sonra durağan hale geldikleri tespit edilmiştir. Kamu harcamaları ve vergi gelirleri değişkenleri arasındaki uzun dönemli ilişkinin tespit edilmesi için de Johansen Eşbütünleşme Testi Uygulanmıştır. Uygun gecikme uzunluğunun otokorelasyon testine göre belirlendiği eşbütünleşme testinin sonucuna göre söz konusu değişkenler arasında herhangi bir eşbütünleşme ilişkisinin olmadığı görülmüştür. Verilerin birinci dereceden farkı alındıktan sonra kurulan VAR modeli ile kamu harcamaları ve vergi gelirleri arasındaki ilişkinin nedensel boyutu, Granger nedensellik testi ile incelenmiştir. Granger nedensellik analizinin sonucuna göre kamu harcamaları ve vergi gelirleri arasında herhangi bir nedensellik ilişkisi tespit edilmemiştir. Dolayısıyla Türkiye’de ilgili dönemlerde vergi ödemeleri ile kamu harcamaları arasında herhangi bir bağ bulunamamıştır.

İncelenen dönemler için yapılan Granger nedensellik testi analizine göre Türkiye’de vergi gelirleri ile kamu harcamaları arasında bir ilişki yoktur. Bu durumda vergi mükelleflerinin/seçmenlerin, yapılan kamu harcamaları ile ödedikleri vergiler arasında herhangi bir ilişki kurmadığı söylenebilir. Bununla birlikte vergi gelirlerinin büyük çoğunluğunu dolaylı vergilerin oluşturduğu Türkiye gibi ülkelerde mali illüzyonun geçerli olması beklenen bir sonuçtur. Diğer taraftan hem mükellef hem de seçmen olan bireylerin mali illüzyon altında rasyonel seçimler yapması beklenemez. Bu durum irrasyonel bireylerin tercihleri sonucunda kamu harcamalarının artmasına neden olabilir. Kamunun maliyetinin Türkiye’de olduğu seviyeden daha düşük bir seviyede algılanması bütçe açığına neden olacağı gibi makroekonomik göstergeleri de etkileyecektir. Politika yapıcıların oy maksimizasyonu kaygısı ile kullanabileceği mali illüzyonun, netice itibariyle Türkiye’de kamu kesimini olması gerekenden daha büyük bir seviyeye sürükleyebileceği ileri sürülebilir.

Kaynak: DergiPark