1. Literatür

Literatür incelendiğinde reel ve finansal piyasalara ilişkin fiyat balonlarını konu alan çok sayıda çalışmaya rastlanmıştır (İskenderoğlu ve Akdağ, 2019; Korkmaz vd. 2016; Güleç ve Akdağ, 2019). Hisse senetleri, konut fiyatları, döviz kurları, emtialar, yatırım fonları ve kripto paralar gibi çeşitli yatırım araçlarının fiyat oluşumlarında balonların ortaya çıktığı çeşitli çalışmalarda ortaya konulmuştur. Bu bölümde çeşitli finansal ve reel yatırım araçlarına ilişkin ulusal ve uluslararası literatürde yer alan çalışmalara değinilmiştir.

Yıldırım ve Akdağ (2021) çalışmalarında Türkiye’de öncü endeks olarak tanımladığı BİST Mali, BİST Hizmet, BİST Bankalar, BİST Basit Metaller, BİST Bilgi Teknolojileri, BİST Sanayi, BİST Turizm endekslerinde meydana gelen fiyat balonlarını GSADF testi ile analiz etmiştir. Çalışmada 11.03.2020 ile 31.12.2020 dönemi günlük veri seti kullanılmış olup çalışma sonuçlarına göre BİST Mali, BİST Hizmet dışındaki endekslerde fiyat balonlarının oluştuğu vurgulanmıştır. Fiyat balonlarının oluştuğu endekslerde karantina uygulamaları ve uzaktan eğitim ve iş modellerine geçişmesinin etkili olduğu ifade edilmiştir.

Geuder vd. (2019) çalışmalarında bitcoin fiyat balonlarını incelemiştir. Çalışmada Log-Power Law modeli uygulanmış olup çalışma sonuçlarına bakıldığında 2016 yılında bir fiyat balonu oluştuğu, 2017 yılında 3 balon oluştuğu, 2018 yılında ise balon oluşmadığı ifade edilmiştir.

Caspi ve Graham (2018) çalışmalarında 1996-2014 yılları arasında İsrail borsasında çeşitli endekslerde balon fiyat oluşumlarını incelemiştir. Sigortacılık, bankacılık, petrol, ticaret, hizmet, üretim sektörlerinin incelendiği ve GSADF yönteminin kullanıldığı çalışma sonuçlarına göre ilgili endekslerde balon fiyat oluşumuna dair bir kanıt bulunamamıştır.

Shi ve Wang (2018) çalışmalarında 2005-2016 yıllarında Sidney ve Melbourne konut piyasalarının fiyat balon oluşumlarını incelemişlerdir. Çalışmalarında ADF birim kök testleriyle gerçekleştirdikleri analiz sonuçlarına göre ilgili dönemde çok sık olarak fiyat balonlarının oluştuğu ve piyasada spekülatif işlemlerin yoğunlukla gerçekleştiği sonucuna varılmıştır. Korkmaz (2018) kripto para birimi olarak ifade edilen bitcoinin 2011-2018 dönemi fiyat balon oluşumlarını incelemiştir. Altın hariç bütün yatırım araçlarında sık sık balon oluştuğu bilgisi teyit edilmiş (Cheung vd., 2015; Ceylan vd., 2018), olup bitcoin, euro ve dolarda ortaya çıkan balonların spekülatif faktörlerden kaynaklandığı teyit edilmiştir.

GSADF yöntemi ile yapılan analizler soncunda bitcoin altın, dolar ve euro getirilerinin bitcoin üretiminin oynaklığı ve fiyat oluşumunda oldukça büyük etkiye sahip olduğu ve bitcoin fiyatında ilgili dönem için birden fazla balon fiyatı oluştuğu sonucuna varılmıştır.

Çağlı ve Evrim Mandacı (2018) çalışmalarında gelişmiş ve gelişmekte olan hisse senedi piyasalarındaki çoklu rasyonel balonlarını incelemişlerdir. 2002-2017 dönemini kapsayan 39 hisse senedi piyasasının aylık kar payı getirileri GSADF yöntemi ile test edilmiştir. Çalışma sonuçlarına göre ele alınan piyasaların çoğunda fiyat balonlarının oluştuğu ve bu fiyat balonlarının 2007-2008 Global finansal kriz dönemi etrafında olduğu ifade edilmiştir.

Assaf (2017) çalışmasında 1998-2015 dönemi sanat eserleri piyasasındaki balon fiyat analizini gerçekleştirmiştir. Çalışma sonuçlarına göre klasik ADF testleri ile yapılan analizlerde pazarın 20 kat büyümesine rağmen balon oluşumunun tespit edilemediği ancak Markov Anahtarlarmalı ADF testi ile yapılan analizlerde 2000-2005 dönemlerinde meydana gelen birçok balonun olduğu sonucuna varılmıştır.

Elike ve Anoruo (2017) çalışmalarında Güney Afrika Radı/ABD doları döviz kurundaki spekülatif balonlarının varlığını test etmiştir. 1980-2012 dönemi verileri ve GSADF yöntemi kullanılarak gerçekleştirilen analizler sonucunda Güney Afrika Radı kurunda Fiat balonların oluştuğu sonucuna varılmıştır. Ayrıca ilgili yöntemle fiyat balonların önceden tespit edilebileceği ve fiyat balonların oluşumunu öngörerek fiyatların daha reel piyasa şartlarında gerçekleştirilebileceği ifade demiştir.

Pavlidis vd. (2016) Federal Rezerv Bank’ın veri tabanında yer alan uluslararası konut fiyat verilerini kullanarak GSADF testi ile konuttaki makroekonomik gelişmeleri değerlendirmişlerdir. Çalışma sonuçlarına göre 1990’ların ikinci yarısında ABD’de başlayan balonların 2000’li yılların ilk yarısında artarak son balonun 2008-2009 döneminde yaşandığına işaret etmiştir. İlgili balon sonucu oluşan krizden özellikle ABD’nin ardından İngiltere ve İspanya’nın etkilendiği de ayrıca vurgulanmıştır.

Korkmaz vd. (2016) çalışmalarına alternatif yatırım araçları (altın, dolar, euro, faiz) ve ilgili yatırım araçlarının Borsa İstanbul 100 endeks getirisi oynaklığı üzerine etkisini incelemişlerdir. 2002-2016 dönemi aylık veri seti ve GSADF yöntemi ile gerçekleştirilen analizler sonucunda altın ve dolar kurunda meydana gelen artışların BİST 100 endeks oynaklığını artırdığı sonucuna ulaşılmıştır. Yanık ve Aytürk (2011), Bozoklu ve Zeren (2013) çalışmalarında BİST 100 endeksine ilişkin balon analizlerinde, fiyat balonlarının ilgili endekslerde oluşmadığı sonucuna varmışlardır.

Gomez-González vd. (2015) Kolombiya’da konut fiyat balonlarının tespiti ve etkileyen faktörlerin analizini konu alan çalışmalarında Philis, Shi ve Yu tarafından geliştirilen baloncuk algılama metodolojisini kullanmıştır. Çalışma sonuçlarına göre 2012 yılından sonra Kolombiya’da fiyat balonlarının oluştuğu ve bu balonların güçlü bir talebin karşılığında zayıf arzdan kaynaklandığı sonucuna varılmıştır. Ayrıca balon oluşumuna düşük faiz oranları ve kredi taleplerinde ipotek erişiminin kolaylaştırılmasının da etkili olduğu ifade edilmiştir.

Peter vd. (2015) çalışmalarında S&P 500 hisse senedi piyasasında geleceğe yönelik baloncuk tespiti noktasında GSADF testinin başarı düzeyini ölçmüştür. 1871-2010 dönemi aylık verileri ile simülasyonlar yapılarak gerçekleştirilen analiz sonuçlarına göre GSADF yönteminin baloncukların tespitinde diğer yöntemlere göre daha başarılı olduğu sonucuna varılmıştır.

Caspi (2015) çalışmasında 2008 ve 2013 yılları arasında İsrail’deki ev fiyatlarının yüzde 60’a yakın artış görmesinden dolayı fiyat balonu oluşup oluşmadığı test edilmiştir. GSADF yöntemiyle gerçekleştirilen analiz sonuçlarına göre yıllık ortalama % 10’luk fiyat artışının fiyat balonu oluşturmayacak şekilde ve arz/talep dengesi etrafında gerçekleştiği sonucuna ulaşılmıştır.

Alwagdani (2015) çalışmasında Suudi Arabistan borsasında fiyat balon oluşumlarını para arzı, özel sektör banka kredisi ve faiz oranları bağlamında değerlendirmiştir. 1998-2014 dönemi aylık veri seti ve GSADF yöntemiyle gerçekleştirilen analizler sonucunda ilgili dönemde fiyat balonlarının oluştuğu ve balon oluşumunda para arzındaki artış ve banka kredi genişlemesi faktörlerinin etkili olduğu sonucuna ulaşılmıştır.

Areal vd. (2014) Gıda fiyatlarındaki oynaklıkları incelediği çalışmasında gıda fiyatlarının arz ve talebe göre mi? yoksa spekülasyon da mı? kaynaklandığı sorusunu yanıtlamaya çalışmıştır. 28 tarımsal emtia fiyatlarının oluşumunda balon oluşumları Artırılmış Dickey-Fuller testi ile araştırılmıştır. Çalışma sonuçlarına göre ilgili emtiaların fiyat oluşumunda büyük oranda arz ve talep kurallarının geçerli olduğu, kısa dönemde ve çok az sayıda balon fiyatları oluştuğu sonucuna ulaşmışlardır. Balon fiyat oluşumlarında ise ihracat yasakları ve kotalar gibi ticaret politikalarının etkili olduğu vurgulanmıştır.

Caspi vd. (2014) çalışmalarında 1876-2014 dönemi petrol fiyatlarındaki balon oluşumlarını incelemişlerdir. GSADF testi ile yapılan analizler sonucunda ilgili dönemde önemli fiyat balonlarının oluştuğu tespit edilmiştir. Bu fiyat balonlarının son 20 yıl için değerlendirildiğinde 2005, 2006 ve 2007 dönemlerinde gerçekleştiği sonucuna ulaşılmıştır.

2.Veri Seti ve Metodoloji

Çalışmada küresel piyasaları da etkisi altına alan krizin etkisini görebilmek için Kovid-19 dönemi konu alınmıştır. 02/01/2018-18/11/2021 dönemi Türkiye’deki katılım endekslerinden Katılım30 Katılım50 ve Katılım Model Portföy endekslerinin ve konvansiyonel gösterge endekslerinden BİST100, BİST Hizmet ve BİST Mali fiyat endeksi günlük kapanış verileri kullanılmıştır. Çalışmada kullanılan veriler www.oyakyatirim.com.tr ve www.investing.com.tr veri sağlayıcılarından elde edilmiş olup ekonometri paket programıyla analizler gerçekleştirilmiştir. Analiz, bulgular ve sonuç kısmında kullanılan endekslere ilişkin kısaltmalar Tablo 1’de gösterilmektedir.

Fiyat balonlarının tespitinde Phillips vd.’nin (2011) çalışmalarında geliştirilen SADF testi ve sonraki yıllarda Phillips vd.’nin (2015) çalışmasında geliştirilen GSADF testleri uygulanmıştır.

∆pt = ∝ + (β –1)pt –1 + εt + εt ~ iid (0, σ2) (1)

H0 hipotezi birim kök ve balonun oluşmadığını, H1 alternatif hipotezi ise fiyat balonu oluşumunu ifade eder. H1 = β > 1 SADF testi, ADF istatistiksel değerinin ikincil değerine dayalı bir hipotez testi gerçekleştirir. SADF testi, uzun süreli serilerde ve hızla değişim gösteren veri analizlerine balonların varlığının tespitinde yetersiz görünmektedir. Bunun nedeni, SADF testinin sadece bir balonu tespit edebilmesidir. Analiz edilen verilerin tamamında birden fazla balon varsa SADF testi sonuç vermemektedir. SADF testinin bu eksikliğini gidermek için Phillips vd. (2015) tarafından da yeni bir yaklaşım geliştirilmiştir. Minimum pencere boyutu, 0.01 + 1.8 √ formülü kullanılarak hesaplanmıştır. Harvey vd. (2016) tarafından geliştirilen yöntem kritik değerlerin belirlenmesinde varyans problemini dikkate alarak verileri işlemektedir.

Çalışmada kullanılan ekonomik metot eşitlik (2)’de ifade edilen GSADF birim kök testine dayanmaktadır. (2) GSADF birim kök testinin kullanılmasının sebebi diğer birim kök testlerine göre özellikle çoklu balon oluşumlarının tespitinde daha hassas ölçüm yapabilme özelliğine sahip olmasıdır (Korkmaz vd., 2016: 38). Philips vd. (2015) tarafından geliştirilen GSADF testi sağ kuyruklu birim kök testlerinden olup balonların tespit edilmesi için kullanılır. GSADF testini gerçekleştirmek için ilk olarak Eşitlik 1’deki regresyon denkleminin yapılması gerekir.

t= m + λyt-1 + ∑ ,2 =1 Δyt-1 + ϵt, ϵt ~d N (0,σ2 ), t=1,…,T (2)

Eşitlik 1’ de Philips vd. (2015) serilerdeki çoklu balon oluşumlarını kayan pencere tabanlı öz yinelemeli ADF yöntemi kullanarak gerçekleştirmektedir. Eşitlikte bulunan r1 ve r2 örneklemlerin başlangıç ve bitiş noktalarını, Δ fark operatörünü, maksimum gecikme sayısını ifade etmektedir. Bu bilgilerle alt örneklem bağlamında Eşitlik 1’de gösterilen ADF testi tekrarlanarak Philips vd. (2015) tarafından geliştirilen denklem Eşitlik (3)’de gösterilmiştir.

GSADF (r0) = Sup (r_2 ϵ[,r0 – 1]) SADF(r2 ) (r0) (3)

Eşitlik 3’de yer alan r0 örneklem pencerelerinden en küçük olanı, r1 örneklem penceresi başlangıcını, r2 ise örneklem penceresinin bittiği noktayı ifade etmektedir. Hipotezin kabulü balon oluşmadığını, hipotezin reddi ise balon oluşumunu ifade eder.

3.Bulgular

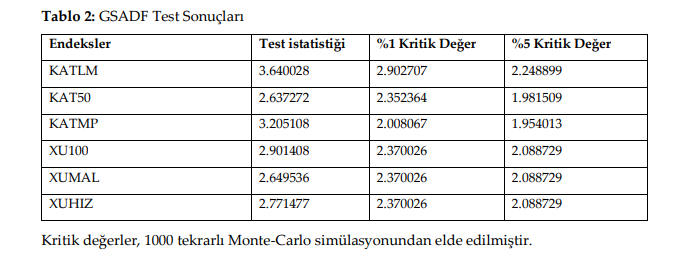

Çalışmada, reel ekonomik faaliyetlerin ön planda olduğu Türkiye’deki katılım endeksi işletmelerinin, kriz dönemi olarak ifade edilen Kovid-19 döneminde, konvansiyonel prensiplere göre çalışan işletmelere göre fiyat balon oluşumları GSADF yöntemiyle test edilmektedir. GSADF test sonuçları endeks bağlamında aşağıdaki grafiklerde ayrı ayrı gösterilmektedir. Grafiklerde, GSADF Kritik Değerlerinden büyük olan GSADF değerleri fiyat balonlarının varlığını gösterirken, GSADF kritik değerlerinden daha küçük görülen GSADF değerleri fiyat balonlarının olmadığını göstermektedir (Zeren ve Yılancı, 2019: 93). Çalışmada 1000 tekrarlı simülasyon yapılmıştır. Ayrıca fiyatlardaki trend seyri nedeniyle, analiz sonuçları sabit ve trendli model üzerinde elde edilmiştir. GSADF test sonuçları Tablo 2’de sunulmuştur.

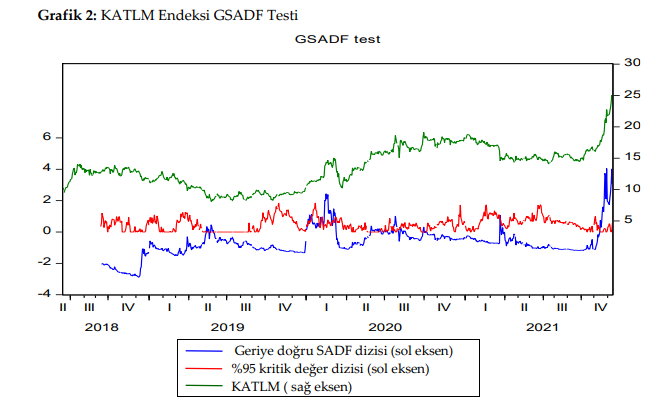

Grafik 2’de KATLM endeksinde Kovid-19 döneminde meydana gelen fiyat balonları incelenmiştir. Grafikteki görsel değerlendirildiğinde ilgili endekste 3 fiyat balonunun oluştuğu, en büyük fiyat balonunun 2021 yılının son çeyreğinde meydana geldiği görülmektedir. KATLM endeksinin ilgili kriz döneminde XU100 endeksine göre daha az kırılgan olduğu ve daha az fiyat balonu oluştuğu söylenebilmektedir.

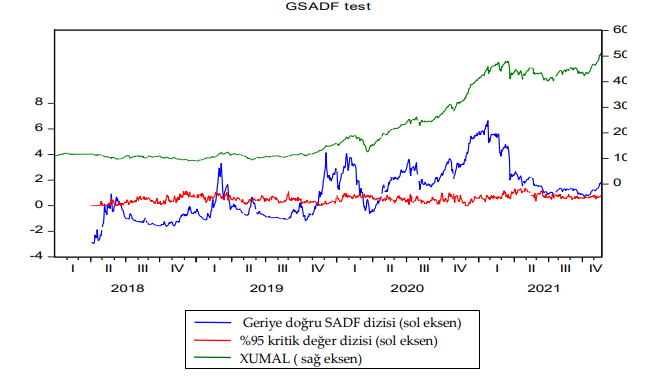

Grafik 3: XUMAL Endeksi GSADF Testi

Grafik 3’te XUMAL endeksinde Kovid-19 döneminde meydana gelen fiyat balonları incelenmiştir. Grafiğe göre XUMAL endeksinde 6 fiyat balonu oluştuğu görülmektedir. Ancak ilgili dönemdeki balonların XU100 ve KATLM endekslerindeki gibi kısa dönemli olmayıp 2019’da ki 1 çeyrek dönem 2020’deki ise 4 çeyrek dönem devem etmiştir.

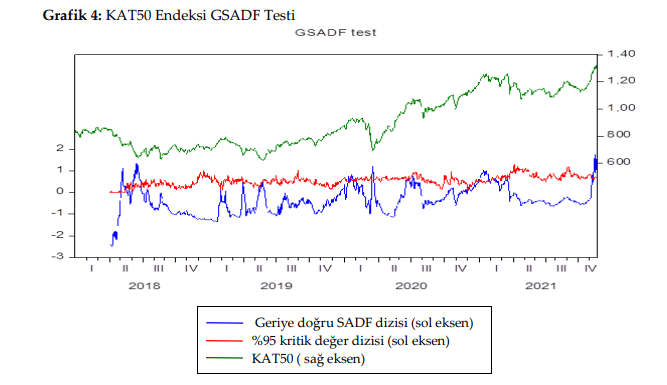

Grafik 4’te KAT50 endeksinde Kovid-19 döneminde meydana gelen fiyat balonları yer almaktadır. Grafik incelendiğinde KAT50 endeksinde 5 kez fiyat balonu oluştuğu, ilgili balonların Kovid-19 döneminde dengeli dağıldığı ve kısa süreli gerçekleştiği görülmektedir.

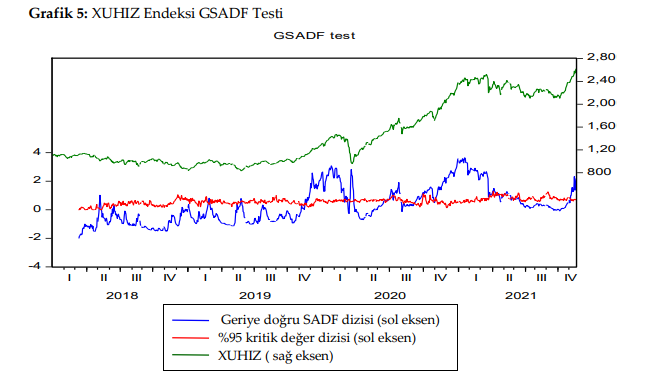

Grafik 5’te XUHIZ endeksinde Kovid-19 döneminde meydana gelen fiyat balonları yer almaktadır. Grafik incelendiğinde XUHIZ endeksinde fiyat balonlarının kriz döneminde dengeli dağılmadığı 7 fiyat balonunun 2019 ve 2010 yıllarında 2 çeyreklik dönemlerde oluştuğu görülmektedir.

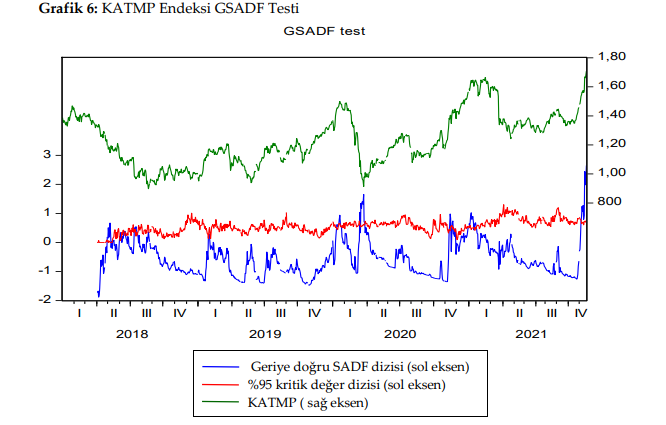

Grafik 6’da KATMP endeksinde Kovid-19 döneminde meydana gelen fiyat balonları yer almaktadır. Grafik incelendiğinde KATMP endeksinde kriz döneminde 6 fiyat balonu oluştuğu ve ilgili fiyat balonlarının kısa dönemli olarak gerçekleştiği görülmektedir.

Sonuç

Günümüzde kapitalizmin geldiği nokta itibariyle ekonomiler finansallaşmada zirve noktasına ulaşmış durumdadır. Finansallaşmayla birlikte mal ve hizmet üreten sektörlerde bir dönüşüm yaşamaktadır. Ülke ekonomilerinde ve uluslararası finans ve mal/hizmet sektörlerinde de finansallaşmanın sonucu olarak fiyat balonları ve spekülasyonlarda artmaktadır. Bu işlemler sonucunda da belli finansal araçlarda, endekslerde, kurlarda fiyat oynaklıkları da artmaktadır. Bu varlık fiyatlarında mevcut piyasa bilgisiyle açıklanamayacak olan hızlı fiyat artışları ve sonrasında oluşan balonun şişip patlamasıyla yatırımcılar, kurumlar, işletmeler ve ülke ekonomiler büyük kayıplar yaşayabilmekte krizlerle karşı karşıya kalabilmektedirler.

Hisse senetleri, konut fiyatları, döviz kurları, emtialar, yatırım fonları ve Kripto paralar gibi çeşitli yatırım araçlarının fiyat oluşumlarında balonların ortaya çıkması bu yatırım araçlarına talebi artırırken balonun patlaması sonrasında ani düşüşler ortaya çıkacak büyük zararlar oluşacak piyasa dengesi bozulacaktır.

Çalışmanın bulgular kısmında ifade edilen fiyat balonları görece konvansiyonel finansal araçlarda daha sık oluşmaktadır. Katılım finans sistemi ve araçları reel ekonomik faaliyetlere aracılık etmesinden dolayı ilgili araçların daha az spekülasyona maruz kaldıkları kriz dönemlerinden daha az etkilendikleri literatürde yapılan çeşitli çalışmalarda ifade edilmiştir. Katılım Finans sisteminde alacağın menkulleştirilmesi, açığa satış, spekülasyonun ve gararım yasak olması reel ekonomik faaliyetlere bağladık, riskin paylaşılması gibi nedenlerden dolayı balon fiyatların daha az gözlendiği krizlere karşı daha sağlam yapıda olduğu tezleri literatürde kendine yer bulmuştur.

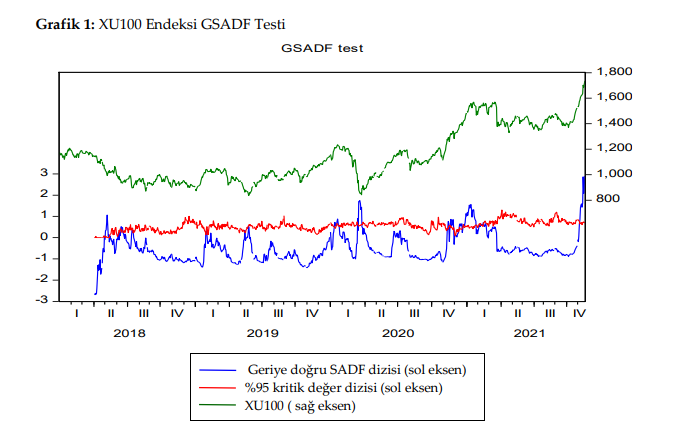

Çalışmada Türkiye’de konvansiyonel endeksler ve katılım endekslerini temsilen XU100, XUMAL, XUHIZ, KATLM, KAT50 ve KATMP endekslerinde meydana gelen fiyat balonları standart birim kök testlerinden daha hassas ölçüm yapabilen GSADF testi ile incelenmiştir. Konvansiyonel endeksleri temsilen XU100, XUMAL ve XUHIZ incelendiğinde XU100’de kriz döneminde Yanık ve Aytürk (2011), Bozoklu ve Zeren (2013) çalışmalarının aksine balon analizlerinde 7 kez balon fiyat oluştuğu ve kısa sürdüğü en önemli fiyat balonunun 2020 son çeyreğinde 1 aydan daha fazla sürdüğü söylenebilmektedir. XUMAL endeksinde kriz döneminde 6 fiyat balonu oluşmasına rağmen toplam fiyat balonunun kriz döneminin yarısı boyunca devam etmiştir. XUHIZ endeksinde kriz döneminde 7 fiyat balonu oluştuğu ve fiyat balonlarının özellikle 2019 ve 2020 yıllarında 3’er ay devam ettiği görülmektedir. Diğer taraftan katılım endeksleri temsilen KATLM, KAT50 ve KATMP endeksleri analiz edilmiştir. Analiz sonuçlarına göre KATLM endeksinde 4 fiyat balonunun oluştuğu ve ilgili fiyat balonlarını 2019/2020 yıllarında çok kısa dönemler itibariyle gerçekleştiği görülmektedir. KAT50 endeksi incelendiğinde ilgili dönemde 5 fiyat balonunun oluştuğu ve kısa süreli olarak gerçekleştiği söylenebilmektedir. KATMP endeksinde 6 fiyat balonu oluştuğu ve diğer katılım endekslerinde oluğu gibi kısa sürdüğü görülmektedir. Bu bilgilerden hareketle kriz dönemlerinde faaliyet alanı faize dayalı finans, ticaret, hizmet, aracılık, alkollü içecek, kumar, şans oyunu, domuz eti, basın yayın, turizm, eğlence, silah, vadeli altın, gümüş ve döviz ticareti olmayan şirketlerin daha dirençli olduğu ve spekülasyon ve fiyat balonlarının konvansiyonel endekslerde yer alan işletmelere göre daha az gerçekleştiği ifade edilebilir. Aras ve Öztürk (2011), Ertürk (2000), Tuna ve Şekelli (2020), TKBB (2015), Yıldırım (2020) çalışmalarını desteklediği, katılım endekslerinde yer alan işletmelerin katılım finans sisteminde alacağın menkulleştirilmesi, açığa satış, spekülasyonun ve gararın yasak olması reel ekonomik faaliyetlere bağlılık, riskin paylaşılması gibi nedenlerden dolayı balon fiyatların daha az gözlendiği krizlere karşı daha sağlam yapıda olduğu söylenebilmektedir. Çalışmanın bireysel ve kurumsal yatırımcılar açısından yatırım kararı süreçlerine katkı sağlayacağı söylenebilmektedir. Bundan sonra yapılacak olan çalışmalarda bu çalışmaya paralel olarak emtia borsalarındaki fiyat balonları ile türev piyasalardaki fiyat balonları karşılaştırmalı olarak değerlendirilebilir.

(Bu metin makaleden alıntıdır. Makalenin tamamını okumak için kaynaktaki bağlantıyı tıklayınız.)

Kaynak: Uluslararası İslam Ekonomisi ve Finansı Araştırmaları Dergisi