Nedir (12)")

İcare kelime anlamı olarak Arapçada “kiralama karşılığı bir şey verme” şeklinde tanımlanmaktadır. İcare Sukuk ise kira sözleşmesi temel alınarak oluşturulan yatırım sertifikalardır. Kira kontratlarının belirli bir mülkün kullanım hakkının, geçmişte belirlenmiş bir kiralama dönemi sürecinde önceden belirlenen bir kira ödemesi dikkate alınarak, mülkün sahibi tarafından kullanım hakkının başka bir kişiye aktarılmasıdır.

Günümüzdeki sukuk türleri arasında en çok kullanılan türlerden birisi icare sukukudur. İcare sözleşmesinin sukuk ihraçlarında tercih edilmesinin en temel nedeni, icare sözleşmesiyle sukukun basit ve kolay bir şekilde satılabilir bir yapıda yapılandırılabilmesidir (Yanpar, 2021, s. 241).

Bir kira sözleşmesinde bulunan tüm yetki ve sorumluklar icare sukukta da bulunmaktadır. Bu kira kontratları; icare sukukunun da temelini oluşturan kontratlardır.

İcare sukuk kiralanan bir varlığın, kullanım hakkı veya varlığın mülkiyetini temsil eden sertifikalarla düzenlenerek menkul kıymetleştirilmesidir. Düzenlenen bu sertifikalar ikincil piyasalarda da değerlendirilmektedir.

İcare Sukuk 2018 yılında murabaha sukuktan sonra en çok ihraç edilen ikinci sukuk türü olmuştur (IFDI,2018). Diğer sukuk türlerine nazaran İslam hukukuna uyumluluk noktasında daha az sorunla karşılaşılmaktadır. İcare Sukuk menkul kıymet olarak ihraç edilmesi için belli koşul ve özellikleri yerine getirmelidir. Bunlar;

- Kira konusu değerli bir varlığın üzerine kurulmalı; belirli bir tarih ve oran içinde kira gelirleri toplanmalıdır.

- Sözleşmeye dayanak olacak varlıklar açıkça belirlenmelidir.

- Sözleşmeye taraf olacak kurum veya kişiler; kiralanan varlığı ve kira bedelini bilmelidirler.

- Kira bedelinin hangi oranlara göre belirlenip, hesaplandığı açıkça sözleşmede belirtilmelidir.

- İslam Hukukuna göre; varlık veya malların temel özellikleri ile ilgili harcamalar mal sahibinin sorumluluğundadır, kullanımından dolayı doğan masraflar kiracı tarafından karşılanmaktadır.

- İcare sukuk; ikincil piyasalarda değerlendirilebilir.

- İcare sukukun dayandığı dayanak varlık; işlevini ve kullanılabilirliğini yitirdiğinde icare (kira) sonra erer. Eğer varlık onarılacak durumdaysa varlık onarılana kadar ikame bir varlığın değerlendirilmesi yolu ile sukuk devam ettirilebilir.

İcare Sukuk Türleri

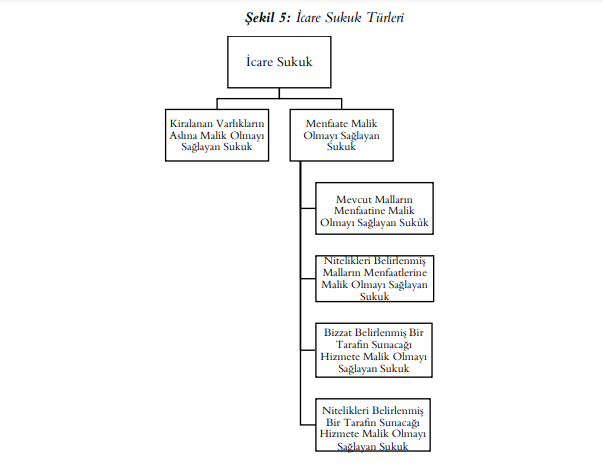

AAOIFI tarafından; sukuk çeşitleri içerisindeki iki sukuk türünde icarenin farklı kullanımlarından bahsedilmektedir (AAOIFI, 2015). Kiralanan Varlıkların Aslına Malik Olmayı Sağlayan Sukuk ve Menfaate Malik Olmayı Sağlayan Sukuk olarak iki başlıkta incelenmiştir. Şekil 5’te İcare sukuk türleri şema halinde gösterilmiştir.

Kiralanan varlıkların aslına malik olmayı sağlayan sukukta; yapılan kira sözleşmesinde mülkün sahipleri sukuk sahipleridir. Bu sukukta malın mülkiyeti yatırımcılara devredilmiştir. Bu yüzden malın veya varlığın; gelir ve giderleri, oluşabilecek herhangi bir kaza veya malın kaybından sukuk sahipleri sorumludur (AAOIFI, 2015, s. 461). Bu tanımlamaya rağmen uygulamada varlığın sorumluluğunu VKŞ (Varlık Kiralama Şirketi) almaktadır.

Menfaate malik olmayı sağlayan sukuk (icare menfaa); malın kullanım hakkının kiralanması olarak tanımlanabilir. Bu sukuk türünde sukuk süreci tanımlandığında malın mülkiyeti geri alınmayacak, belli bir süre içinde verilen kullanım hakkı geri alınacaktır. Malın kullanım hakkı, malın gelir ve giderleri sukuk sahiplerine aittir (AAOIFI, 2015, s. 461).Bu sukuk yapısının dört farklı alt türü vardır. İlki hali hazırda mevcut olan malın menfaatlerine sahip olmayı sağlayan sukuktur. Bu da ikiye ayrılır. İlki sukuk ihracını malın mülkiyetine sahip olanın ya da onun adına finansal aracı kuruluşun yaptığı sukuk; diğeri ise malın kullanım hakkına sahip olanın ya da onun adına aracı bir finansal kuruluşun sukuk ihraç etmesidir (AAOIFI, 2015, s. 461).

İkincisi ise nitelikleri belirlenmiş malların menfaatlerine malik olmayı sağlayan sukuktur. Bu sukuk türünde daha üretimde olan özellikleri belirlenmiş malların üzerine ijara (kira) sözleşmesi yapma ve bu malların kullanım haklarının ihraç edilmesi üzerine kurulmasıdır (AAOIFI, 2015, s. 462). Üretilen malın değeri; kullanım hakkı elde etmek için ödenen sukuk ihraç bedelleridir. Malın gelir ve giderleri; malın kullanım hakkını satın alan sukuk sahiplerine aittir (Güçlü, 2019).

Son olarak ise ihraca konu olan ürün, hizmettir. İlki bizzat belirlenmiş bir tarafın sunacağı hizmete malik olmayı sağlayan sukuktur. Bu sukuk yapısında ihraç edilen ürün, halihazırda verilen bir hizmet üzerine düzenlenmektedir. Diğeri ise ileride kullanıma sunulacak ve standartları belirlenmiş bir hizmetin sahipliği üzerine düzenlenen, nitelikleri belirlenmiş ve bir tarafın malik olmasını sağlayan bir sukuktur. Sukuku ihraç eden hizmetin satıcısı, sukuk sahipleri ise bu hizmetin alıcısı durumundadır. Burada sukuk ihraçlarından elde edilen gelir; sunulacak hizmetin bedelidir (AAOIFI, 2015, s. 462).

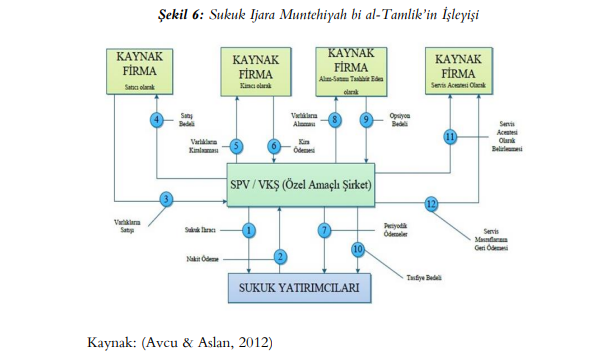

Sukuk Ijarah Muntehiyah bi al-Tamlik

Sukuk Ijarah Muntehiyah bi al-Tamlik yapısı kısaca sat ve geri kirala mantığı üzerine kurulmuştur. Fon ihtiyacı duyan firma veya kurum; sahip olduğu varlık üzerinden sukuk ihraç etme kararı alır. Çıkarılan sukukta malın mülkiyeti sukuk yatırımcılarına devredilir. Firma varlığını sukuk sahiplerine satmış olur. Sonrasında firma malı kiralar ve belirli bir dönem boyunca sukuk sahiplerine kira öder. Yapılan sözleşmede varlığı geri alım maddesi vardır. Sözleşmedeki vade sona erdiğinde firma anlaşılan fiyattan varlığı geri alır (purchase undertaking). Bu yapıda her iki taraf gelir elde etmiş olur. Finansman ihtiyacı duyan firma konvansiyonel yöntemlere başvurmadan ihtiyacını karşılamış olur. Sukuk yatırımcıları ise belirli bir dönem boyunca sahip oldukları sertifikadan kar sağlamış olurlar. Şekil 6’da sukuk ihracı yapacak olan firmanın VKŞ ve sukuk yatırımcıları ile kurduğu yapı anlatılmaktadır. Firma burada satıcı, malı kiralayan, alım-satımı taahhüt eden ve servis acentesi hizmetlerini karşılayan olarak gösterilmiştir.

İşleyiş adımları şöyledir:

- Fon ihtiyacı duyan firma sahip olduğu varlığı VKŞ (Varlık Kiralama Şirketi)’ye devreder.

- VKŞ malın mülkiyetini aldıktan sonra sukuk ihracını gerçekleştirir.

- İhraçtan elde edilen gelir yani malın değeri; firmaya ödenir.

- VKŞ; mülkiyetine sahip olduğu malı firmaya kiralar.

- Firma kirasını öder, VKŞ’de bu kira gelirini sukuk sahiplerine dağıtır.

- Sözleşmenin sonu geldiğinde firma taşınmazı satın alır (leaseback).

- Bu parayla sukuk sahiplerinin anaparaları ödenir ve sukuk; VKŞ’ye geri döner (Güçlü, 2019).

Kaynak: DergiPark