Zeyneb Hafsa Orhan

Giriş

Para politikası, maliye politikasıyla birlikte bugün dünya genelinde ülkelerin ekonomi yönetimi için kullandığı önemli bir politika türüdür. Gerek dünyada gerekse Türkiye’de para politikası kapsamında kullanılan araçların, yöntemlerin birçoğu faize dayanmak- tadır. Oysa bugün dünyanın özellikle bazı bölgelerinde oldukça öneme haiz duruma gelen faizsiz finans kesiminin de ihtiyaçlarını karşılamak adına ve ayrıca para politikası araçlarının çeşitlendirilip para aktarım mekanizmasının daha etkin kullanılabilmesine yönelik olarak “faizsiz para politikası araçları” gündeme gelmektedir. Bugün özellikle Malezya, Pakistan gibi ülkelerde bu tarz araçların ilgili merkez bankalarınca kullanımı söz konusu olmaktadır. Faizsiz finans kesiminin belirli bir seviyeye eriştiği Türkiye açısından ise benzeri politika araçları henüz pek fazla gündeme getirilmemektedir. Bu rapor sayesinde böyle bir gündemin oluşturulup ilgili ön adımların atılmasına yönelik bir harita ortaya konulması amacı güdülmektedir.

Türkiye Cumhuriyeti Merkez Bankası ve Para Politikası

Bugün itibariyle Türkiye Cumhuriyeti Merkez Bankası (TCMB) için temel hedef, tıpkı dünyadaki diğer merkez bankalarında olduğu gibi fiyat istikrarını sağlamaktır. Bu kapsamda enflasyon hedefleri belirlenmekte, bu hedeflere erişmek içinse politika faizleri başta olmak üzere diğer para politikası araçları kullanılmaktadır. Bu sayede talep ve enflasyon beklentilerinin yönetilmesi amaçlanmaktadır (TCMB, t.y.a).

2008 finansal krizinin ardından alınan kararla TCMB para politikası kapsamında bir- den fazla faizi araç olarak kullanmaya başlamış, koridor sistemi ile de esnek bir yapı oluşturmaya çalışmıştır. Bunun dışında para politikası araçları olarak zorunlu karşılıklar ve Rezerv Opsiyon Mekanizması gibi araçlar kullanılmaktadır (TCMB, t.y.b). TCMB tarafından mevcutta kullanılan faiz oranları şunlardır:

- TCMB gecelik faiz oranları

- TCMB geç likidite penceresi faiz oranları

- 1 haftalık repo faizi

Faiz politikası dışında TCMB tarafından kulla- nılan diğer temel geleneksel para politikası araçları ise şunlardan oluşmaktadır:

- Açık piyasa işlemleri (APİ) (genel olarak faizli tahvil alım-satımına dayanmaktadır)

- Zorunlu karşılıklar (karşılığında genelde faiz ödemesi yapılmaktadır)

TL ve döviz likidite araçları

Fakat bu ve diğer likidite yönetimi araçları arasında katılım bankalarının faizsizlik ilkesine uymayan araçlar çoğunlukta olduğu için TCMB’nin özellikle katılım bankalarıyla ilişkilerinde bu anlamda araç çeşitlendirmesine ihtiyaç duyulmaktadır.

Faizsiz Likidite Yönetimi ve Para Politikası Aracı Önerileri

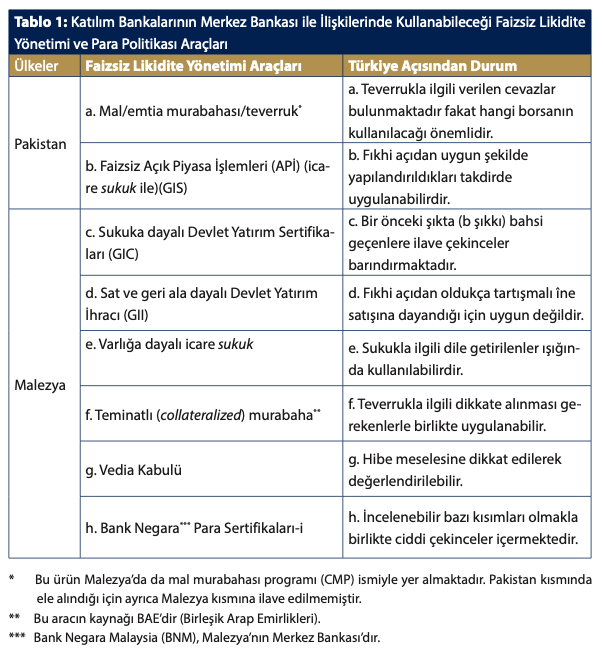

Tablo 1’de Pakistan ve Malezya’daki faizsiz likidite yönetimi ve para politikası ortaya konulup bunlar Türkiye açısından değerlendirilmektedir. Burada katılım bankalarının TCMB ile ilişkilerinde kullanılan ve kullanılabilecek olan araçlara yer verilmiş olup katılım bankalarının yalnızca kendi aralarında kullandığı araçlara yer verilmemiştir.1 Tablo 1’de Pakistan ile Malezya’nın yer almasının temel sebebi, bu ülkelerdeki mevcut araçların geneli yansıtmasıdır.2 Tablo 1’deki ürünlerin Türkiye açısından değerlendirilmesi, Tablo 1’i takiben madde madde ayrıca ele alınmaktadır.

Tablo 1’den takip edilebileceği üzere Pakistan’dan iki, Malezya’dan altı tane olmak üzere toplamda sekiz adet faizsiz likidite yönetimi ve para politikası aracı paylaşılmıştır. Bizi burada asıl ilgilendiren ise bu araçların kullanımının Türkiye açısından değerlendi- rilmesidir. Buna dair olan sütuna bakılacak olursa şunlar özetlenebilir:

a. Kısaca bir malın satıcıdan vadeli olarak alınıp bir başka kişiye/kuruma peşin olarak daha düşük fiyatla satılması işlemi olan teverruk, üzerinde bütün fıkıh âlimlerinin görüş birliği olmasa da cevaz verilen bir araçtır (organize teverruk hariç). Bu cevazlardan hareketle Türkiye’de de merkez bankası ile katılım bankaları arasındaki ilişkide bir likidite yönetim aracı olarak kullanılabilir. Böylece likidite açığı olan banka nakit para elde edebilecektir. Likit açığı söz konusu olduğunda ise bu işlemin tersi söz konusu olacaktır. Hatta bu yöntem, Kazancı’nın (a.g.e.) da belirttiği üzere katılım bankalarının merkez bankasında tuttuğu zorunlu rezervlere karşılık faiz ödemesi yerine ikame edilebilir. Fakat buradaki önemli mevzu, söz konusu mal alım satımının yapıldığı borsadır. Şu an için bu işlemler sıklıkla Londra Metal Borsası’nda yapılmakta olup fiktif işlem hükmünde kalmaktadır. Bu aracın kullanılabilmesi için gerçek işlemlerin yapıldığı bir borsa yapısına ihtiyaç vardır. Nitekim bu amaçla kullanılabilecek bir yapının 2021’de faaliyete geçmesi söz konusudur; Türkiye Ürün İhtisas Borsası (TÜRİB).

Bilgiler ilgili merkez bankalarından alınmış olup yazar tarafından tercüme edilip tablolaştırılmıştır.

b. Türkiye’de kira sertifikası olarak bilinen icare sukukunun Pakistan özelinde işleyişi kısaca şöyledir; merkez bankası, en geç 1 yıl içerisinde ödemesi yapılmak üzere katılım bankalarını GIS satmak için davet eder. Burada sukuk satmaya hak kazanan katılım bankaları ellerindeki GIS’leri merkez bankasına transfer eder. Merkez bankası ise isterse bunu vadeye kadar tutar, isterse de likidite fazlalığı olan katılım bankalarına peşin olarak satar. Merkez bankası, vadesi geldiğinde ise vadeli ödemeyi yapar. Bunun Türkiye açısından değerlendirilmesine geçecek olursak, hazinenin ihraç ettiği kira sertifikaları kullanılarak katılım bankaları haftalık APİ repo/ters repo piyasasına girebilmektedir. Buna da “geri satım vaatli alım/geri alım vaatli satım” işlemi den- mektedir. Fakat bugün özellikle hazinenin kira sertifikalarına yönelik bazı tartışmalı hususlar giderildikten sonra uygun bir yöntem olarak gözükmektedir.

c. Malezya’daki mevcut GIC de b şıkkında bahsi geçen sukuka dayanmakla birlikte burada özellikle dikkat edilmesi gereken husus şudur; bu uygulamada sertifikaların alımı için devlete karz-ı hasen (karşılıksız borç) şeklinde fon sağlanmakta, karşılığında ise hediye olarak bir miktar verilebilmektedir. Bu hediye kısmının adet haline getirilmesi, olayın faizli borca dönmesine sebebiyet verebilecek durumdadır. Dolayısıyla b şıkkında dile getirilenlere ilaveten bu hususun ayrıca dikkate alınması gerekmektedir.

d. GII, faizli repo uygulamasına alternatif olarak kullanılmaktadır. Buna göre Malezya hükumeti belirli bir varlığını önceden anlaşılmış nakit fiyatı üzerinden katılım bankalarına satmakta ve ardından aynı varlığı katılım bankalarından ileride ödenecek daha yüksek bir fiyattan geri satın almaktadır. Böylece alım fiyatı GII formunda menkul kıymetleştirilmektedir. Vadesi geldiğinde ise ilgili meblağ ödenmektedir. Bu işlem, teverrukun ikilisi olan îne satışına dayanmakta olup fıkıhçıların ekseriyeti tarafından cevaz verilmeyen bir uygulamadır. Nitekim Körfez Bölgesi’ndeki âlimler de bunun katılım bankacılığı özelinde uygulanmasına cevaz vermemektedirler. Bu anlamda Türkiye uygulaması için çok tercih edilir olmadığını dile getirebiliriz.

e. Varlığa dayalı icare sukuku da daha önce bahsi geçen kira sertifikaları uygulamasına dayanmaktadır. Daha önce bahsi geçtiği üzere bu araç ülkemizde hazinenin çıkardığı kira sertifikaları ile kullanılmaktadır. Fakat b şıkkında dile getirilen fıkhi tartışmalar gözetilerek düzenlemeler yapılması halinde uygulanabilirdi

f. Teminatlı murabaha, daha önce bahsi geçen teverruk işleminin teminat (kira sertifikası gibi kıymetli evraklar) gösterilerek gerçekleştirilenidir. Katılım bankaları ile merkez bankası arasındaki ödemeler gerçekleşinceye değin ilgili teminat merkez bankasında tutulmaktadır. Bu yöntem, ilgili maddedeki (a şıkkı) şerhlerle birlikte Türkiye için kullanılabilirdir. Böylece TCMB ile katılım bankaları arasında depo ve repo işlemleri için kullanılabilirdir. Buna yönelik borsa içinse a şıkkında dile getirilen TÜRİB bir opsiyon olabilir.

g. Vedia kabulü, Malezya Merkez Bankası’nın (BNM) katılım bankaları arasındaki likidite yönetimine yönelik olarak kullandığı bir araçtır. Burada fazlalık fona sahip bankalar bunu BNM’de tutmaktadır. BNM bunu yaparken vedia sözleşmesine bağlı kalır yani elindeki fonlara karşılık olarak herhangi bir fazlalık ödemekle yükümlü değildir. Fakat isterse hediye veya hibe ödeyebilir. Fakat daha önce de değinildiği üzere bunun adet haline getirilmesi faize kapı açacaktır. Bunun yerine, Kazancı (2019) tarafından önerilen teka- ruz (karşılıklı karz) yöntemi kullanılabilir.

h. Bank Negara Para Sertifikaları, uzun dönemli likidite yönetimi için kullanılmaktadır. Bunlar, BNM tarafından ihraç edilen İslami sertifikalardır. Vadeleri 3 yıllıktır. Bu sertifikalar ya iskonto edilmiş halde ya da kupona dayalı halde ihraç edilmektedir. İlki için Malezya İslami Hazine Bonosu çıkarılmakta iken ikincisi için kâra dayalı GII’lar kullanılmaktadır. Kâr ise şu gibi sözleşmeler üzerinden sağlanmaktadır; murabaha, icare, BBA (bai bithaman ajil) ve istithmar. Bunlardan iskonto edilmiş olanında iskontonun ters faiz olmasına yönelik fıkhi çekinceler gündeme gelmektedir. Kâra dayalı olanda ise BBA üzerine yapılandırılan şekli, Malezya dışındaki diğer ülkelerde uygun görülmemekte ve uygulanmamaktadır. Istithmar üzerine yapılandırılanda eğer sukuk ile bağlantısı varsa bunda da alacakların satılmasına yönelik fıkhi sorun karşımıza çıkmaktadır. Bir tek murabaha ve icare üzerine olan Para Sertifikaları tekrar değerlendirilebilir gözükmektedir. Ancak genel itibariyle Bank Negara Para Sertifikaları’nın çok da uygun olmadığı söylenebilir.

Değerlendirme ve Sonuç

Buraya kadar, katılım bankacılığı ile merkez bankası ilişkiler açısından önemli iki ülke olan Pakistan ve Malezya’dan hareketle toplamda 9 adet faizsiz likidite yönetimi ve para politikası aracı incelenmiştir. Bu 9 araç ve Türkiye açısından değerlendirilme neticesi şöyle özetlenebilir:

a. Mal/emtia murabahası ya da teverruk, şerhli uygulanabilirdir

b. Kira sertifikaları ile faizsiz APİ, uygulanmaktadır fakat yeniden ele alınması gereken noktalar vardır

c. Sukuka dayalı Devlet Yatırım Sertifikaları, çekinceleri fazla olduğu için ayrıca ince elenip sık dokunarak uygulanabilirdir

d. Sat ve geri ala dayalı Devlet Yatırım İhracı, uygun değildir

e. Varlığa dayalı kira sertifikası, uygulanmaktadır fakat yeniden ele alınması gereken noktalar vardır

f. Teminatlı murabaha, şerhli uygulanabilirdir

g. Vedia kabulü, çekinceleri fazla olduğu için ayrıca ince elenip sık dokunarak uygulanabilirdir

h. Bank Negara Para Sertifikaları, uygulanabilir olan bazı kısımları ayrıca incelenmelidir

Bunlardan hani araca neden şerh düşüldüğü ve neden kısmen uygulanabilir olduğu yukarıda detaylı bir şekilde incelenmiştir.

Bunun dışında şu ilave bilgileri vermekte yarar vardır; Malezya, fıkhi mezhebi açısından Körfez Bölgesi ve Türkiye ile aynı konumda bulunmamaktadır. Orada kullanılıp diğer yerlerde kullanılmadığından bahsedilen araçlara yönelik ifadelerin arka planında yatan temel sebep budur.

İlaveten, yukarıda listelenen ürünlere ek olarak şu gibi araçlar dile getirilebilir; yukarıdadipnotta belirtildiği üzere Malezya’da yalnızca katılım bankaları arasında kullanılan müdarebe (emek-sermaye ortaklığı) Banka- lararası Yatırım (MII) aracı ve g şıkkında dile getirilen tekaruz.

Son olarak, Malezya’daki temel para hedeflemesinde politika oranı olarak yalnızca faiz oranı kullanılmaktadır. Buna yönelik bir öneri olarak Kazancı (2020b), gerçekleşen GSYiH’ye (gayri safi yurt içi hāsıla) dayalı politika getiri oranını dile getirmektedir.

KAYNAKÇA

Bayındır, S. (2012). Hazinenin Çıkardığı Kira Sertifikaları Helal mi?, 8 Şubat 2021 tarihinde şu adresten erişilmiştir: https://www.suleymaniyevakfi.org/islam-iktisadi/hazinenin-cikardigi-ki- ra-sertifikalari-helal-mi.html

Kazancı, F. (2020a). Merkez Bankaları ve Faizsiz Bankacılık, İstanbul: İktisat Yayınları.

Kazancı, F. (2020b). Merkez Bankalarının İkili Finansal Sistemde Kullandıkları Parasal Aktarım Mekanizmasına Türkiye Cumhuriyet Merkez Bankası Örneği Üzerinden Faizsiz bir Yaklaşım, İs- lam Ekonomisi ve Finansı Dergisi, Cilt 6, No. 2, ss. 275-311.

Kazancı, F. (2019). Merkez Bankalarının Faizsiz Para Piyasası Yöntemlerine Yeni Bir Örnek: Teka- ruz Yöntemi, Journal of Islamic Economics and Finance, Cilt 5, No. 2, ss. 65-96.

Özdemir, M., ve Kapıcı, N. (2020). Katılım Bankacılığında Kullanılan Yatırım Vekaleti Hesaplarının Fıkhi ve İktisadi Tahlili, Sakarya Üniversitesi İlahiyat Fakültesi Dergisi, Cilt 22, Sayı 42, ss. 343-372.

TCMB (t.y.a). Para Politikası, 13 Mart 2021 tarihinde şu adresten erişilmiştir: https://www.tcmb. gov.tr/wps/wcm/connect/TR/TCMB+TR/Main+Menu/Temel+Faaliyetler/Para+Politikasi/

TCMB (t.y.b). Merkez Bankası Para Politikası Çerçevesi, 13 Mart 2021 tarihinde şu adres- ten erişilmiştir: https://www.tcmb.gov.tr/wps/wcm/connect/TR/TCMB+TR/Main+Menu/ Temel+Faaliyetler/Para+Politikasi/Para+Politikasi+Cerceve

Kaynak: İLKE Politika Notu