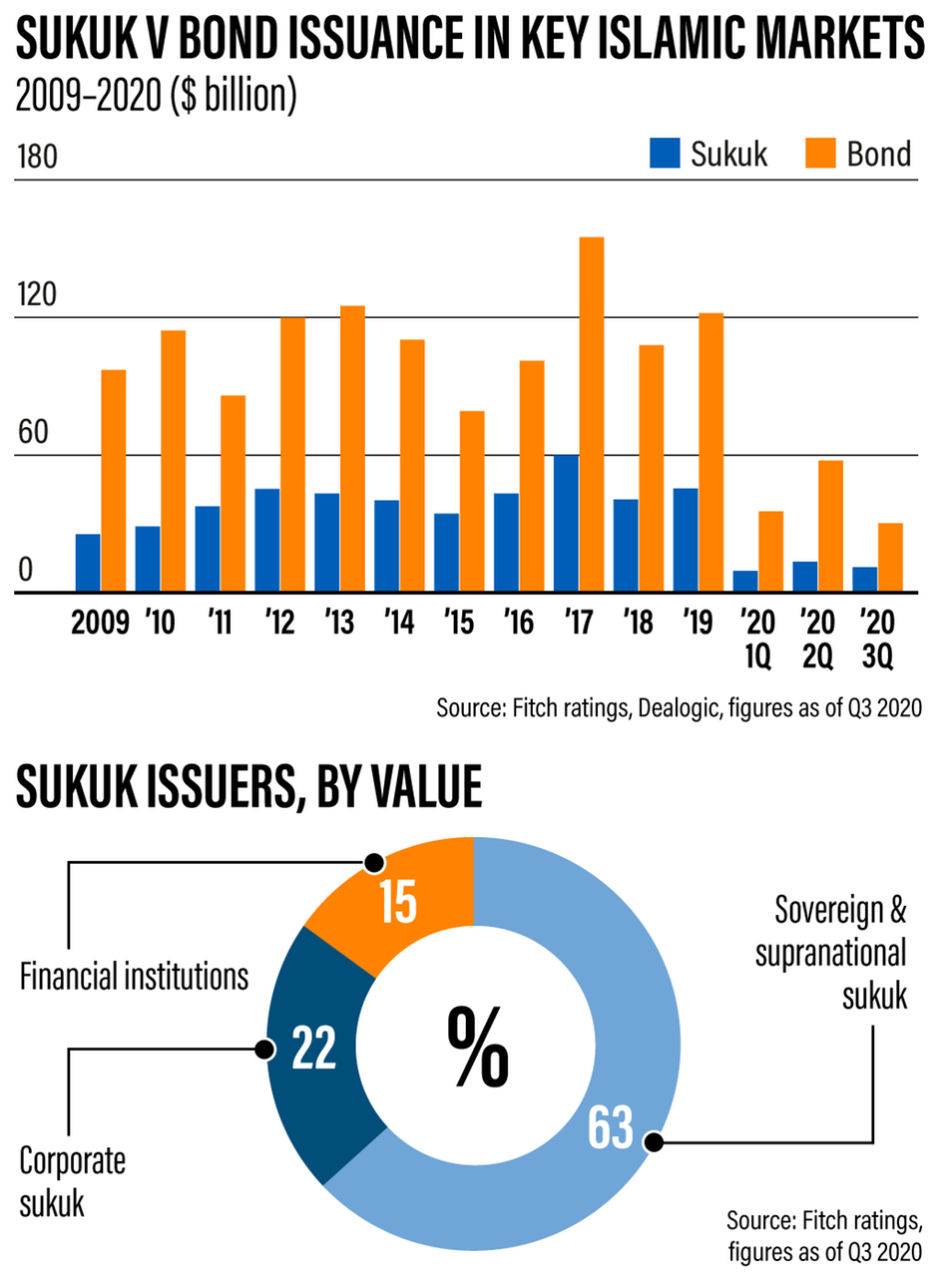

Geçen yılın sonunda yaklaşık 490 milyar dolarlık küresel sukuk, 170 trilyon dolarlık tahvil ile karşılaştırıldığında;

2009-2019 arasındaki 10 yıllık süreçte, ihraç hacmi açısından sukukun yıllık büyüme oranı geleneksel tahvilleri geride bıraktı. Küresel sukuk, geleneksel tahviller için % 2.3’e kıyasla, yıllık bileşik büyüme oranı % 5.2’ye ulaştı. Geleneksel tahvil piyasası hacim olarak sukuk piyasasının üzerinde yükseldiği için, yıllık büyüme oranları meseleye dair bizlere yorum yapma imkanı vermektedir.

Küresel tahvil piyasası, 490 milyar dolarlık küresel sukuk ile karşılaştırıldığında, geçen yılın sonunda 170 trilyon dolar seviyesinde gerçekleşti. Ancak bu, geleneksel tahvillerin çok daha uzun geçmişi ve evrensel çekiciliği göz önüne alındığında adil bir karşılaştırma değildir.

Temel İslami finans ülkeleri de dahil olmak üzere dünyanın her köşesinde tahviller kabul edilirken, sukuk, Körfez İşbirliği Konseyi ülkeleri, Malezya, Türkiye ve Endonezya’da yoğun bir şekilde yoğunlaşmaya devam ediyor. Bu, İslami finansta çok lanse edilen olağanüstü büyümeye rağmen, sukuk piyasasının hem ihraç hacimleri hem de küresel kabul açısından geleneksel tahvillerin çok gerisinde kaldığı gerçeğini getiriyor.

Sukuk piyasası 2019 itibarıyla 2,4 trilyon dolarlık toplam İslami finans varlıklarının yaklaşık yüzde 20’sini temsil ediyor. 1995’te 25 milyar dolar olduğu düşünüldüğünde, bu kesinlikle kayda değer bir başarıdır. Ancak, 25 yıl sonra yine İslami bankacılık varlıkları İslami finansa hakim olmaya devam ediyor. Mevcut durum, sektörün yüzde 72’lik payını temsil ediyor. Bunu bağlama yerleştirirsek, küresel geleneksel tahvil piyasası halihazırda toplam küresel bankacılık varlıklarından daha büyüktür. Sukuk, teknolojide ve dijital alandaki hızlı ilerlemelerin yanı sıra, ESG yatırımlarında olduğu gibi, yetişmek için tırmanması gereken çok yüksek bir dağa sahip olduğu açık, sukuk piyasasının ivme kaybedebileceği ve finansal piyasanın marjlarına bırakılabileceği gibi gerçek bir tehlike var.

Düşük petrol fiyatlarının çifte şoku ve Covid-19 salgınının tetiklediği ekonomik kriz bu yıl şimdiye kadar sukuk ihraç hacimlerini azalttı. Temel İslami finans ülkeleri ya sukuk piyasasına girmedi ya da bunun yerine geleneksel tahvilleri tercih etti. GCC devletleri büyük ölçüde sukuk verdiler, sadece Dubai ve Bahreyn ikili olarak tahvillerin yanı sıra sukuk ihraç ediyor. Nisan ve Eylül arasında, GCC’den toplam 34 milyar dolarlık devlet tahvilleri toplandı. Aynı dönemde sadece 2 milyar dolarlık devlet sukuku satıldı. Bu miktarlardaki farklılık göz önüne alındığında, bunu sukuk piyasası ve İslami finans sektörü için kaybedilmiş bir fırsat olarak görmemek zor.

Ancak, yerel para birimi cinsinden sukuk ve yeşil sukuk ihracı şeklinde olumlu gelişmeler olduğu ve finansal teknolojide sukuk benimsenmesini teşvik edebilecek gelişmeler olduğu için her şeyin negatif yönlü olmadığını da belirtmek gerekmektedir.

Moody’s Investors Service’e göre, Suudi Arabistan’da yurt içi sukuk ihracı, yılın ilk dokuz ayında yıllık% 45 artışla 84 milyar Suudi riyaline (22.4 milyar $) yükseldi. Hükümetin daha canlı bir yerel para birimi cinsinden sukuk piyasasını teşvik etme çabaları sonuç verdi. Hareketliliği korumak ve artırmak için daha fazla çaba gösterilmesi gerekiyor. Suudi

İslami finansta bir başka parlak nokta, güneş enerjisi santrallerinin ve diğer yenilenebilir enerji programlarının geliştirilmesi gibi çevresel açıdan sürdürülebilir projelerin finansmanı için şeriat uyumlu araçlar olan yeşil sukukun büyümesidir.

Yeşil sukuk, GCC’de ilgi görüyor gibi görünüyor. Geçen yılın mayıs ayında Majid Al Futtaim, 600 milyon dolarlık on yıllık sabit oranlı bir ihraç ile yeşil sukuku tamamlayan GCC’den ilk tüzel kişi oldu. Yakın zamanda, Saudi Electricity Company, şirketin mevcut ve gelecekteki yeşil projelerini finanse etmek için 650 milyon dolarlık yeşil sukuk sattı.

İslami FinTech, henüz gelişmekte olmasına rağmen, İslami finansın büyümesini artırma potansiyeline sahiptir. İngiltere şu anda Malezya, BAE ve Endonezya gibi temel İslami finans ülkelerinden önce en çok Şeriat uyumlu FinTech girişimlerine sahip. Daha ileriye bakıldığında, Avrupa’da artan Müslüman nüfus, İslami zorlayıcı bankalar ve FinTech girişimleri için önemli fırsatlar sunuyor. Küçük ve orta ölçekli işletmeleri (KOBİ’ler) hedefleyen İslami finansman ve kitle fonlaması platformları da Birleşik Krallık’ta ortaya çıktı.

Endonezya’da bir İslami mikrofinans kooperatifi, yakın zamanda halka açık bir blockchain platformu aracılığıyla ilk mikro sukuk işlemlerini gerçekleştirdi. Sektör ayrıca, geleneksel müşterilerden daha etik yatırımlara ilgi çekmek amacıyla ESG unsurlarını iş uygulamalarında birleştirerek öncülük edecek İslami finans kurumlarını arıyor.

İslami finans oyuncuları, bu gelişmelerin, Thomson Reuters tarafından öngörüldüğü üzere 2022 yılına kadar 3,8 milyar dolarlık toplam varlık tahminine ulaşmak için gerekli olan ivmeyi kazanmasına yardımcı olacağını umuyor.

Kaynak: The National New