Devletlerin kamu harcamalarını finanse etmek için kullandıkları önemli gelir kaynaklarından biri vergilerdir. Kamusal gelir olarak adlandırılan vergiler, dolaylı ve dolaysız olmak üzere ikiye ayrılır. Dolaysız vergiler kişilerin gelirlerine göre belirlenen kurum vergileri ve gelir vergileridir. Dolaylı vergiler ise genellikle satın alınan mal ve hizmetler üzerinden uygulanan vergilerdir. Katma Değer Vergisi (KDV), Özel Tüketim Vergisi (ÖTV), Banka ve Sigorta Muameleleri Vergisi, gümrük vergisi, özel iletişim vergisi, damga vergisi gibi vergiler dolaylı vergi örnekleridir. Vergi gelirleri içerisinde en yüksek paylar gelir vergisi, kurumlar vergisi, KDV ve ÖTV’ye aittir.

2010-2022 yılları arasında toplam devlet geliri ve vergi gelirinin paralel bir biçimde yükseldiği görülse de iki gelir arasındaki makasın açılmaya başladığı görülür. Buna binaen, devletin gelir elde etme yollarını çeşitlendirdiği ve vatandaşın üzerindeki vergi yükünü azalttığı düşünülebilir. 2020’yle beraber vergilendirme oranlarında değişiklik yapılmıştır. Bunun bir sonucu olarak vergi gelirlerinin yükseldiği açıktır. Böylece son üç yılda vergi gelirinin genel devlet geliri içindeki payı da artmıştır. Ancak, halk üzerindeki vergi yükü belirgin bir şekilde yükselmemiştir. Bunun başlıca sebebi bütün bunların yanında GSYH miktarının da artıyor olmasıdır.

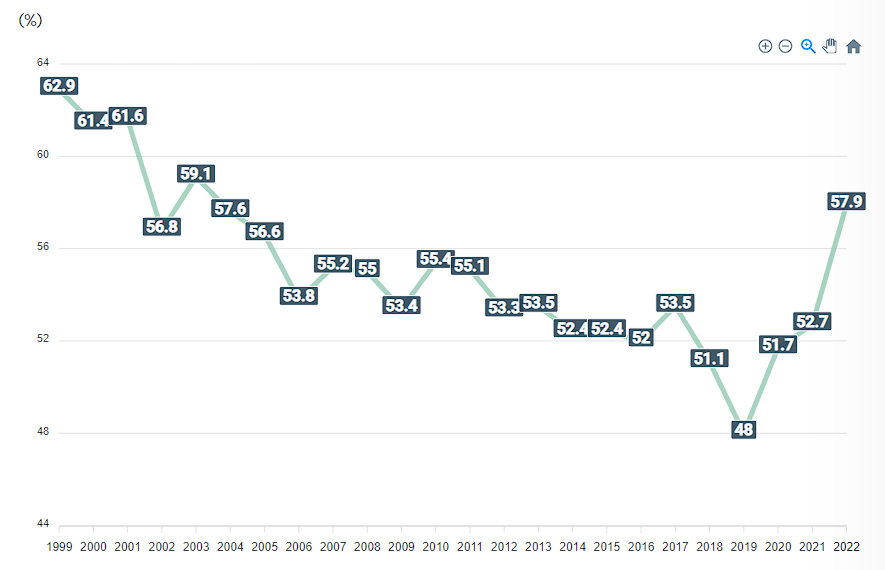

Vergi Gelirlerinin Genel Devlet Geliri İçindeki Payı (1999-2022)

Kaynak: T.C. Strateji ve Bütçe Başkanlığı, Merkezi Yönetim Bütçe Gelirleri

Kaynak: T.C. Strateji ve Bütçe Başkanlığı, Merkezi Yönetim Bütçe Gelirleri

T.C. Strateji ve Bütçe Başkanlığı tarafından 1999’dan bugüne kadar paylaşılan verilerde dolaysız, dolaylı ve servet vergisi olmak üzere üçe ayrılan toplam vergi gelirinin devlet geliri içerisinde önemli bir paya sahip olduğu, bu payın genellikle %50’nin üzerinde seyrettiği görülür. 1999-2019 yılları arasında vergi gelirinin payı genel itibariyle azalma eğiliminde olmuştur. Vergi gelirinin genel devlet geliri içindeki payı 2019’da %48 ile en düşük seviyeye inmiş, bu yılın ardından vergiden elde edilen gelirlerin yeniden yükseliş trendine geçtiği görülmüştür. Bu artışa binaen, son üç yılda vergilendirme oranlarının da artmaya başladığı söylenebilir.

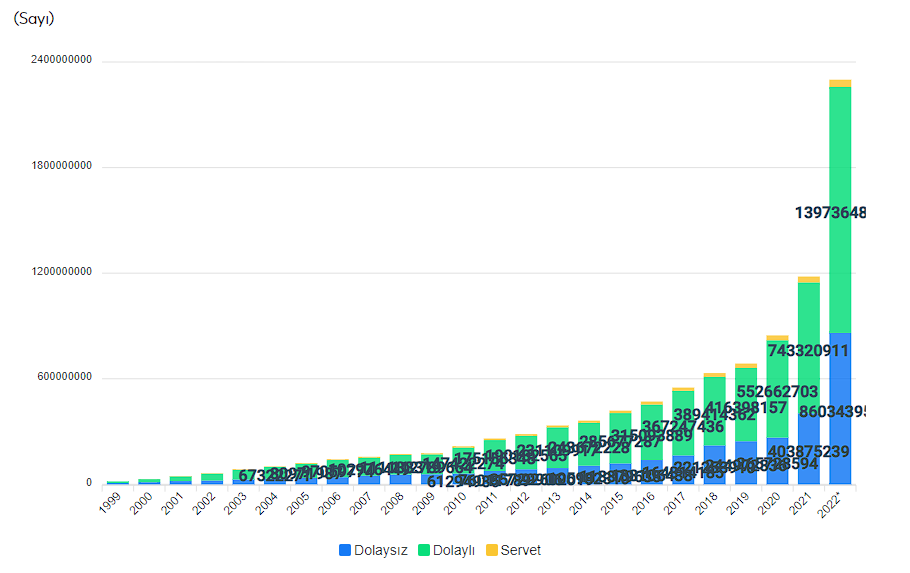

Dolaysız ve Dolaylı Vergi Gelirleri (2010-2022)

Kaynak: T.C. Strateji ve Bütçe Başkanlığı, Merkezi Yönetim Bütçe Gelirleri *Tahmin edilen miktardır.

Kaynak: T.C. Strateji ve Bütçe Başkanlığı, Merkezi Yönetim Bütçe Gelirleri *Tahmin edilen miktardır.

Nitekim 2010’dan 2022’ye devletin vergi gelirleri sürekli olarak yükselmiştir. 2020’den itibaren vergi gelirinin tırmanışa geçtiği, 2022’de tahmin edilen vergi gelir miktarının ise 2010’a kıyasla 2 katın üzerinde yükseldiği görülür. Bununla birlikte, bütün yıllarda dolaylı olarak alınan vergi miktarı dolaysız vergi miktarının üzerinde seyretmiş, 2020’den 2022’ye ise dolaylı ve dolaysız vergiler arasındaki makas açılmaya başlamıştır. 2022’de gerçekleşen dolaylı vergi geliri miktarı 1,4 trilyon TL iken, dolaysız vergi miktarı 860,3 milyon TL olarak tahmin edilmiştir.

Vergi Gelirlerinin GSYH’ye Oranı (2010-2022)

Kaynak: T.C. Strateji ve Bütçe Başkanlığı, Bütçe Performansı

Kaynak: T.C. Strateji ve Bütçe Başkanlığı, Bütçe Performansı

Vergi yükü, toplam vergi gelirinin gayri safi yurtiçi hasılaya (GSYH) oranlanmasıyla ölçülür. 2002’den bu yana Türkiye’de vergi gelirlerinin GSYH’ye oranı %17 civarında seyretmiştir. Artan vergi gelirlerine rağmen vergi yükü 2002-2020 yıllarında süreğen bir tablo ortaya çıkarmıştır. Vergi gelirleri artsa da vergi yükünde belirgin bir artış gerçekleşmemiştir. Yalnızca 2010 ve 2011 yıllarında diğer yıllara kıyasla %18,1 ve 18’le en yüksek oranlar gerçekleşmiştir. 2016’dan 2020’ye kadar vergi gelirinin GSYH’ye oranında bir düşüş eğilimi yakalanarak %17,5’ten %15,6’ya bir gerileme kaydedilmiştir. Bu oranın 2020 yılında ise bir önceki seneye göre bir puan daha yükseldiği görülür.

Vergi Geliri İçerisinde Vergi Türlerinin Dağılımı (1999-2022)

Kaynak: T.C. Strateji ve Bütçe Başkanlığı, Bütçe Performansı *Tahmin edilen miktardır.

Kaynak: T.C. Strateji ve Bütçe Başkanlığı, Bütçe Performansı *Tahmin edilen miktardır.

1999-2022 yılları arasında vergi yapısının değişmeye başladığı görülür. 1999 yılında dolaylı ve dolaysız vergi dağılımında daha dengeli bir tablo mevcutken yıllar içinde bu dengenin bozulmaya başladığı, dolaylı vergilerden elde edilen gelirin artış eğiliminde olduğu görülür. Özellikle 2010-2017 yılları arasında dolaylı vergilerden elde edilen gelir önemli oranda yükselmiştir.

1999 yılında dolaylı vergi gelirinin toplam içerisindeki payı %53,7 olurken, dolaysız vergilerin payı %44,61’dir. 2022’de ise bu oranların dolaylı vergiler yönünde artışa geçtiği; dolaylı vergilerden elde edilen gelirin toplam vergi içerisindeki payının %61’e dayandığı, dolaysız vergilerin payının ise %37’ye kadar gerilediği tespit edilmiştir. Buradan hareketle, bahsedilen yıllarda mal ve hizmet ürünlerinin tüketim fiyatlarında önemli artışların yaşandığı söylenebilir. Bu durumda gelire bakılmaksızın uygulanan vergilerin tüketim davranışlarını etkilediği, tüketim alanında alım gücü farklılaşan sosyal sınıflar arasında adaletsiz bir durumun ortaya çıktığı düşünülebilir.

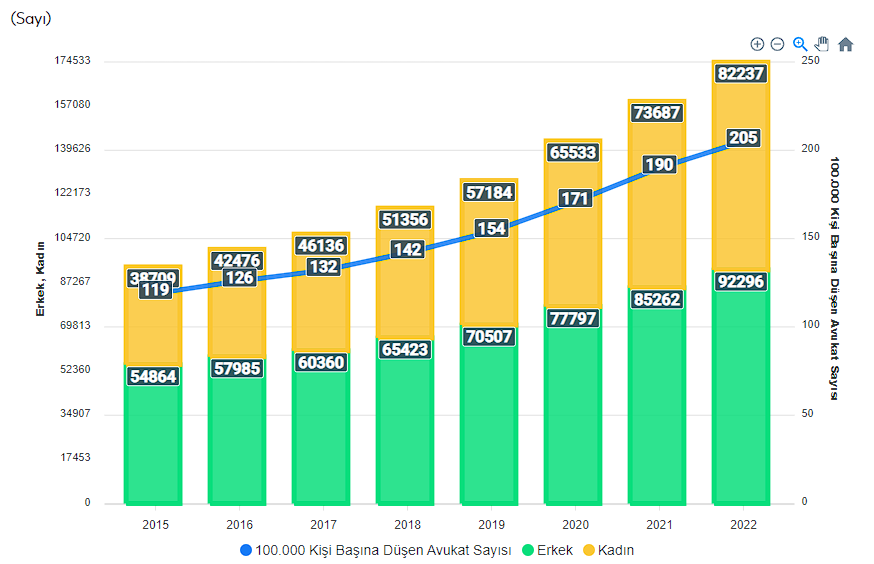

Avukat Toplamı ve 100.000 Kişi Başına Düşen Avukat Sayısı (2015-2022)

Kaynak: Türkiye Barolar Birliği

Kaynak: Türkiye Barolar Birliği

Üstelik servet gelirinden alınan vergiler, bir dönem yükselmiş olmasına rağmen son yıllarda yeniden düşüşe geçmiştir. 2003’ten bu yana servet gelirinin toplam gelir içerisindeki payı %3 dolaylarında seyretmiş ancak 2022’de bir önceki yıla göre 1 puanlık bir düşüşle %1,81’e gerilemiştir.

Dolaylı vergilerin dolaysız vergilerden fazla olması vergi denetiminin etkinliğini azaltan bir unsur olarak görülür. Dolaysız vergilerin vergi mükellefine göre belirlenmesi daha adaletli bir vergi dağılımını ortaya çıkarmaya adaydır. Dolaylı vergiler sonuçta alım gücünün erdiği bir ekonomik bağlamda en çok dar gelirli hanelerin tüketim örüntülerinde zorluklara neden olmaktadır.

Kaynak: Sosyal Veri