Türkiye’de İslami Finans: Sermaye Mevcudiyetinin Önümüzdeki Yıllarda Büyümeyi Kısıtlaması Bekleniyor

Türkiye’de resmi adıyla katılım bankaları olarak bilinen İslami bankalar son beş yılda sağlıklı bir büyüme kaydetmiştir ve daha da hızlı büyümek için iddialı planları vardır. Sektör, 2015 yılı sonunda %5,1 olan toplam bankacılık piyasasındaki aktif payını 2020 yılı sonunda yaklaşık %7,2’ye yükseltmiştir. Aynı dönemde Sukuk ihracı da 2 milyar dolardan 14 milyar dolara yükselmiştir. Bu büyüme, İslami finansın Türk ekonomisini finanse etmek için ek bir araç olarak önemini çeşitli vesilelerle dile getiren Türk makamlarının güçlü desteği sayesinde gerçekleşmiştir.

Temel Çıkarımlar

- Türkiye Katılım Bankaları Birliği, yeni güncellenen stratejisinde, katılım bankalarının pazar payının 2025 yılına kadar iki katına çıkarak %15’e ulaşmasını beklemektedir.

- Zorlu ekonomik ve kredi koşulları ve bu tür bir büyümenin gerektirdiği sermaye desteği göz önüne alındığında bu hedefi zorlu görüyoruz.

- Türkiye’nin özel sektör katılım bankalarının KİK merkezli hissedarları ek sermaye enjekte etmezse, kamu sektörü katılım bankalarının büyümeyi domine etmesi muhtemeldir.

- Pandemi, enerji dönüşümü ve Türkiye’nin elektrikli otomobillere yönelik hedefleri, İslami finans ürünleri ve özellikle sukuk dahil olmak üzere sosyal ve yeşil finansman araçlarının daha fazla kullanılmasına ilham verebilir.

Bu yılın başlarında, Türkiye Katılım Bankaları Birliği (TKBB) sektörü daha da büyütmek için revize edilmiş bir strateji açıklamış ve 2025 yılına kadar %15’lik bir pazar payına ulaşma hedefini yinelemiştir. S&P Global Ratings, böyle bir hedefe ulaşmanın zor olabileceğine ve özellikle sermaye olmak üzere önemli ek destek gerektireceğine inanmaktadır. Bazı katılım bankalarının Körfez’deki hissedarları, Türkiye’deki zorlu faaliyet ortamı, Türk Lirası’ndaki dalgalanma ve bazılarının kendi ülkelerinde karşılaştıkları zorluklar nedeniyle önümüzdeki iki yıl boyunca ek sermaye enjekte etme konusunda bir miktar isteksiz olabilirler. Bu nedenle, büyümeyi en çok kamu katılım bankalarının sürükleyeceğini düşünüyoruz.

Güncellenen strateji, mevcut ürünleri standartlaştırma ve inovasyonu teşvik etme hedeflerini içermektedir. Dahası çevresel, sosyal ve yönetişim (ESG) faktörleriyle uyumlu ürünlerin yanı sıra likidite yönetimi ürünlerinin büyümeyi teşvik edeceğine inanıyoruz. Pandemi, enerji dönüşümü ve Türkiye’nin elektrikli otomobil üretme arzusu, sosyal ve yeşil İslami finans ürünlerinin kullanımının artmasına ilham verebilir. Standardizasyon konusunda, Türkiye’nin küresel İslami finans standartlarının oluşturulmasına ne ölçüde dahil olacağı veya bu standartları benimsemeye ne ölçüde eğilimli olacağı ve aynı zamanda kendi yerel standartlarını geliştirme ve uygulama seçeneğini ne ölçüde koruyacağı henüz belli değil. Bir diğer stratejik hedef ise Türk bankalarının nispeten iyi seviyede olma eğiliminde olduğu dijital bankacılık ürünlerinin geliştirilmesidir. Dijital, bankacılık sektöründe gelecekte bazı büyüme yolları yaratabilecek olsa da, bunun çoğunlukla ödemeler ve para transferi işlerinde olacağını düşünüyoruz.

İslami Bankalar Pazar Payı Kapmaya Devam Ediyor

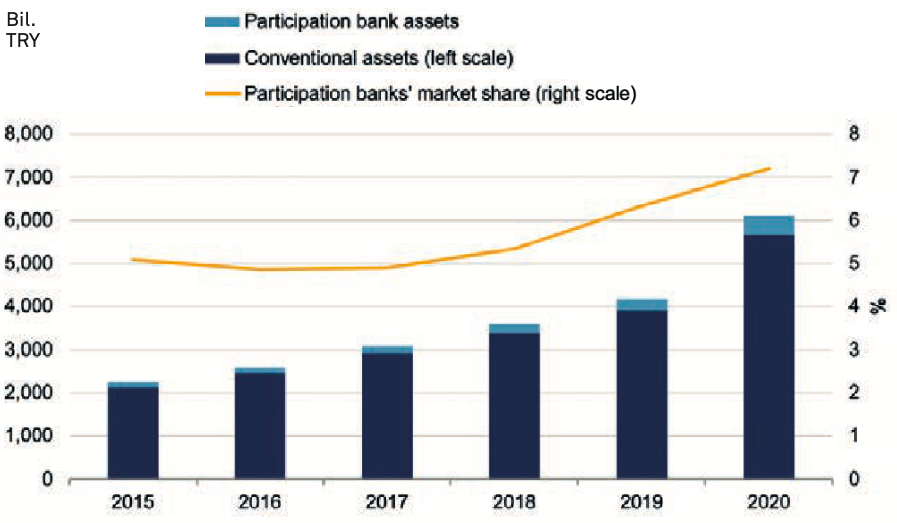

Türkiye’de İslami bankacılığın büyümesi, son on yılda konvansiyonel bankacılığın büyümesini belirgin bir şekilde geride bırakmıştır. Ülkedeki katılım bankalarının pazar payı 2015 yıl sonunda %5,1 ve 2005 yılında %2,5 iken 2020 yıl sonunda %7,2’ye ulaşmıştır (bkz. Grafik 1).

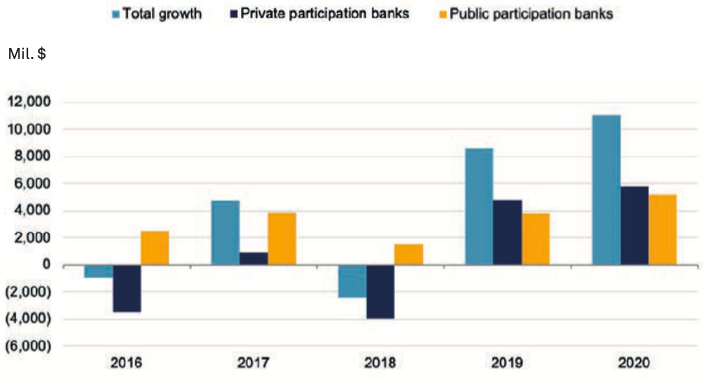

Türkiye’de İslami bankacılığın başladığı 1985 yılından bu yana İslami bankalar, özellikle Kuveyt ve Bahreyn’deki İslami bankalar gibi Körfez İşbirliği Ülkeleri (KİK) ülkeleriyle ilişkili kuruluşlar aracılığıyla, büyük ölçüde özel sermaye sayesinde büyümüştür. Devlet veya kamu sektörü bankalarının, yetkililerin bu sektörde genişlemeye karar verdiği 2015 yılına kadar İslami kredilendirme faaliyetleri yoktu. 2020 yılı sonunda kamu sektörü katılım bankaları, katılım bankalarının toplam varlıklarının %30’unu oluşturmuş ve daha da önemlisi sektörün toplam varlıklarındaki büyümenin %47’sine katkıda bulunmuştur (bkz. Grafik 2).

Türk bankaları için faaliyet koşullarının zayıf kalmaya devam etmesi tahmin ediliyor. Türkiye’de reel GSYH büyümesinin, büyük ölçüde istatistiksel devir etkisi nedeniyle 2020’de %1,8’den %6,1’e ulaşmasını bekliyoruz. Olumsuz pandemi gelişmeleri ve sıkılaşan finansal koşullar nedeniyle iç talep yavaşlıyor, ancak ihracat küresel ekonomik toparlanmadan ve Türk lirasındaki değer kaybından yararlanmaktadır. Aşı uygulaması hızlanması da turizmde bir artışa yol açabilir. Bununla birlikte, uluslararası seyahatlerde yalnızca çok kademeli bir toparlanma beklemeye devam ediyoruz ve pandeminin gelişimi ve aşı uygulamasının hızıyla ilgili önemli riskler görüyoruz.

Türk bankacılık sistemindeki kredi büyümesinin, hükümet teşvikleri nedeniyle 2020’deki %35’e kıyasla 2021’de yavaşlayarak ortalama %15 olmasını bekliyoruz. Büyümenin büyük bir kısmını kamu bankalarının oluşturması muhtemeldir. 2020 yılında kurumsal krediler, hane halkı ve küçük ve orta ölçekli işletmelere (KOBİ’ler) yönelik yoğun teşvikler ve yabancı para cinsinden borçlanmayı şişiren liranın değer kaybı nedeniyle artmasına rağmen yine de riskler devam etmektedir. Bunlardan en önemlisi, düzenleyici hoşgörü önlemlerinin kademeli olarak kaldırılmasıyla varlık kalitesi göstergelerinin kötüleşmeye devam edeceği beklentimizdir. Katılım bankalarındaki büyümenin sistemle benzer eğilimler göstermesini bekliyoruz.

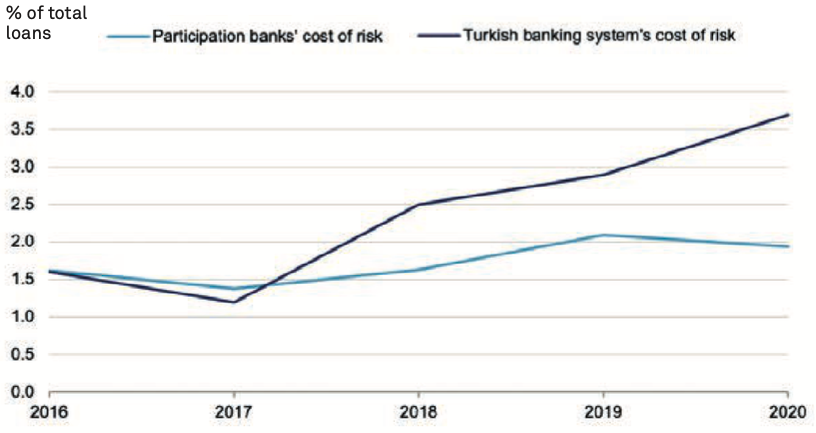

Bankacılık sisteminde takipteki alacakların 2022 yılına kadar toplam kredilerin %10’unu aşmasını ve 2019 ve 2020 yıllarında ortalama 290 baz puan olan risk maliyetinin 2021 ve 2022 yıllarında ortalama 320 baz puana (bps) yükselmesini bekliyoruz. Katılım bankaları için risk maliyeti, devlet garantilerinden yararlanan KOBİ sektöründeki güçlü yapılanma (30 Nisan 2021’de toplam KOBİ kredilerinin %18’ini kapsamaktadır), gayrimenkul sektörüne yüksek oranda maruz kalmaları ve daha genel olarak İslami finansın bazı varlık sınıfları için karşılık ayırma ihtiyaçlarını azaltan varlık destekleme ilkesi nedeniyle 2019 ve 2020’de ortalama 200 baz puan ile biraz daha düşük olmuştur (bkz. Grafik 3).

Yeni Strateji Sektörü Daha da İleriye Götürmeyi Hedefliyor

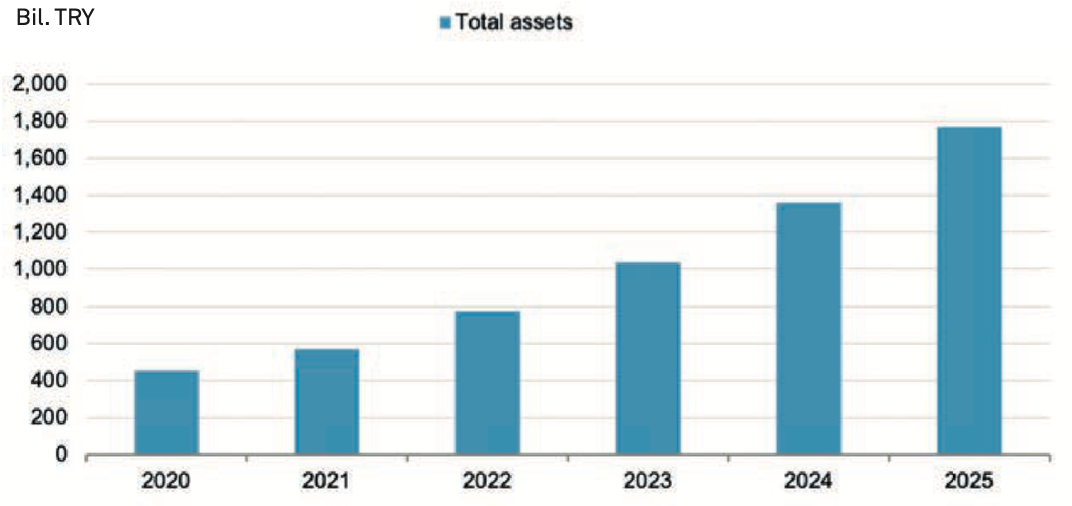

TKBB’nin 2021-2025 yılları için güncellenmiş stratejisi, 2025 yılına kadar %15’lik bir pazar payına ulaşma hedefini korumaktadır ve raporlarda da belirtildiği üzere bunun için yıllık %31’lik bir bileşik büyüme oranı gerekmektedir. Ayrıca, TKBB’nin projeksiyonları sektördeki öz kaynakların 34 milyar Türk lirasından (TL) 156,8 milyar TL’ye yükseleceğini varsaymaktadır (bkz. Grafik 4). Bu hedefi zorlu olarak değerlendiriyoruz.

Türkiye’de üçü KİK finans kuruluşlarına, üçü de devlete ait olmak üzere altı katılım bankası bulunmaktadır. KİK finans kuruluşları tarafından kontrol edilen üç bankanın hissedarları Al Baraka Banking Group, Kuwait Finance House ve Saudi National Bank’tır. KİK hissedarlarının, Türkiye’deki risklerin kendi ülkelerine kıyasla daha yüksek olması ve sektörün aktif kârlılığının (ROA) kendi ülkelerine kıyasla daha sınırlı olması nedeniyle, TKBB’nin beklediği kadar sermaye koymakta isteksiz olabileceklerini düşünüyoruz. Sektörün son beş yıldaki ortalama ROA’sı %1,1 olup, aynı dönemde en büyük 45 KİK bankasının %1,4 olan ROA’sından daha düşüktür. Dahası, bazı hissedarlar için Türk katılım bankası iştiraklerine daha fazla sermaye enjekte etmek, kaynakları serbest bırakma konusundaki sınırlı kapasitelerine bağlı olacaktır. Bu kısıtlar göz önüne alındığında, Türkiye’deki kamu sektörü katılım bankalarının sektörün gelecekteki büyümesini yönlendireceğine inanıyoruz. 2020 yıl sonu itibarıyla, üç özel sektör katılım bankası için ortalama Tier 1 rasyosu %12,3 iken, kamu sektörü katılım bankaları için bu oran %19,8’dir.

Stratejinin belirlediği ana büyüme sütunları, küresel İslami finans sektörü için ana potansiyel hızlandırıcılara ilişkin görüşümüzle uyumludur. Bunlar;

- ÇSY ile ilgili iş fırsatları bulmak,

- Yeniliklere yer bırakırken İslami finansal araçların daha fazla standartlaştırılması ve

- Yeni işler yaratmak için fintech ve dijitalleşmeyi kullanmak.

İslami finans ilkeleri ile ÇSY arasındaki uyum artık gösterilemez. Türkiye için iki ana yol var. Bir yandan, ülkenin pandeminin sonuçlarıyla başa çıkmaya yardımcı olmak için İslami sosyal araçları kullanması muhtemeldir. Diğer yandan ülke, daha sürdürülebilir bir büyümenin temelini atmak için yeşil Sukuk piyasasından potansiyel olarak faydalanabilir. Ülkenin enerji karışımında yenilenebilir enerjinin katkısını artırma hedefleri ve elektrikli otomobil planları bundan faydalanabilir. Tipik Sukuktan daha karmaşık olmasına rağmen, yeşil Sukuk hem ESG hem de İslami yatırımcıları çekerek yatırımcı tabanını genişletebilir. Yeşil Sukuk ihracı için tipik Sukuk veya geleneksel tahvillere kıyasla herhangi bir fiyat avantajı gözlemlemediğimizi belirtmek gerekir. Buna ek olarak, Türkiye’deki Sukuk piyasası finansal kurumlar ve devlet ihraçları tarafından domine edilmeye devam etmektedir (bkz. Grafik 5). Bu piyasanın özel sektör kurumsal ihraççılarına açılmasının ve likidite yönetimi aracı olarak Sukuk arzlarının artırılmasının Türkiye’deki İslami finans sektöründe bir miktar büyümenin önünü açabileceği görüşündeyiz.

Yasal dokümantasyonun ve Şeriat yorumunun standartlaştırılmasının (diğer çekirdek piyasaların yorumlarıyla uyumlu hale getirilerek) daha fazla yatırımcı çekmeye yardımcı olabileceğine inanıyoruz. Türkiye’nin küresel İslami finans standartlarının oluşturulmasına ne ölçüde dahil olacağı ya da bu standartları benimsemeye ne ölçüde eğilimli olacağı ve yerel inovasyonu teşvik etmek için kendi yerel standartlarını geliştirme ve uygulama seçeneğini elinde tutmak isteyip istemeyeceği henüz belli değil.

Bir diğer büyüme alanı da dijitalleşme ve fintech’in sunduğu fırsatlardır. Burada, ödeme çözümleri ve para transferlerinin önümüzdeki birkaç yıl içinde ana büyüme alanları olacağı görüşündeyiz. Son olarak, strateji yol haritasının net çıktılar ve sorumluluklar tanımladığını belirtmek önemlidir; bu da muhtemelen stratejinin uygulanmasına ve gelecekteki başarısına yardımcı olacaktır.

Kaynak: S&P Global

Ahmet Hamza Yıldırım islamiktisadi.net okurları için dünyanın dört bir yanından İslami finans raporları çevirdi!