Finans; banka işlemleri, fon, kredi işlemleri vb. tüm finansal işlemlerin tamamını kapsayan bir işlem türü olarak ifade edilmektedir. (Küçükaslan, 2017:1). Böylelikle hem ekonomiyi geliştirirken hem de insanoğlunun günlük yaşamını kolaylaştırmaktadır. Aynı zamanda Bankalar aracılığı ile para çekme, yatırma ya da finansal faaliyetlerin gerçekleşmesine yardımcı bir araç olarak gözükmektedir. Günümüz yaşam standartlarında Fintek uygulamalarının Finans sektörünün teknolojik dönüşümüne faydası ve uygulama alanlarının bir kısmına çalışma içerisinde yer verilmiştir. Fintek uygulamalarının finans sektörüne kazandırdıkları ise, Akıllı Sözleşme Teknolojisi, Nesnelerin İnterneti Teknolojisi, Kripto Pata ve Blok Zinciri Teknolojisi, Mobil ve Dijital Ödeme Teknolojisi, Robotik Danışmanlık Uygulaması, P2P Borçlanma Platformu, Yapay Zeka Teknolojisi gibi çeşitli uygulamalardır. Bu kazanımlar sayesinde teknoloji yönünden gelişimlere bir kapı açıldığı gibi ülke ekonomisini de derinden etki edildiği görülmektedir. Bu makale içerisinde, yapılan finansal işlemlerin ekonomiye olan katkıları, kavramsal nitelikleri ve incelenmesi, bankacılık üzerine incelemeler, akıllı sözleşme teknolojisi, nesnelerin interneti sözleşmesi, kripto pata ve blok zinciri vb. üzerine çalışmalar yürütülmüştür. (Dilek ve diğerleri, 2019:103).

Finansal Teknolojiler (Fintek)’in Gelişimi ve Uygulanan Teknolojiler

Finansal Teknolojilerin gelişimi teknoloji dünyasındaki gelişimler ile paralellik göstermektedir. Yazılım dünyasında yapılan yeni keşifler, girişimler finans sektörüne doğrudan etki etmektedir. Örnek vermek gerekirse: akıllı telefonlar, tabletler, bilgisayarların teknolojilerindeki gelişim ve kullanıcı sayılarında oluşan artışlar finsansal teknoloji ürünlerinin kullanımını ve kullanıcı bilinirliliğini artırmaktadır. Finans sektörü temel varlık paranın ve türevi ürünlerin kullanıldığı alanlar olması sebebiyle teknolojik gelişmeleri en ön sıralardan takip eden sektörler arasındadır. Bu sebeple Fintek alanındaki gelişmelerde son derece hızlı ivmeler göstermektedir. Bankacılık tarafında yoğun şekilde hissedilen bu durum tüm finans alanlarına yayılmaktadır. Kullanıcılara büyük kolaylıklar sağlayan mobil bankacılık, akıllı ödeme sistemleri, elektronik cüzdan gibi uygulamalar müşterilerin hayatlarını kolaylaştırmakta ve finansal teknolojilere olan ilginin artmasına sebep olmaktadır. Artan ilgi ile birlikte Fintek şirketleri de yapay zeka, blockchain gibi teknlojileri finans sektörünün gelişimine katkı sağlamak amaçlı kullanmaya ve sürekli geliştirmeye çalışmaktadırlar. Müşteri hizmetleri tarafında kullanılan robot yanıt ya da mesajlaşma hizmetleri bunlara en güzel örneklerdir.

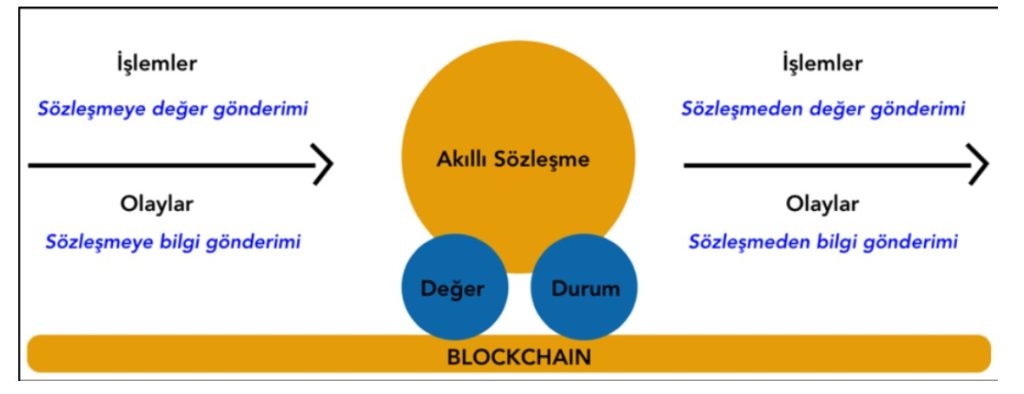

a)Akıllı Sözleşme Teknolojisi

Akıllı Sözleşme Teknolojisi dijital olarak herhangi bir kağıt, para vb. ürünler olmadan belirli bir kod sistemi üzerinden gerçekleşen ve aynı zamanda 3. bir kişiye yer verilmeden yapılmaktadır. Hızlı, güvenilir ve kolay olan akıllı sözleşme teknolojileri, işlemleri sırasında tüm saflığını ve dışarıdan gelebilecek herhangi olumsuz problemleri engellemektedir. Böylelikle güvenli bir sözleşmenin imzalanabileceğinin birer göstergesi olmaktadır. Güvenlik sistemleri şifre üzerinden bireysel şifreler ile sistem kurulmaktadır (Remund, 2010: 276).Akıllı sözleşmelerin ve yapılan tüm faaliyetlerin blok zincir teknolojisi kullanılarak dağıtılmış defter üzerinde kayıtları yapılmaktadır. Bu sayede yapılan işlemlerin güvenlik açısından yüksek oranda başarılı bir sisteminin olduğu görülebilmektedir.(Mason ve Wilson, 2000: 9).

Ethereum teknolojisi ile bitcoin arasında birbirinden farklı noktaların olduğu dikkat çekmektedir. Ethereum akıllı sözleşmeleri, değişik hedefler doğrultusunda kullanım ve gelişim faaliyetleri gösterdiği gözlemlenmektedir. Akıllı sözleşmelerde Ethereum Blok zincir yapısının yoğun bir şekilde kullanıldığı bilinmektedir.

Akıllı sözleşme teknolojilerinin kullanım alanları oldukça geniştir. Bu kullanım alanları ise, kira sözleşmeleri, sigortacılık, kredi kullanımı, yasal işlemler, kitle fonlamaları vb. tüm işlemleri içermektedir.

b) Nesnelerin İnterneti Teknolojisi

IOT (Internet of Things) adı altında yürütülen nesnelerin interneti teknolojisi ile , herhangi bir teknolojik alet ile ağ sistemine bağlanarak diğer cihazlar ile bir iletişimsel bağ içerisine girildiği görülmektedir. İnternet erişimleri sağlayabilecek her ürün ise; telefon, bilgisayar, ev sistemleri, robot vb. kapsam içerisine girmektedir. Böylelikle nesnelerin internetinin yalnızca ağ sistemine ulaşan ürünlerden ibaret olmadığı belirtilmektedir. Nesnelerin internet ürünleri toplum içerisindeki kişiler ile iletişimsel faaliyetlere geçerek gündem hakkında ya da herhangi bir bilgi üzerinde bilgi paylaşımları yapmaktadır.

Nesnelerin interneti teknolojisi tarihi açıdan değerlendirildiğinde ilk olarak 1991 senesinde Cambridge Üniversitesi’nin akademik bireyleriyle yapılan kahve aracının resimleri, kameralı bir sistemsel faaliyet ile internet ağı üzerinde paylaşımlarının olduğu görülmüştür. Paylaşıldıktan sonra günümüz standartlarına kadar gelişimler göstermiştir. Araştırma ve incelemelere göre 2020 senesinde tahmini olarak 26 ve 50 milyar araç ve gereçlerin ağ sistemi ile bağdaştırılması üzerine çalışmalar yapılmaktadır (Karakulle ve Tan, 2018:462).Türkiyedeki IOT sistemleri geniş bir faaliyet alanlarını kapsamaktadır. En yaygın olarak bilinen ve kullanılan nesneler arasında ise akıllı durak olarak adlandırılan metro istasyonları mevcut bulunmaktadır.(Karakulle ve Tan, 2018:462).

c) Kripto Para ve Blok Zinciri Teknolojisi

Zamanımızda sanal ortam üzerinden yapılan sosyal medya ortamları, elektronik posta yöntemleri, elektronik haberleşme ile alakalı geliştirmeler, e-sağlık, e-devlet, e-gümrük programları e-alışveriş yapan kurumlar ve e-destek gibi çeşitli amaçlara göre sanal programlar yardımı ile farklı bölümlerde ve konularda bilgi aktarımı sağlanmaktadır. Bu aktarımlar normalde güvenlik bantları oldukça temeldir. Bu aktarımlar dışında daha göz önünde ve daha kıymetli aktarımlar, dağılmış bir işlem kaydı olan “Blok Zinciri Teknolojisi” ile sağlanmaktadır. Bu ortamın bize sunduğu yardımlar ve farklı alanlarda programlar aracılığı ile ileri derecede koruma ve hız imkanı olarak ön plana çıkmaktadır.

Blok zinciri dağıtık (ana binadan oluşmayan) ve herkes tarafından kullanılan orta bilgi sistemidir. Sanal Para Birimi olan Bitcoin ile uygulanabilecek en normal parasal uygulamada koruma tedbirleri, paranın korunaklı bir şekilde üretilmesine ve temel durumda aynısının olmaması sağlanmaktadır. Sanal para birimi olan Bitcoin ile en gerekli yapılacak olan işlemlerden biri aktarma olayıdır. Gözle görülür para ile yapılan uygulamalarda güvenlik düzeyleri, paranın korunaklı bir şekilde üretilmesi ve temel bir şekilde aynısının oluşturulamamasını sağlamaktadır.(Dilek ve diğerleri, 2018:14).

Kullanıcılar tarafından yoğunlukla sanal para birimlerinin teknolojik altyapısında kullanıldığı bilinmesine rağmen finansal teknolojilerdeki kullanım oranı yüksek güvenlik avantajları ve faydaları sebebiyle her geçen gün daha da artmaktadır. Akıllı sözleşmeler en yoğun kullanıldıkları alanlar olmakla birlikte tüm finans sektöründeki firmaların blok zincir teknolojileri üzerinde çalışmalar gerçekleştirdikleri bilinmektedir. Şekil 2’de geleneksel yaklaşım ile blok zincir metodunun sağladığı dağıtık mimarinin farkları görülebilmektedir.

d) Yapay Zeka Teknolojileri

İçerisinde bulunduğumuz dönemde yapay zeka teknolojileri büyük verilerin işlenmesi ve bunların kullanılabileceği sektörlerle sıkı bir ilişki içerisindedir.

Yapay zeka teknolojileri ve bu teknolojileri kullanarak ortaya ürün çıkarak finansla teknoloji firmalarının en büyük müşterileri ve hedef alanları bankacılık sektörüdür. Bankalar için müşteri alışkanlıkları, hareketleri ve tüketim davranışları en önemli parametrelerden bir tanesidir. Bankalar alışkanlıklarını öğrenebildikleri müşterilerine özel ürünler, uygulamalar, ve yaklaşımlar ortaya koyarak müşteri memnuniyetini artırabilmeyi hedeflemektedirler. Müşterilerine ait verilerin işlenebilmesi için yapay zeka uygulamalarını destekleyecek açık bankacılık gibi teknolojileri de yoğun şekilde kullanmaktadırlar. Müşteriye özel kredi, kredi kartı vb. ürünlerin geliştirilmesi ile otomatik sesli ve yazışmalı müşteri hizmetleri gibi uygulamalar yapay zeka teknolojilerinin kullanıldığı en gözde örneklerdir.

Dünyamızda en değerli şeyin veri olduğu sürekli olarak telaffuz edilmekte ve tüm çalışmalar bu bilinç ile sürdürülmektedir. Teknoloji ve finans şirketleri bu kadar önemli bir kaynağı elde edebilmek için gerekli her yolu denemekte ve çalışmalarını hızlandırmaktadırlar. Bu sebeple hem finans sektörü hem de finansal teknoloji şirketleri için yapay zeka teknolojileri üzerindeki çalışmaların büyük önem arz ettiği aşikardır.(Akın, 2020)

Yöntem

Araştırmanın amacı, finansal teknolojilerin finans sektörünün teknolojik dönüşümüne etkisini ölçmek ve analiz ederek değerlendirilmektedir. Finans sektörü müşteri odaklı bir sektör olması ve sektörün çalışmalarının ve teknolojik gelişmelerinin tamamen müşteriye yönelik ilerlemesi sebebiyle finansal teknolojileri ve bankacılık uygulamalarını kullandığı düşünülen geniş bir demografik yelpazeye sahip katılımcılara yönelik çalışma gerçekleştirilmiştir.Müşteri ve kullanıcıların davranışlarından finansal teknolojilerin sağladığı değişimin, gelişimin gözlemlenmesi hedeflenmektedir.

Araştırma Yöntemi ve Evreni

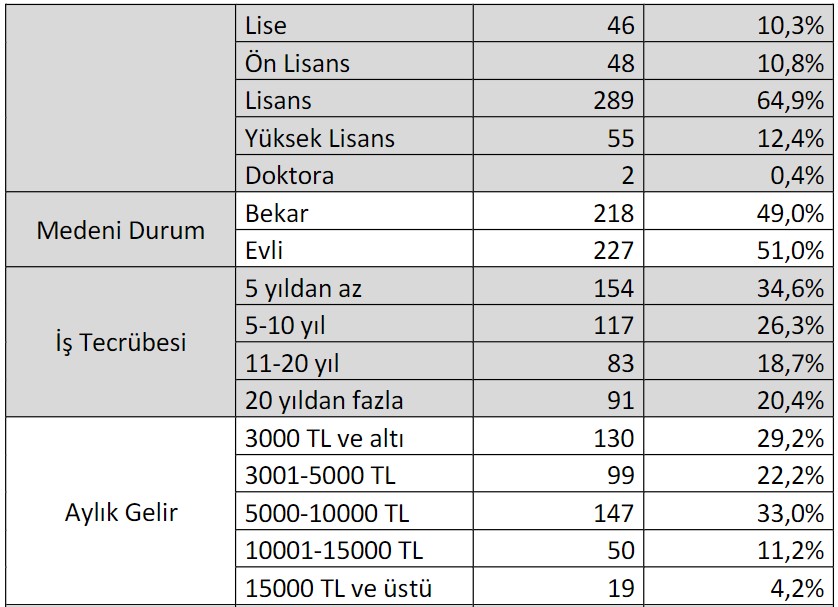

Araştırmada anket yöntemi kullanılmıştır. Anket dijital ortamda katılımcılara sunulmuştur. Araştırma evreni farklı demografik sınıflandırmalara sahip finansal teknoloji kullanıcılarından oluşmaktadır. Katılımcılar sadece Türkiye’den seçilmiştir. Dijital ortamda yöneltilen sorulara 445 katılımcı iştirak etmiştir. Katılımcılara yöneltilen sorular katılımcıların hangi finansal teknoloji ürünlerini kullandıkları, bu ürünlerin kendilerine fayda sağlayıp sağlamadığını ve ürünlerin alışkanlıklarında ve davranışlarında nasıl değişikliklere yol açtığını gözlemleyebilmek amacıyla hazırlanmış sorulardır.

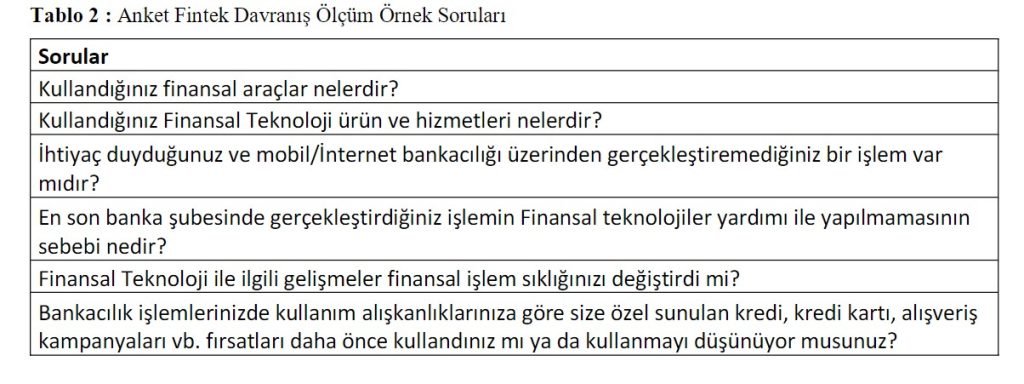

Anket ile katılımcılara yöneltilen ve finansal teknoloji kullanım davranışlarını ve bu davranışlarda oluşmuş ya da oluşabilecek değişikliklerin ölçülebilmesi için sorulardan bazıları tablo 2’de gösterilmiştir.

Bulgular ve Analizler

Anket sonuçları incelendiğinde ilk göze çarpan bulgu kullanıcıların %95,5’inin internet/mobil bankacılık kullandığını belirtmesi ve yine %60 oranında katılımcının aynı zamanda temazssız/QR code ödeme sistemlerinin kullandığını ifade etmesi oldu.Temazssız ödeme sistemlerindeki bu artışın pandemi sürecinde bulunulmasının da katkısı ile olduğu düşünülse de ödeme sistemlerine olan güvenin arttığının göstergesi olmuştur.

Katılımcıların kullandıklarını işaretledikleri finansal teknoloji ürünleri içerisinde kripto para alım satım uygulamalarının toplam alanı 23,3 olmuştur. Bu durum da kripto paralar üzerinden dolaylı olarak blok zincir teknolojilerine dair kullanıcıların bilgi sahibi olma oranının yadırganamaz seviyede olduğunu göstermektedir.Kullanıcıların %63,3’ü son 1 yıl içerisinde banka şubesine gitmek zorunda kaldığını ve aynı katılımcıların %83,1’i bu ihtiyacını şube dışında giderebilme imkanının olmadığını belirtmiş. Bu durum bankacılık alanında finansal teknolojilerin gelişimi için daha fazla fırsatların mevcut olduğunun göstergesidir.Kullanıcıların sadece %5’i finansal görüşmelerini yüz yüze şube, müşteri temsilcisi vs. devam ettirdiğini ifade etmiş.Kalan katılımcılar tarafından teknolojik araçları daha fazla kullandıkları ve yüzyüze işlemleri azalttıkları belirtilmiş.

Katılımcıların %69,2’si oranında kendilerine özel sunulan fırsatları kullandıklarını ya da kullanmayı düşündükleri söylenmiş.Yapay zeka teknolojileri ve açık bankacılık gibi teknolojik gelişmelere karşı müşterilerin pozitif yaklaştığı çıkarımına verilebilmektedir.

Katılımcıların %97,7’si tarafından finansal teknoloji ürünlerinin hayatlarını olumlu etkilediği ifade edilmiş ve ödeme kolaylıkları, zaman kazancı, yatırım kolaylığı gibi avantajlarından faydalandıkları belirtilmiştir.

Sonuç

Tarihi eskiye dayanarak günümüze kadar gelen tüm ekonomik gelişmeler belli araçlar ve çalışmalar doğrultusunda gelişmeleri hızlandırmaktadır. Bu gelişmeleri hızlandıran etkenler ise, teknolojik gelişmeler, liberal tarzda politika faaliyetleri, uluslararası işbirliği bağlarının güçlenmesi, ticaret faaliyetlerindeki gelişmeler, özel sermaye hareketleri ve finansal işlemlerin piyasadaki durum gelişmeleri ekonominin büyüme oran verilerin artırımında oldukça etkili olmaktadır. Bu makale içerisinde yapılan araştırma ve çalışmalara yönelik finansal işlemlerin belli kaynak niteliğindeki kurumlar ile ekonomiye katkı ve müşterilerin işlemlerindeki kolaylığına vurgu yapılmaktadır. Müşterilerin davranışlarının ve alışkanlıklarının finansal teknolojiler ile ilişkisi ve aynı zamanda finans sektörü üzerindeki etkilerine dikkat çekilmektedir. Yapılan çalışmalar ve elde edilen bilgiler, veriler ışığında finansal teknolojilerin hem müşterileri hem de finans sektörünü olumlu etkilediği görülebilmektedir.Teknolojik gelişmelerin getirdiği kullanıcı davranışlarındaki değişim aynı zamanda finans sektörüne ve sektördeki dönüşüme yansımaktadır. Müşterilerin Fintek ürünlerine dair bilgisi teyit edilmiş olsa da hala bazı ürünlere dair güvensizlikleri ve bilgi eksikleri görülebilmektedir. Teknolojik cihazların hayatımıza girmesi ile finansal teknoloji ürünlerinin kullanımında yaş faktörünün etkisinin az olduğu görülebilmektedir.

Araştırma sonuçlarının da gösterdiği üzere Fintek finans sektörünü olumlu anlamda dönüştürmekte ve geliştirmektedir. Üzerinde çalışılabilecek ve sürekli iyileştirmeye açık ürünler ile gelecekte kendisinden bolca bahsettirecek bir teknoloji alanıdır. Müşteri odaklı bir sektör olan finans sektöründe gerçekleştirilen çalışmaların müşterilerin kullanım oranının yoğunlukta olduğu ödeme sistemleri, yapay zeka teknolojileri, blok zincir sistemleri gibi alanlarda yoğunlaşması ve Fintek firmalarının yatırımlarını bu yönde kanalize etmesi beyhude olmadığı görülmektedir.

Ali Rıza Bulazar & Recep Ali Küçükçolak

***

Kaynak: Working Paper Series Dergisi