İslam ekonomisi üzerine yapılan temel tartışmaların kodları Kuran-ı Kerim ve Hz. Peygamberin nübüvvet öncesi ve sonrası dönemlerinde yaptığı uygulamalarda saklıdır. Bu nedenle İslami paradigmanın öngördüğü ekonomik sistemi tam olarak anlamak, tarihsel arka planın detaylıca incelenmesinden geçmektedir.

Bu çalışmada, nübüvvet öncesi ve sonrası İslam ve batı coğrafyasının iktisadi yapısı irdelenecektir. Daha sonra modern ekonomi biliminin hangi koşullarda ortaya çıktığı ve sıfırdan inşa edilen iktisat sisteminin neden laik bir zemine oturtulmaya çalışıldığı üzerine kısa ve tarihsel bir tartışma yürütülecektir. Hemen ardından seküler ekonomiler ile İslam iktisadının temel insan modelleri olan Homo economicus ile Homo İslamicus’un karşılaştırılması yapılacaktır. Daha sonra İslami ticaret, finans ve düşünce biçimlerinin nasıl şekillendirilmeye çalışıldığı üzerinde eleştirel bir yaklaşımda bulunulacaktır. Son olarak alternatif bir sistem olduğu düşünülen “İslam Ekonomisi” söylemlerinin zamanla neden İslami Finans söylemlerine evirildiği incelenecek ve İslam Ekonomisi üzerine yapılan tartışmaların neden yetersiz olduğu üzerinde durulacaktır.

1. İSLAM ÖNCESİ ARAP TOPLUMUNDA TİCARET VE FİNANS

İslam, Akdeniz, Kızıl Deniz ve Hint Okyanusu’na kıyısı olan, büyük bölümü çöllerle kaplı Arabistan yarımadasında doğmuştur. İki dünya arasında bulunan bu yarımada, tarıma ve hayvancılığa elverişli olmaması ve çölün kendine münhasır özelliği nedeniyle iktisadi faaliyet olarak daha çok ticareti benimsemiştir (Bal, 2008: 96-97).

Asurlular, Fenikeliler, Babiller ve Keldaniler ile akraba olan Araplar, yazın Kuzeye Bizans topraklarına, kışın güneye Yemene doğru ticari faaliyetler yürütmekteydiler. Yarım adadaki ticaret sadece kıyı bölgelerde değil iç bölgelerde de yoğun bir şekilde yapılmaktaydı. Özellikle hac zamanı bölgeye gelen hacılar ve düzenlenen çeşitli panayırlar, İran, Hint ve Çin gibi memleketlerden gelen tüccarların yarım adada ticaret yapmasını sağlamamıştı. Bu açıdan Arabistan, İslam öncesi dönemde esaslı iktisadi faaliyetlerin yürütüldüğü ve dünya ticareti için önemli bir bölgeydi. Ta ki Bartolemeo Diaz’ın 1487’de Ümit Burnunu aşması ve 1498 yılında Vasco de Gama’nın Avrupa’dan Hindistan’a alternatif bir ticaret yolu keşfetmesine kadar (Tabakoğlu, 2013: 104-105).

Şekil 1: 15. yy’ye Kadar Dünya Ticaret Yolları

![]() Kaynak: https://www.biliminsesi.com/baharat-yolu-nedir/

Kaynak: https://www.biliminsesi.com/baharat-yolu-nedir/

Araplar, Avrupa’dan Çin’e uzanan geniş bir coğrafyada ticaret yapıyorlardı. Özellikle 2500 deve yükü büyüklüğüne varan kervanlar Gazze’ye, gemiler ise Kore gibi uzak bölgelere gitmekteydi. Bu gibi faaliyetler Arabistan yarım adasında lojistiğin ve karmaşık mali sistemlerin gelişimini tetikledi. Ticaretin bu kadar geliştiği bir ortamda finansal araçların gelişmesi de kaçınılmazdı. Bu açıdan, kambiyo senedi, havale, ticari kredi, tüketici kredisi, tahıl ve tekstil borsaları gibi finansal araçlar ilk kez Arabistan yarımadasında kullanıldı (Özel, 1994: 56-57).

Arap tüccarların düzenli ticaretler yapabilmeleri için özellikle stratejik öneme sahip yerlerin güvenli olması gerekmekteydi. Bu açıdan Arap şehirleri arasında Mekke ayrı bir öneme sahipti. Çünkü Mekke, Hz. İbrahim’in oğlu İsmail’den beri kutsal1 bir mekân olarak görülmekte ve Arabistan’ı birbirine bağlayan baharat yolu üzerinde yer almaktaydı.

Hem coğrafi hem de dini olarak önemli bir konuma sahip olan bu şehir, zaman zaman idareyi ele geçirmek isteyen kabileler arasında çekişmeye neden olmuştu. Son olarak Huzzalılar’dan yönetimi devralan Kureyş kabilesi ile birlikte artık Mekke’deki ticaret ve güven ortamı zirveye taşınmıştı (Köksal, 2017: E-kitap). Bu nedenle Kureyş kabilesi, Mekke toplumu için ayrı bir saygınlığa sahipti.

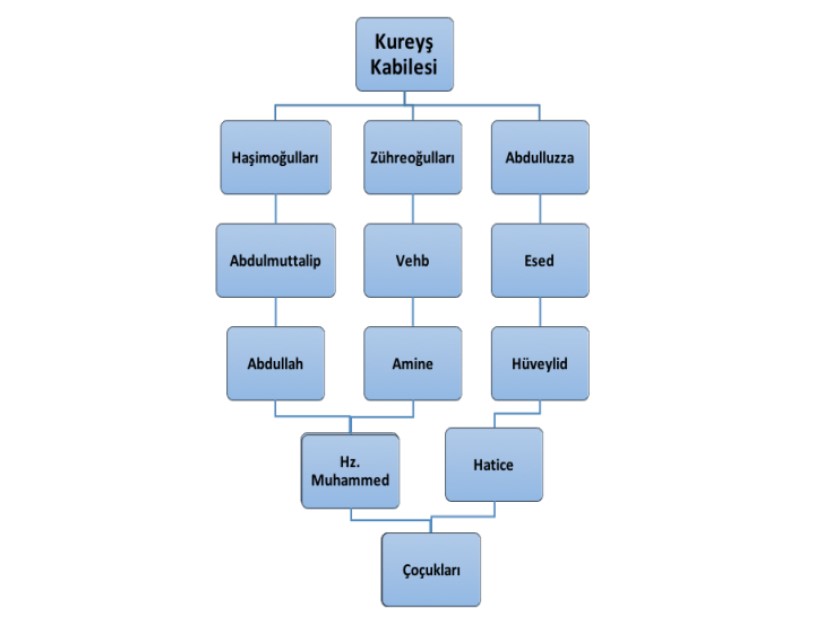

Şekil 2: Hz. Muhammed’in Şeceresi

Kaynak: FAYDA, Mustafa. İslam Ansiklopedisi. Muhammed. TDV Yayınları. 2009. s. 408.

Kaynak: FAYDA, Mustafa. İslam Ansiklopedisi. Muhammed. TDV Yayınları. 2009. s. 408.

Kureyş Mekke’nin önde gelen ve genellikle ticaretle uğraşan bir kabilesiydi. Hz. Muhammed’in dedesi Abdulmuttalip ile babası Abdullah’ta Kureyşli birer tacirdi. Ayrıca Hz. Peygamberin ilk eşi olan Hz. Hatice’de Kureyş’in Abdulluzza kolundan gelen ve Mekke’nin önde gelen tacirlerinden biriydi (Özaydın, 1991: 323). Bu nedenle Hz. Muhammed, dedesi, babası ve eşinden neş’et etmiş ticari bir geleneği yürütmekteydi. (İbnü’l-Esir, 1991). Bu Hz. Muhammed’in iktisadi konularda ki yetkinliğinin temel kodlarını büyük ölçüde açıklamaktaydı.

Görüleceği üzere, Nübüvvet öncesi Arap yarımadası döneminin en gelişmiş iktisadi yapısına sahip bölgesiydi. Bu durumu Sprenger, “Araplar dünya ticaretinin mucididir.” şeklinde ifade etmiştir (Sprenger, 2013: 299). Arapların bilinenin aksine yalnızca savaşçı bir toplum değil tüccar bir toplum da olmaları da ilgi çekicidir. Hz. Peygamberin bu yapı içerisinde yetişen ve Mekke’nin en önemli tüccarların yakın akrabası olması ise İslam’daki iktisadi kuralların yetkin bir peygamber tarafından uygulandığının önemli bir göstergesidir.

2. İSLAM İKTİSADI VE TEŞEKKÜLÜ

İktisat, fizik ve kimya gibi ampirik bir bilim değildir. Bu nedenle deney aracılığı ile her mekân ve zamanda doğru önermeler sunabilen yasalar ortaya koyamaz. Tersine, insanların alışkanlıkları, toplumların durumu ve uygarlıkların derecesine göre değişime uğrayabilen inançlardan oluşur. Bu nedenle iktisat bilimi rasyonel anlamda ekonomik önermelerde bulunma amacı taşımaz ve gerçekçi bir tasvirde bulunmaz. Çünkü tüm iktisadi düşünceler, geçmiş ya da mevcut düzeni savunma veya ahlaki ve medeni unsurları gerçekçi çözümlemelerinin dışında özel amaçlara kullanmak için oluşturulmuşlardır. (Mutahhari, 1995: 31). Yani din ile ekonomik yaşam arasında bir ilişki kurulurken, dinin mi sosyo-ekonomik yapıyı yoksa sosyo-ekonomik yapının mı dini etkilediği tespiti oldukça güç bir konudur (Demir, 2013: 29).

Öyle ki, Hîra dağında aldığı vahiy sonrasında putperestliği reddeden ve tek tanrılı bir dini emreden Hz. Peygambere ilk tepkilerin Mekke’nin önde gelen tüccarları tarafından gösterilmesi oldukça ilginçtir. Bunun altında yatan temel gerçekliğin, Hz. Peygamberin vahiy ettiği dinin Kâbe’deki putları ziyarete gelen hacılardan elde edilen ekonomik rantı tehdit etmesi (Apak, 201: 178) ve yoksullara adaletli bir gelir dağılımını vaadinde bulunması sonrasında, Mekke burjuvazisinin korkması olarak değerlendirilebilir. Nitekim Nahl suresindeki Zenginler (rızıkta üstün kılınanlar) mallarını “arada fark kalmaz, eşit hale geliriz” diye yanındakilerle paylaşmıyorlar. Allah’ın nimetini mi inkâr ediyor bunlar? ayeti de bu argümanı destekler niteliktedir. Ayrıca, Kuran’da adalet ve ahlakilik üzerine yapılan vurguların hemen hemen hepsinin Mekke’nin mevcut ekonomik sistemine eleştiri niteliğinde olması da farklı bir göstergedir. Son olarak ise, Hz. Peygamber ve ashabının Medine’ye hicreti sonrasında Hz. Peygamberin ilk işinin cami ve hemen yanına Müslümanların âdilce ticaret yapacakları bir pazar kurarak, cami cemaatine rahat bir ibadet ortamının yanı sıra İslami kurallara uygun alışveriş yapabilecekleri bir çatı (Köksal, 2017: E-Kitap) vermiş olması oldukça dikkat çekicidir. Tabi bu değerlendirmeleri yaparken, Hz. Peygamberin aile geleneğinden gelen işadamlığı vasfı ile kazandığı pratik ekonomi yeteneği asla göz ardı edilmemelidir.

İslami öğretinin anayasası olarak değerlendirilen Kur’an’da iktisadi işlemlerde olması gereken çatı açıkça belirtilmiştir. Bunlardan bazıları; İnsan için ancak çalıştığı vardır. Şüphesiz onun çalışması ileride görülecektir. Sonra çalışmasının karşılığı kendisine tastamam verilecektir2 ayeti ile insan için maddi ve manevi yegâne değerin emek olduğuna dair önemli bir vurgu yapılmıştır (Dikkaya ve Kutval, 2016: 799). Ayrıca ticaret ile faiz arasındaki farkı ortaya koymak ve faizin yasaklı bir işlem olduğunu belirtmek için; “Faiz yiyenler, ancak şeytanın çarptığı kimsenin kalktığı gibi kalkarlar. Bu, onların, ‘alışveriş de faiz gibidir’ demelerinden dolayıdır. Oysa Allah, alışverişi helâl, faizi haram kılmıştır…”3 ayeti ile betimlenmiştir. Diğer taraftan; “ve onlar ki, harcadıklarında ne israf ne de cimrilik ederler; ikisi arasında orta bir yol tutarlar.”4 ayetiyle, kaynakların boşa kullanılmasının Müslüman kimliğine yakışmadığını söylenmiştir. “Akrabaya, yoksula ve yolda kalmışa hakkını ver…”5 ve “birtakım insanlar (Allah’ı tesbih ederler) ki, ne ticaret ne de alış veriş onları Allah’ı anmaktan, namaz kılmaktan ve zekat vermekten alıkoymaz6 uyarılarıyla adaletli bir gelir dağılımını teşvik edilmiştir. “Ölçüde ve tartıda hile yapanların vay hâline!”7 ayeti ise yapılan ticaretin yanıltıcı olmaması konusunda şiddetli bir tehdidi beyan etmiştir. Daha bu ve buna benzer birçok ayette ahlaki olmayan her türlü kazanç açıkça yasaklanmıştır. Fakat Kuran bu yasakları ve vazifeleri belirtirken dünya hayatı da es geçilmemiştir. Yani dual bir yapı (Zaim, 1992: 24) içerisinde dünyayı ve ahireti kazanma8 formülleri verilmiştir.

Bunca ayete rağmen tarihsel süreç içerisinde İslam ekonomisinin nasıl olması gerektiği üzerine birçok fikir ayrılığı yaşanmıştır. Bunun temel nedeni, bugünkü ekonomik modellerin hiçbirinin İslam’ın şahsına münhasır insan, hayat tarzı ve dinamik tanımlamaları ile birebir örtüşmemesidir. Ayrıca, fıkhi ve bireysel bazda birbirinden oldukça faklı yorumların olması ciddi bir kafa karışıklığına neden olmaktadır. Günümüzde de bu muğlaklık açık bir şekilde devam etmektedir (Sezgin ve Bulut, 2015: 37).

Buna rağmen birçok değerli akademisyen bu muğlaklığı aşmak adına çeşitli İslam Ekonomisi çalışmaları yürütmektedir. Bunlardan Khan, İslam iktisadında görülmek istenen analitik çerçeveyi 4 başlık altında şu şekilde toplamıştır (Eğri, Karasu ve Kızılkaya, 2015: 37).

1- Ekonomik ajanların aldığı tüm kararlarda, faydasını maksimize etmek yerine dengeleyici bir tutum sergilemesi.

2- İsteklerin tatmin edilmesi yerine ihtiyaçların karşılana bilinmesi.

3- Ekonomik birimlerin rasyonel değil de aklı başında olması.

4- Belirsizliğin doğrudan kabul edilmemesi.

Görüleceği üzere, İslami bir ekonomik sistem modern ekonominin tasvir ettiği materyalist yaklaşımlardan felsefi olarak oldukça farklı bir çerçeveye sahiptir. Bunun temel nedeni, iktisadi olayların temel ajanı olan insanın farklı tasvirlerle açıklanmaya çalışılmasıdır. Burada “Homo Ekonomicus” ve “Homo İslamicus” tartışmalarına girmeden kısaca şuna dikkat çekilmesi gerektiğini kanaatindeyiz. İslam, tüm mevzularda olduğu gibi ekonomiye de bir mana yüklemeye çalışmaktadır. Yani, maddi olarak yapılan iktisadi işlemlere manevi olarak “ruh” katmayı amaçlayan bir tutum içerisindedir. Bu nedenle İslam’da, iktisadi işlemlerin kâr ve zarar muhasebesi9 hem dünya hem de ahiret hayatı üzerinden elde edilecek kazanımlar üzerinden yapılmaktadır.

3. İSLAM İKTİSADININ GELİŞİMİ VE SEKÜLER ÖYKÜNMELERİ

Modern iktisadın temelleri atılmadan önce kompleks iktisadi faaliyetler yürütülmemekteydi. Üretim-tüketim gibi kavramlar emek, toprak ve yer altı kaynaklarına dayalı bir fonksiyon olarak görülmekteydi. Bu nedenle 18. yy. kadar İslam coğrafyasındaki iktisadi anlayış Gazali, İbn Haldun, İbn Haysem, Ömer Hayyam, İbn Teymiye, Farabi, Kindi, İbn Sina ve İbn Rüşd gibi ünlü düşünürlerin oluşturduğu çizgide şekillendi.

Diğer yandan Avrupa’da ise Eflatun ve Aristo gibi ünlü filozofların görüşleri benimsenmişti. Bu dönemin genelinde özellikle inancın ve bilginin bilimsel sistemini kiliseyle uyumlamaya çalışan “Skolastik Düşünce” hakimdi. Bu görüşlerin yanı sıra İslami düşünürlerden de büyük ölçüde etkilenen Avrupa, özellikle Endülüs Müslümanlarının bıraktığı iktisadi eserlerden faydalandı. 16. yy’ye kadar İlahi vahye müstenit düşünceler çerçevesinde şekillenen Avrupa iktisadi anlayışı, Martin Luter ve Jean Calvin isimli papazların Katolik kilisesine ve papanın otoritesine karşı çıkmasıyla köklü bir değişim içerisine girerek materyalist bir boyut kazandı (Çekmegil, 1994: 28). “Protestanlık” olarak nitelendirilen bu yeni iktisadi anlayış, kâr peşinde koşma, servet ve maddi başarıya saygı gibi kavramların ilahi değerler içerdiğini ileri sürdü. Hutchison bu konudaki görüşünü, “iktisatçılar arasında nedenlerin seçiminin ideolojik eğilimlerden etkilendiği çok açık bir şekilde ispat edilemese de varlığı inkâr edilemez.” şeklinde ifade etmiştir (Hutchison, 1964: 88).

Protestanlık mezhebinin yaygınlaşması, 18. yy’de yaşanan sermaye birikimi ve akabinde gelişen sanayi devrimi iktisadi modellerin tekrardan irdelenmesini sağladı. İleri sürülen yeni iktisadi modellerde insan doğası ilk defa kutsal kitaplardan farklı olarak tanımlandı. Bireyler Homo Economicus yani maksimum faydayı amaçlayan ve kendi çıkarından başka bir şey düşünmeyen insan olarak ele alındı (Yayla, 1992: 135-136). Gerçek zenginliğin emek ve en büyük ibadetin çalışma olduğu öğretisi geliştirildi. Ülkelerin refahının dış ticarete bağlı olduğu, toplumsal fayda maksimizasyonun ise bireysel fayda maksimizasyonuyla gerçekleşeceği ileri sürüldü. Manevi değerler ve yardımlaşma gibi insani değerler yeni modellerde yer bulmadı. Bu durum zamanla din ile ticaretin birbirinden ayrı iki olgu olarak ele alınması yani laik bir iktisadi düşüncenin kabul görmesini sağladı. Dolayısıyla İslam’ın çizdiği insan profilinden farklı tanımlamalar yapılmış oldu.

TABLO 1: Homo Economicus ile İslam’daki İnsan Modelinin Karşılaştırılması

| Homo Economicus | İslam’da İnsan Modeli | |

| Dünya-Ahiret Görüşü | Sadece dünyadaki hayatı dikkate alır, ahireti hesaba katmaz | Ahireti hesaba katarak yaşar |

| Madde-Mana | Maddiyata önem verir | Maddiyat kadar maneviyata da önem verir. |

| Ahlaki Değerler | Ahlaki ve manevi değerleri yok | Ahlaki ve manevi değerlere sahip |

| Bencillik/Diğerkâmlık | Bencil | Bencil ve Diğerkâm |

| Menfaat Görüşü | Refahı kendi durumuna göre ele alan | Refahı toplumun tümündeki duruma göre ele alan |

| Topluma Bakış Açısı/Sosyal Sorumluluk | Kararlarının topluma etkisini göz önünde bulundurmaz. | Kararlarının topluma olan etkilerini dikkate alır. Sosyal sorumluluğa sahiptir. |

| Harcama | Sınırsız harcama yapabilir | Aşırıya kaçmayacak biçimde harcama yapar, saçıp-savurmaz. Ama cimri de değildir. |

| Cimrilik/Cömertlik | Cimri | Cömert |

| Tüketim | Sınırsız tüketme eğilimindedir | İhtiyacı kadar tüketir |

| Üretim | Kâr sağladığı sürece her alanda üretim yapar | Dinin yasakladığı alanlarda üretim yapmaz. |

| Çevreye Karşı Tutum | Üretim ve tüketime yönelik aldığı kararların çevreye olan etkilerini dikkate almaz. | Çevreye zarar vermeyecek biçimde üretip ve tüketmeye çalışır. |

| Güven | İşlemlerinde güven unsuruna göre hareket etmeyen, güvenmeyen ve güven vermeyen | Yaptığı işlemlerde güven unsuruna göre hareket eden, güven beklediği gibi güven de sağlayan |

| Rasyonellik | Akılcı rasyonelliğe sahip (sadece bu dünyayı hesaba katar, olayları sığ bir bakış açısıyla değerlendirir, faaliyetlerinin dış dünyaya olan etkisini hesap etmez) | Mutlak rasyonelliğe sahip (bu dünya yanında ahireti de göz önünde bulundurur, olayları kapsamlı bir biçimde değerlendirir, faaliyetlerinin kendi dışındaki dünyaya olan etkilerini de hesaba katar ) |

Kaynak: EREN, İ. (2013). İslam’ın Ekonomik Yapısında İnsan Modeli: Homo Economicus İle Karşılaştırmalı Bir Değerlendirme. Süleyman Demirel Üniversitesi İktisadi ve İdari Bilimler Fakültesi Dergisi. Cilt:18. Sayı:1. s. 380.

Mevcut gelişmelerden ve tartışmalardan uzak kalan İslam coğrafyası, 20. yy’ye kadar batının geliştirdiği bu yeni iktisadi öğretileri sosyo-ekonomik şartların tam olarak olgunlaşmaması nedeniyle sadece takip etmeyle yetindi. Her ne kadar 18. yy. sonrasında iktisadi faaliyetlerin giderek kompleksleşmeye başlaması yapılan tanımlamaların şeriata uygunluğu hususunda sorgulamaların fitilini ateşlemiş olsa da ilk “İslam Ekonomisi” söylemleri 1950’li yıllarda Hindistan’da geliştirildi (Eskicioğlu, 1999: 14-15).

İslami değerlere uygun bir sistemin oluşturulmak istenmesinin hemen ardından, literatürdeki tartışmaların genel hatlarıyla üç farklı boyutta ele alındığını görmekteyiz.

Bunlardan ilki İslam dinin öngördüğü kuralların Sosyalist düşünceyle paralellik arz ettiğidir. Bu görüşü savunanlar, İslam dininin ön gördüğü gelir dağılımı, adalet ve yardımlaşma vurgusunun sosyalist bir sistemi işaret ettiği yönündedir. Sayıları oldukça az olan bu düşünürlere, Kuran ve Hadislerde yer alan özel mülkiyet ve serbest piyasa vurgusu üzerinden eleştiriler getirilmektedir.

Diğer bir görüş ise İslam dininin şahsına münhasır bir sistem olduğu kanaati üzerinedir. Bu görüşü destekleyen akademisyenler mevcut ekonomik sistemlerin toptan reddedilip, Kuran ve Hadis ışığında yeni bir ekonomik modelin oluşturulması kanaatindedirler. Özellikle ekonomik ahlakilik vurgusu üzerinde duran bu görüşün savunucuları, günümüze kadar geçen süreçte “İslam Ekonomisi nasıl olmadır?” sorusuna pratik cevaplar üretmekte zorluk yaşamaktadırlar.

Üçüncü ve son yaklaşım ise İslam dinin serbest piyasaya uygun bir sistem olduğu kanaati üzerinedir. Bu görüşü destekleyenler mevcut serbest piyasa sisteminin revize edilerek İslam’a uygun bir sistem haline getirileceği yönündedir. Günümüzde oldukça yaygın olarak kabul gören bu görüşe (En azından uygulamada bulduğu yer açısından.) sekülerleşme ve gelir dağılımı üzerinden ciddi eleştiriler yöneltilmektedir.

İslami bir ekonominin nasıl olması gerektiği yönündeki tartışmalara paralel olarak faizsiz finans sisteminin oluşturulması içinde ciddi adımlar atıldı. İlk kez eski devlet başkanı Cemal Abdül Nasr döneminde bütün bankaların devletleştirilmesi akımına karşı faizsiz finans sunabilecek müesseselerin oluşturulması istendi. Böylece Mısır’ın Arap Cumhuriyeti’ndeki Mit Gamr kasabasında 1963 yılında faizsiz bankacılığın ilk müesseseleri kuruldu (Özulucan, 2010: 16).

1970’li yıllardan sonra hızlı bir şekilde Orta Doğu’ya akmaya başlayan petrol gelirleri faizsiz finans sisteminin gelişim ivmesini hızlandıran maddi saiki ortaya koymuştur. Teoride ve pratikte uygulamalar geliştikçe her ülke kendi sistemini oluşturmaya çalışmış ve hızlı bir şekilde bu sistem yayılmaya başlamıştır (Parlakkaya, 2011: 399). Öyle ki, günümüzde ABD, İngiltere ve Almanya gibi ülkelerde bile faizsiz finans sistemi üzerinden bankacılık faaliyeti yürüten müesseseler bulunmaktadır.

18. yy’den günümüze kadar gelen süreç incelendiğinde “İslam ekonomisi” söylemlerinin alternatif bir model oluşturmada güçlük çekmesi nedeniyle giderek cılızlaşmış ve bu söylemlerin yerini İslam Ekonomisinin bir alt dalı olan “İslami Finans” almıştır. Bu nedenle 1970’li yıllardan günümüze kadar yürütülen İslami Finans söylemlerinin, 18. yy’den günümüze kadar olan “İslam İktisadi Düşünce, Ticaret ve Finansman Yöntemlerinin” genel hatlarını yansıttığını görmekteyiz. Bu açıdan mudarebe, murabaha, sukuk, teverruk ve tekâfül gibi İslami finansal araçların kısaca incelenmesinde fayda bulunmaktadır.

Genel olarak gelişen faizli finansal araçlara alternatif niteliğinde oluşturulan bu enstrümanların temel özelliği faiz, belirsizlik, kumar gibi İslami esaslara uymayan uygulamaları içermemesi ve finansal ilişkiden çok ticari bir ilişkiyi anımsatmasıdır. Bu enstrümanlardan ilki olan mudarabe, bir tarafın emek bilgi ve tecrübesini (müteşebbis), diğer tarafın (faizsiz banka) ise sermayesini ortaya koyması suretiyle oluşturulan bir ortaklık biçimdedir. Nübüvvet öncesi dönemlerde de Arap yarımadasında buna benzer uygulamalar sıkça görülmektedir. Bu uygulamanın gerek İslam alimlerinin yazdığı eserler gerekse Avrupa’nın İslam dünyası ile yaptığı temaslar vasıtasıyla “commenda”10 sözleşmeleri şeklinde Avrupa’ya taşındığı bilinmektedir (Özel, 1994: 56).

Diğer bir enstrüman ise mudarebedir. Faizsiz finans sisteminde en çok kullanılan bu yöntem malların peşin fiyatına satın alınıp üçüncü bir şahsa vadeli olarak satılması şeklinde gerçekleşir. Mal alım satımı sırasında malın mülkiyetinin alan kişinin değil de direk üçüncü kişilerin mülkiyetine geçmesi nedeniyle bazı fıkhi eleştirilere maruz kalmıştır.

Bir diğer enstrüman ise sukuktur. Bu enstrüman AAOIFI İslami Finansal Kuruluşlar Muhasebe ve Denetim Kurumu tarafından “Dayanak teşkil eden bir varlık sepetinde yer alan varlıklar üzerindeki ortak mülkiyeti temsil eden eşit değerdeki sertifikalar” şeklinde tanımlanmıştır (Dede, 2012: 1). Malın mülkiyeti üzerinden kazanılan gelir olarak nitelendirilen sukuklar başta kamu ve özel sektörün finansmanın sağlanması açısından önemli bir araç olarak ortaya çıkmıştır. Öyle ki, İngiltere bile sukuk ihracı yapan ülkeler arasına girmiştir.

Teverruk ise çok eski dönemlerden beridir kullanılan ekonomik bir işlemdir. Temel olarak murabaha işlemi ile vadeli olarak satılan malın, nakit ihtiyacı olan satıcı tarafından üçüncü kişilere değerinin altında satılması şeklinde gerçekleşir. Genel olarak İngiltere Metal Borsası üzerinden işlem yapılan değerli metallerin kullanıldığı bu yöntem, satıcı ve alıcı ayrımının net olarak belirginleştirilmesi ve “bey’ul-i’ne”11 ye sebebiyet vermesi nedeniyle çoğu ilahiyatçı tarafından fıkhi açıdan uygun görülmemektedir. Fakat İslami değerlerin fıkhi yorumlamaları ülkeler arasında farklılık göstermesi ve nakit finansman ihtiyaçlarının İslami usullere göre karşılanmasında yaşanan zorluklar nedeniyle bazı ülkelerde bu uygulamaya rastlanılmaktadır.

Son olarak ele alacağımız enstrüman tekâfüldür. Tekâfül sigorta uygulamalarını İslami bir çerçevede yeniden inşa etme çabası içerisinde doğmuş bir modeldir. Belirli bir riske maruz kalabilecek bireylerin bu riske maruz kaldıklarında ortaya çıkan zararın karşılanması için ortak oluşturulmuş fon havuzlarından yararlanmaları şeklinde gerçekleşir (Şekeroğlu ve Özer 2017: 20). Tekâfül uygulamasının temel felsefesi karşılıklı dayanışmayı organize bir şekilde kurmaktır. Bu açıdan organizatörlerin fon yönetiminde şeffaf ve İslami kurallara uygun davranışlar sergilemesi gerekmektedir.

Genel olarak fon kullandırma yöntemleri incelendiğinde İslam öncesi dönemlere dayanan ticari ilişkilerde sıkça kullanılan araçların organize şekilleri olmaktan öte gidemedikleri görülmektedir. Bunun temel nedeni ise konuyla ilgili otoritelerin fıkhi ve ideolojik ayrımlardan dolayı en temel İslami öğretiler üzerinde bile bir mutabakata varamamalarıdır. Ayrıca ilahiyatçı akademisyenlerin iktisat, ekonomistlerin ise fıkıh bilmemesi İslam ekonomisi üzerine yapılan tartışmaların derinleşememesine neden olmaktadır.

SONUÇ

İslam ekonomisi üzerine araştırma yapan birçok akademisyenin İslam ekonomisinde çizmek istediği analitik çerçeveyi incelediğimizde, mikro iktisadi, yani bireyi baz alan bir yaklaşım sergilendiği görülmüştür. Bunun altında yatan gerçekliğin, İslami prensiplerin toplumu değil de bireyi dizayn etmeye yönelik hükümler içermesi olduğunu düşünmekteyiz. Ayrıca, “ahlakilik” ve Kuran’i yasaklardan sakınılarak yapılan her türlü iktisadi işlemin, hangi ekonomik sistem içerisinde olursa olsun, İslam Ekonomisinin sınırları içerisinde mutlaka bir karşılık bulacağı ve ortak paydayı oluşturacağı kanaatindeyiz. Bununla beraber İktisadi çalışmaların Kurani ve Hz. Peygamberin öğretilerinin daha iyi anlaşılması için ekonomik süreçlerin tarihsel bağlamdan koparılmadan incelenmesi gerektiğini düşünmekteyiz. Son olarak “İslam İktisadi Düşünce, Ticaret Ve Finansman Yöntemlerinin” gelişiminin hızlanması için iktisat ve ilahiyat gibi disiplinler arası çalışmalar yürüten akademisyen sayısının artması gerektiği kanaatindeyiz.

Yunus KUTVAL

(Bu metin makaleden alıntıdır. Makalenin tamamını okumak için kaynaktaki bağlantıyı tıklayınız.)

Kaynak: Dergi Park