Fintek endüstrisinin gelişimi şirketlerin ait olduğu ülkedeki finansal piyasaların gelişimiyle yakın ilişkidedir. Örneğin insurtek sektörünün Türkiye’de fazla gelişmemesinin sebebi olarak sigortacılık alanında prim üretme miktarının çok düşük olması gösterilebilir. Fintekler belli finansal ihtiyaçlara odaklanan şirketler olduğundan, talebin oluşması finansal derinlikle beraber doğacaktır. Bu sebeple finteklerin çoğunluğunun gelişmiş ülkelerde ve ekonomilerde olması beklenen sonuçtur. Dünya çapında öncü finans merkezleri olarak Amerika (New York) ve İngiltere (Londra) sayılmaktadır. Finteklerin dağılımında da bu ülkelerin baskın olduğu görülmektedir. Diğer yandan finteklerin çoğu finansal desteğe ihtiyaç duyduğundan, geleceğe dönük yatırım yapma kapasitesi ve arzusu da parasal rahatlık olan ülkelerde daha fazladır. Risk iştahı ve yıldız yatırımı yakalama arzusu – örnekleri var olduğundan dolayı – bu ülkelerde daha çok görülmektedir. Bu sebeple finteklerin çoğunluğunun bu tarz ülkelerde kurulması şaşırtıcı değildir.

İslami finteklerin konvansiyonel rakiplerinden ayrışan tarafı temelde “İslami” argümanları öncelik olarak koymalarıdır. Doğal olarak da İslami fintek firmalarının, ekonomik olarak rahat olan Müslüman nüfus ağırlığına sahip ülkelerden çıkması beklenmektedir. Nitekim dağılıma bakıldığında körfez ülkeleri başta olmak üzere Malezya ve Endonezya gibi ülkelerde de İslami finteklerin artış gösterdiği görülmektedir. Fakat finans piyasalarında çalışmış, sektörü bilen ve teknik donanıma sahip eleman bulma sıkıntısı önemli kısıtlardan birisidir. Ayrıca ürünün pazarlanması ve devlet desteği olmadan şirketin yatırımcı çekmesi yine finans piyasalarına ulaşma gücüyle alakalıdır. Körfez ülkelerinde İslami fintek oluşumları daha çok devlet destekli sürdürülürken Avrupa ve Amerika’da hür teşebbüsler olarak karşımıza çıkmaktadır. Diğer yandan Avrupa ve Amerika’da kayda değer bir Müslüman nüfusun yaşadığı göz önünde bulundurulduğunda, buralarda kurulan start-upların büyüme potansiyeli olduğu da görülecektir. Finteklerin sayıca Müslüman ülkelerde fazla olması potansiyelin kullanılmasını gerektirmemektedir. Nitekim Islamic Fintech Development Report’a göre (Basit ve Irfan, 2019: 3) İngiltere, İslami fintekler dalında öncü konumdadır.

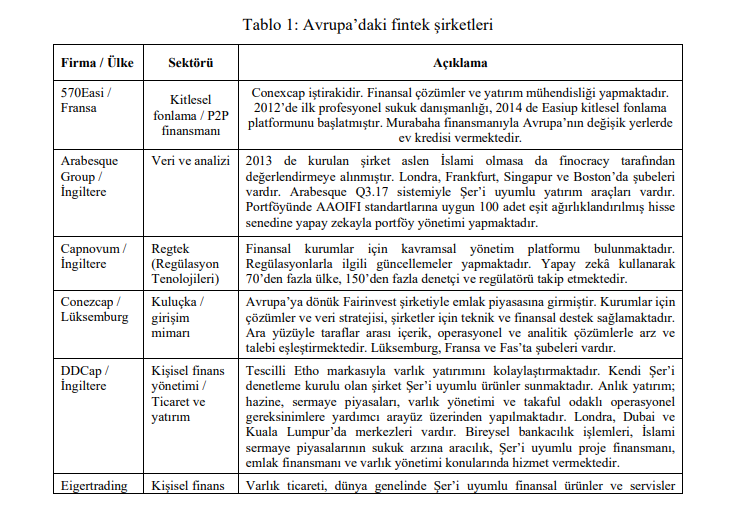

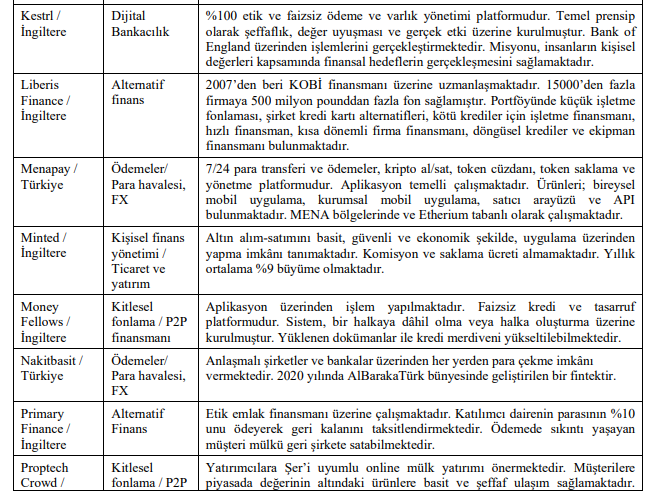

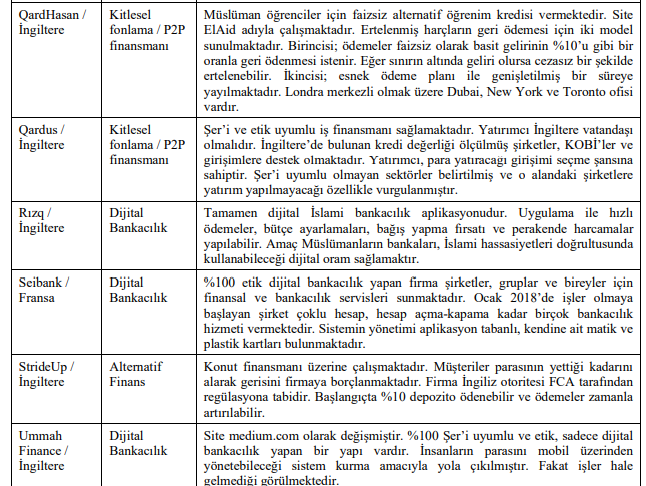

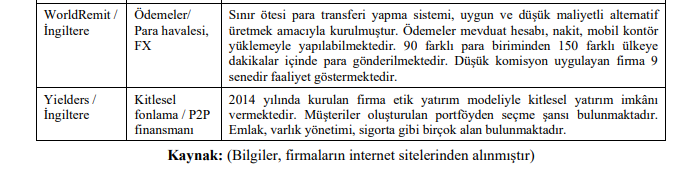

Çalışmanın konusu olarak Avrupa’da İslami hassasiyetlerin yükselmesi ve Müslümanların alternatif yatırım kanalları aramasıdır. İslami hassasiyetlerle yatırım yapmak isteyen Müslüman sermayedarlar, aynı hassasiyeti taşıyan kişi ve firmalara destek olmayı arzulamaktadır. Doğal olarak bu fintekler vasıtasıyla toplanan fonlar veya sermayedarlar bir şekilde yatırıma kanalize edilmektedir. Şer’i uyumlu finansal varlıklara yatırımın yanında Şer’i hassasiyetlerle kurulan fintekler diğer İslami fintek girişimlerine öncülük etmekte ve farklı ülkelerdeki oluşumlar için bilgi/tecrübe desteği sağlamaktadır. Avrupa’da finans piyasalarının dinamik oluşu, tasarruf oranının yüksek olması ve parasal rahatlığın sağlanması bu tarz girişimlerin büyümesi için değerli bir ortam oluşturmaktadır. Aşağıdaki tabloda Avrupa merkezli İslami fintekler hakkında bilgiler verilmiştir.

Avrupa’daki İslami fintekler incelendiğinde İngiltere’nin baskın bir ağırlığı görülmektedir. Yine firmaların çoğunluğunun kitlesel fonlamaya yöneldiği, bir kısmının ise varlık yönetimi/kişisel yatırım planlaması üzerine yoğunlaştığı fark edilmektedir. Daha eski ve köklü firmalar İngiltere merkezli firmalardır. Bu şirketlerin büyük çoğunluğu İngiltere dışında şubelere de sahiptir. İlginç kısmı ise açılan şubelerin Müslüman ülkeler yerine Avrupa’daki diğer ülkeler, Amerika ve/veya Kanada’da açılmasıdır. Şirketlerin siteleri incelendiğinde İngiltere merkezli start-upların web sitelerinin daha organize ve aydınlatıcı olduğu görülmektedir. Fintekler müşteriye ulaşma kanalı olarak web sitelerini kullanmaktadır. Bu sebeple doyurucu bilgiye sahip, iş çizgisi belli, alternatiflerin ve yatırım kanallarının açıklandığı siteler müşterileri ikna etmeye daha yakındır. Genel olarak bakıldığında ise İslami finteklerin web-sitelerinin bu kriterleri sağlamada zayıf kaldığı söylenebilir. Şirketlerin bir kısmı Şer’i uyumlu olmayı özellikle vurgularken büyük bir kısmında Şer’i uyumluluk bir özellik olarak yer almamaktadır. Diğer yandan İslami hassasiyetlerle iş yapıldığını saklama ihtiyacı hisseden finteklerin varlığı görülmüştür. Yine şirketlerin hemen hepsi konvansiyonel bankalarla çalışmak durumundadır. İngiltere ve Avrupa’nın farklı yerlerinde İslami bankacılığın olduğu düşünüldüğünde, bu bankaların İslami fintek start-uplarıyla işbirliğine yanaşmadığı ve/veya bu firmaların İslami bankalarla çalışmak için gerekli dirayeti göstermediği söylenebilir.

Listeye alınan firmaların dışında Avrupa’da faaliyet gösteren İslami fintek şirketleri mevcuttur. Fakat bu şirketlerin merkezleri Amerika, Malezya veya körfez ülkeleri (BAE, Katar gibi) olduğu için değerlendirme dışında tutulmuştur. Finteklerin sınır ötesi iş yapma fırsatları bulunmaktadır. Gerekli büyüklüğe ulaşınca başka bir ülkede şube açma, iş/işlem yapma fırsatı aranmaktadır. Bir başka yol ise kurulduğu ülkenin dışında bir ülkeden yatırım almasıdır. Bu şekilde hem o ülkeye giriş yapacak hem de faaliyetlerini genişletme fırsatı bulacaktır. Değerlendirilen şirketler, IFN tarafından hazırlanan listede adresi Avrupa’da gözüken firmalardır.

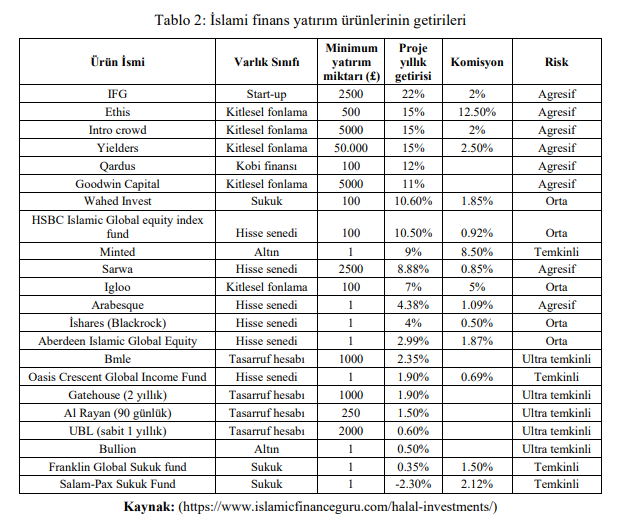

Yatırımcıların İslami finteklerin sunduğu kanallara yatırım yapması için firmaların Avrupa’da olmasına gerek yoktur. Malezya, BAE veya Amerika merkezli birçok firma yatırımcılara farklı alternatifler sunmaktadır. Aşağıda Islamic Finance Guru (IFG) tarafından hazırlanan, İslami finteklerin sunduğu yatırım alternatiflerinin yıllık getirilerinin tablosu görülmektedir.

Yukarıda tabloda görüldüğü üzere Avrupa’ya dönük olarak İslami finteklerin sunduğu birçok yatırım opsiyonu bulunmaktadır. Seçeneklerin bazıları bankalar adıyla ve kanalıyla sunulurken yatırım alternatiflerinin birçoğu fintek şirketleri tarafından kurgulanmış yatırım fırsatlarıdır. İslami finans yatırım alternatifleri bunlarla sınırlı değildir. Wahed, Ethis, Sarwa, HSBC, Oasis, Gatehouse gibi birçok firma birden çok yatırım seçeneği üretmektedir. Üretilen yatırım karmaları çok agresif ile çok temkinli arasında birçok skalada yer almaktadır. Özellikle Wahed, İshares ve Oasis gibi firmalar farklı ürün ve getiri seviyelerinde opsiyonlar üretmektedir.

Sonuç

Fintekler 21. yüzyılın finansal belirleyicileri olmaya adaydır. Üretilen her yeni fintek sınıfı hali hazırdaki piyasalara alternatif ve karşılanmamış bir ihtiyacı gideren ürünler olarak karşımıza çıkmaktadır. Finteklerle beraber yerleşik bankalar da anlayışını değiştirerek müşteri odaklı, mikro ölçekte ihtiyaçlara önem veren ve yeni neslin beklentilerini karşılamaya çalışan bir yapıya bürünmeye başlamıştır. Bu sebeple bankalar fintek start-uplarıyla beraber çalışarak veya bünyesine katarak hedef odaklı ürünlere yönelmektedir.

İslami hassasiyetleri merkeze alarak kurgulanan İslami fintekler global fintek ekosisteminden çok da farklı değildir. Muadillerinin iş anlayış ve yapma tarzıyla benzerlikleri çok fazladır. Fakat hem sunulan hizmette hem de yatırım kanallarında ve – en önemlisi ise – niyette farkını ortaya koymaktadır. İslami fintekler yatırım kanallarında “İslami”liği öncüllerken işleyiş aşamasında da faiz (riba), belirsizlik (maysir) ve kumar (gharar) gibi dinen yasaklanmış yapılara da yer vermemektedir. Dolayısıyla, etik olarak hassas olan ve bu kavramlara karşı çıkan sağduyulu diğer dinlere mensup kişiler tarafından da kabul görmektedir.

İslami finansın global finans piyasalarıyla rekabet edebilmesi zordur. Her ne kadar kısa denebilecek mazisine nazaran hızlı büyüme kat etse de daha fazla büyümesi noktasında önünde birkaç problem bulunmaktadır. Birincisi, İslami bankalar faizle işlem yapmadığından faiz kaynaklı kazançlardan mahrum kalmaktadır. Bu durum İslami olarak bir kayıp olmasa da ticari olarak bir kısıt getirmektedir. İkincisi, İslami finans kurumları her alana yatırım yapamamaktadır. Özellikle türev piyasalar gibi ikincil kazanç kapıları Şer’i standartlara uymadığından kapalıdır. Üçüncüsü, İslami finansal kurumlar belirsizlik ve şans içeren alanlara yatırım yapamaz. Bu alanda da ciddi miktarda kâr yazan global finans piyasalarına karşı dezavantajlı durumdadır. Dördüncüsü, İslami finans kurumları her sektöre yatırım yapamaz. Silah, domuz, alkol ve kumar gibi belli başlı alanlar Şer’i olarak yasaklanmış olduğundan bu merkezli işlem yapan kurumları destekleyemez, sermaye sağlayamaz ve yatırım yapamaz. Bu sektörlerden gelecek kazançlar da yok olmaktadır. İslami olarak bakıldığında bu başlıklar birer kayıp değil kazanç olarak görülmelidir. Fakat bazı âlimler İslami bankaların iş/işlemlerinin bir kısmını hala Şer’i uyumlu olarak görmemektedir. Özellikle murabaha ve tavarruk işlemleri İslam âlimleri ve Müslüman ekonomistler tarafından şüpheli sınıfında değerlendirilmekte ve tartışılmaktadır.

İslami finansın büyümesi için en önemli etkenlerden birisi gelecekte İslami fintekler olacaktır. Hem geleceğin finansal yapısının bu yapıya evrilmesi hem de İslami finansın pazar geliştirmesi için İslami fintekler anahtar rol oynayacaktır. Bu sebeple İslami finans kuruluşlarının İslami finteklere ayrı bir önem vermesi gerekmektedir. Diğer yandan İslami finansı etkileyen global kısıtların bir kısmı fintekler vasıtasıyla aşılabilir. Faiz kısıtı, gayri-müslim müşterilere ulaşma fırsatı ve sosyal yönü itibariyle fintekler değerli bir açılım sağlayacaktır.

Çalışmada özellikle Avrupa’daki İslami finteklere yer verilmiştir. Görüleceği üzere listelenen İslami fintek start-upları sayısı çok azdır. Bu şirketlerin de çoğu İngiltere’de bulunmaktadır. Aynı şekilde dünya ölçeğinde bakıldığında da İslami finteklerin çok az olduğu görülecektir. Gerek hacimleri gerek profesyonellikleri itibariyle kendi alt alanlarındaki muadilleriyle yarışamayacak kadar geridedir. Fakat Avrupa’daki Müslümanlar ve insani hassasiyet taşıyan gayri-müslimler arasında gelişme potansiyeli taşımaktadır. İncelenen şirketlerin sitelerinde yeteri kadar ikna edici bilgilerin olmadığı ve web sitelerinin doyurucu şekilde hazırlanmadığı gözlenmiştir. Diğer yandan – birkaç şirket dışında – ürün çeşitliliği ve sistematiği de bulunmamaktadır. Örneğin web sitesinden veya aplikasyon üzerinden çalışması hakkında bile yeterli bilgi yoktur. Bunun yanında çok başarılı örnekler de (yielders, IFG, inania gibi) dikkat çekmektedir. Bu açıdan bakıldığında İslami finteklerin profesyonellik kısmında zayıf oldukları söylenebilir.Araştırmaya dâhil edilen şirketler IFN ve finocracy (http://islamicfintechlandscape.com) tarafından hazırlanan ve güncellenen listeden elde edilmiştir. Çalışmanın bir kısıtı olarak bu listenin hazırlanış şekli gösterilebilir. Listeye girmek isteyen fintek start-upları internet üzerinden başvurmakta ve inceleme sonucunda listeye dahil edilmektedir. Fakat başvurmayan ve/veya bilinmeyen İslami fintek girişimlerinin de olması muhtemeldir. Nitekim listede Türkiye’den sadece iki şirket var iken normalde daha fazla İslami fintek girişimi olduğu bilinmektedir. Örneğin AlBaraka Garaj çatısı altında başka şirketler de bulunmaktadır. İslami fintek sayısında körfez ülkeleri ve özellikle Malezya çok öndedir. Fakat Avrupa’daki hatta İngiltere’deki şirketlerin kalitesi daha yüksektir. Ayrıca Amerika merkezli (veya diğer ülkelerden) fintek kuruluşları da Avrupa’da şubesi bulunmakta ve hizmet vermektedir. Çalışmaya sadece Avrupa merkezli İslami fintek kuruluşları dâhil edilmiştir.

İslami fintek endüstrisinin önü açıktır. İslami finans piyasalarının, bu kuruluşlarla entegre şekilde çalışması start-upların gelişimi açısından önemlidir. Böylece yeni firmalar da ortaya çıkacak ve farklı alanlarda güncel ürünler üretilebilecektir. Fakat görünen o ki, İslami finans piyasaları finteklerle işbirliğinde yavaş kalmaktadır. Hâlbuki yeni neslin ihtiyaçlarına cevap verebilecek ürün ve hizmet anlayışı, esneklik ve çeşitlilik finteklerle sağlanacaktır. Diğer yandan, Müslüman toplumlarda bankacılık sistemine kayıtlı müşteri sayısının azlığından dolayı müşteri portföyünü genişletme fırsatı yine İslami finteklerle sağlanacaktır. Böylece bankalardan uzak duran kesimler finansal sisteme adapte olabilecektir. Örneğin sigorta sektöründe Müslüman ülkelerde prim üretimi çok düşük olmasına rağmen mikro sigortacılık ile bu oran artırılabilir. Sonuç olarak, gelişmiş piyasalar sayılan Avrupa merkezli İslami fintek örneklerinin büyümesi Müslüman ülkelerde yeni finteklerin kurulmasına öncülük edecektir.

(Bu metin makaleden alıntıdır. Makalenin tamamına ulaşmak için kaynakta yer alan bağlantıyı tıklayınız.)

Kaynak: Dergi Park