İslam dini ticareti helal, faizi ise kesin olarak haram kılmıştır. Ticaret kar elde etmek maksadıyla belli bir risk üstlenilerek sermaye ve emeğin kullanılmasıyla artı değer üretme işlemidir. Müteşebbisin mal alım-satımı veya hizmet sunması ticaretin bir türü olduğundan helaldir. Ticaret, miras, hibe, karz ve hizmet karşılığı ücret alınması gibi yollar İslam’da meşru transfer yöntemleri olarak görülmektedir. İslam dini mal ve hizmetin batıl yollarla el değiştirmesini yasaklanmıştır. Ulemanın çoğunluğuna göre, sözleşme ve muamelelerde asıl olan mubahlıktır. Bu sebeple, Kur’an ve Sünnette kesin olarak yasaklanmayan işlemlerin caiz olduğu kabul edilmektedir (Bayındır, 2005, s. 25). Bununla birlikte, İslam’ın iktisadi işlemlere getirdiği özgürlüğün yanı sıra sınırlayıcı birtakım kuralları da bulunmaktadır. Buna göre ticari işlemlerde faizin bulunmaması, gasp, gabin ve stokçuluğun olmaması, ticarete konu mal ve hizmetin dini kurallara aykırı olmaması, miktar, fiyat ve özelliklerinin müşteri tarafından bilinmesi, ölçü ve tartının tam adaletle yapılması, alış-veriş vadeli yapılacaksa vadesinin ve ödemenin hangi şartlarda gerçekleştirileceği açıkça belirtilmelidir (Günay ve Diğerleri, 2016, s. 177-190).

İslami esaslara göre çalışan kuruluşları konvansiyonel kuruluşlardan ayıran en önemli unsur reel varlığa dayalı (asset-backed finanse) finansman modeli olmasıdır. İslami finansta en yaygın kullanılan ürünler kar-zarar ortaklığı (murabaha), sermaye ortaklığı (muşarakaya) ve emek-sermaye Abdurrahman ÇETİN 78 ortaklığı (mudarabaya), finansal kiralama (icara), selem, istisna ve kira sertifikası (sukuk) işlemleridir. Konvansiyonel finans sisteminde paranın hangi sektörlerde kullanılacağı önemli değilken İslami finans sisteminde dinin uygun bulmadığı alanlara finansman yapılamaz (Usmani, 2002, s. 12-13).

Önceki bölümlerde kripto paranın fıkhi açıdan durumunu, piyasadaki mevcut kripto paraların büyük bir kısmının hangi gerekçeler yüzünden İslami esaslara aykırılık teşkil ettiğini detaylı bir şekilde incelenmiştir. İslami finansın son yıllarda yaygınlaşması, Müslüman ülkelerin ticaret hacminin artması ve ödeme sistemlerinde yaygın olarak kullanılan dolar hakimiyetinin azaltılması amacıyla İslami prensiplere uygun (Şeria Governance) kripto paranın ihraç edilmesi son derece önemli hale gelmiş bulunmaktadır. Ayrıca, uygulanması planlanan İslami kripto paranın arkasında hükümetlerin ve merkez bankalarının yer alması, yapının basit, şeffaf, izlenebilir ve güvenilir bir şekilde tasarlanması, ticari ödemelerde ve mahsuplaşmalarda kolaylıkla kullanılabilmesi bu kripto paraya olan güveni arttıran unsurlar olacaktır.

Piyasada yer alan pek çok kripto para birimlerinde madencilik (mining) işlemi maliyet açısından en önemli unsur iken İslami kripto paranın finansal mimari tasarımında İslam Kalkınma Bankası’nın veya merkez bankalarının bulunması madencilik işlemine gerek olmaması maliyetlerin düşük olmasına yol açacaktır.

Kripto Paraların Fıkhi Açıdan Değerlendirilmesi

Kripto paraları fıkhi açıdan değerlendiren Diyanet İşleri Yüksek Kurulu, Filistin Fetva Kurumu ve Mısır Fetva Kurumu ile Hayrettin Karaman gibi hocalar aşağı yukarı aynı gerekçelerle Bitcoin ve dijital paraların alım-satımının ve madencilik yapılmasının caiz olmayacağını ifade etmektedirler. Bu sistemin caiz olmamasının sebebi olarak da; kripto paraların garar (yüksek oranda belirsizlik) barındırması, cehalete, kumara, dolandırıcılığa yol açması, fiyatlarının aşırı dalgalanması, uyuşturucu, silah kaçakçılığı ve kara para aklama yöntemi olarak kullanılabilmesi, maddi olmayan varlık olması ve internet haricinde kullanılamaması, ticarette haksız rekabete yol açması, devlet denetiminin ve teminatının bulunmaması, elektrik ve işlemci maliyetlerinin israf olması, vergilendirilememesi, aldatma ve aldanmaya yol açması şeklinde açıklanmaktadır.

İslam fıkhına göre bir şeye değer atfedilebilmesi bunun mal ve mülk kabul edilmesiyle ilgilidir. Kur’an ve Sünnette mal tarifine açıkça rastlanılmamaktadır. Bazı âlimlere göre, mal sadece görülen şeyleri ihata ederken, diğer bazıları ise “mal”ın görülmeyen şeyleri de kapsayabileceğini ifade etmektedirler. Arapça bir kelime olan “mal” insanoğlu için arzu edilen, sahip olunan, kullanılabilen, saklanabilen ve transfer edilebilen şeydir. “Muamelatlarda asıl olan ibahadır” (helalliktir). Bu sebeple, Şeriatta kesin olarak yasaklanmayan şeyler helaldir. Güney Afrika İslam Merkezi’nden Darul Uloom Zakariyya, Bitcoin’nin maldan farklı olmadığını ve alım-satımının caiz olduğunu ifade etmektedir (Abu-Bakar, 2018, s. 5-6).

Kaya (2017), kripto paraların başka mal veya hizmet karşılığında kullanılabilmesi, paranın fonksiyonlarını taşıması, bu paraların kaçakçılık, manipülasyon, karapara aklama ve gayrimeşru işlemlerde Finansal Araştırmalar ve Çalışmalar Dergisi kullanılmaması şartıyla bu paraların kullanılmasının caiz olabileceğini, ayrıca kripto paraların mütekavvim (iktisadi değeri olan) mal olması nedeniyle zekata tabi olduğunu ifade etmektedir.

Yukarıdaki açıklamalardan da anlaşılacağı üzere, kripto paraların İslam dinine uygun tasarlanması (Sharia compliance), spekülasyona konu edilmemesi, kontrol altına alınması, arkasında devlet gibi veya uluslararası itibarı olan kuruluşların yer alması ve İslam dininin cevaz verdiği alanlarda kullanılması kaydıyla kripto paraların ihraç edilmesinin sakıncalı olmayacağı anlaşılmaktadır.

Alternatif Bir Ödeme Sistemi Olarak İslami Coin (İsCoin) Önerisi

Yukarıdaki bölümlerde açıklandığı üzere, belirli sayıda ülkenin örneğin Müslüman ülkelerin kendi aralarında yapacakları ticari işlemlerde yerel para birimlerini kullanmalarının dolar hâkimiyetini azaltabileceği ve yerel paralara itibar kazandırabileceği varsayımına karşın söz konusu ülkelerden birinin yerel parasının değer kaybetmesi durumunda genel ticaret hadlerinin olumsuz etkilenme ve karşı tarafın zarar etme ihtimalleri ile karşılaşılabilir. Diğer taraftan, önceki bölümlerde yerel paralar cinsinden ticaret yapmanın faydasının oldukça sınırlı olduğu, uluslararası ticari işlemlerde altına veya petrole dayalı bir paranın seçilmesi durumunda bile, söz konusu emtiaların fiyatlarının büyük ölçüde dolar tarafından belirlenmesi nedeniyle dolar hâkimiyetinin azaltılamayacağı ifade edilmiştir. Bu sebeple, ticari işlemlerdeki dolar hakimiyetini azaltmak ve hakkaniyete dayalı bir ticaret ortamı kurmak amacıyla kripto para olarak “IsCoin” tasarımı bu çalışmada önerilmiştir.

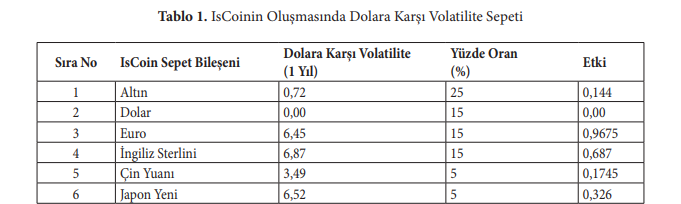

Bu çerçevede dolara alternatif olarak tasarlanan Euro ve IMF tarafından kabul edilen özel çekme hakları (SDR) çalışmamıza örnek teşkil etmektedir. Avrupa para birimi Euro’nun tarihçesi ve geçiş süreci ile birlikte IMF tarafından kabul edilen SDR detaylı incelenerek uluslararası alanda kabul gören bir para birimine dayalı Islamic Coin (IsCoin) adında bir sepet oluşturulmuştur. Bu sepet hazırlanırken ülkelerin ticaret hacmi ve GSMH’ları dikkate alınmış, bunların yanı sıra G20 içerisinde yer alan 3 Müslüman ülkenin para birimleri seçilmiştir. Söz konusu sepetin içerisinde yer alan para birimleri, Amerika Doları, Euro, Yuan, Sterlin, Japon Yeni, Suudi Arabistan Riyali, Türk Lirası, Endonezya Rupisi ve Rus Ruble’sidir. Ayrıca altın güvenilirliğinin yüksek olması, pek çok merkez bankası tarafından rezerv para olarak kabul edilmesi ve yatırım aracı olarak kabul görmesi nedeniyle altın da sepete dâhil edilmiştir. Söz konusu para birimlerinin dolara karşı yıllık volatiliteleri belirlenen yüzde oranlarla çarpılarak nihai etki bulunmuştur.

Volatilite bir varlığın fiyatındaki değişim derecesi olarak tanımlanabilir. Tablo 1’den görüleceği üzere, bir yıl içinde dolara karşı volatilitesi en düşük para birimi Suudi Arabistan Riyali ve altındır. Buna karşın volatilitesi en yüksek para birimi Rus Rublesi ve Türk Lirası olarak karşımıza çıkmaktadır. Para birimlerinin sepetteki ağırlıklandırma oranları dikkate alındığında yıllık volatilite ortalaması %4,03 olarak hesaplanmıştır. Rusya para biriminin hesaplamaya dâhil edilmemesi durumunda para birimlerinin volatilitesi %2,93’e düşmektedir. Volatilitenin düşük olması yapılan sepet tasarımının uygun ve efektif olduğu anlamına gelmektedir. IsCoin içerisinde yer alan para birimlerine ait çapraz kur ve yüzde ağırlık hesaplamaları aşağıda yer almaktadır.

Ekonomik, politik ve para politikalarında belirsizlik olmasına rağmen altının volatilite oranı oldukça düşüktür Altının diğer para birimlerine göre itibarı daha yüksek olduğu için sepet içerisindeki ağırlığı %25 oranında belirlenmiştir. ABD dolarının, Euro’nun ve Sterlin’in sepet içerisindeki ağırlığı %15, diğer para birimlerinin ağırlığı ise %5 oranında dikkate alınmıştır. 2015 yılı itibarıyla uluslararası borçlanma senetlerinin %42’si USD, %37’si Euro ve %12’si Sterlin cinsinden iken akreditif işlemlerinin %85,6’sı USD cinsindendir (IMF, 2016, s. 25-26). ABD Doları’nın, Euro’nun ve Sterlin’in ağırlığının daha yüksek belirlenmesinin nedeni; bu para birimlerine sahip ülkelerde finansal istikrarın sağlanmış olması, dünya ticaret hacminde yüksek pay almaları, yerel paralarının volatilitesinin, enflasyonun ve faiz oranlarının bu ülkelerde daha düşük olmasıdır. (Wieler, 2017, s. 1-13)

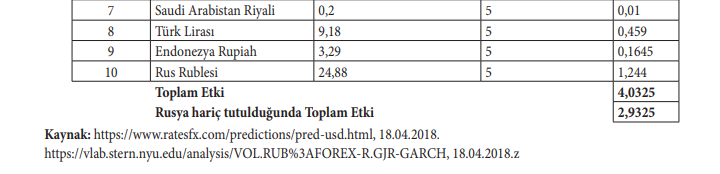

Yapılan hesaplamaya göre sepetin toplam değeri 0,781909855 olarak bulunmaktadır. Buna göre, 1 IsCoin bedeli; 1’in sepet değeri olan 0,781909855’e bölünmesi sonucunda bulunan 1,278919805 USD’dir. Yukarıdaki tabloda bütün para birimlerine %10 ağırlık verildiğinde 1 IsCoin’in bedeli 1,7526926 USD bulunmaktadır. Gelişmekte olan piyasaların volatilitesinin yüksek olması ve SDR’deki hesaplama mantığının birinci senaryoya daha yakın olması nedeniyle birinci senaryonun daha isabetli olduğu düşünülebilir.

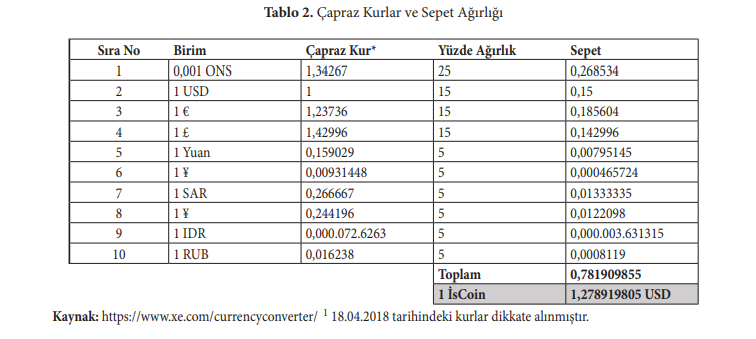

Öte yandan, 2018 yılının Mayıs ayında doların diğer para birimlerine karşı ciddi manada değerlendiği göz önünde bulundurularak IsCoin bedeli için 9 Mayıs 2018 çapraz kurları dikkate alınmak suretiyle yeni bir hesaplama yapılmış olup sonuçlar aşağıdaki tabloda yer almaktadır.

18 Nisan 2018-9 Mayıs 2018 tarihleri arasında sepette yer alan para birimlerinden dolara karşı en fazla Türk Lirası, İngiliz Sterlini ve Euro’nun değer kaybettiği görülmüştür. Söz konusu periyotta dolara karşı Türk Lirası’nda %5,89, İngiliz Sterlininde %5,7, Euro’da ise %4,42 oranında değer düşüşü yaşanmıştır. Suudi Arabistan’ın para birimi dolara karşı sabitlendiğinden değer kaybetmeyen tek para birimidir. Sonuç olarak Suudi Arabistan para birimi hariç sepette yer alan tüm para birimleri değer kaybetse bile IsCoin’deki değer kaybının nispeten az olduğu ve %3,01 oranında gerçekleştiği görülmektedir. Bu sebeple, tasarlanan IsCoin sepetinin oldukça etkin bir ağırlık dağılımı içerdiği düşünülebilir.

Petrole, altına veya yerel paralara dayalı kripto para ihraçlarında volatilite oldukça yüksektir. IsCoin sepetinin altına, ABD Doları’na, Euro’ya, İngiliz Sterlini’ne, Çin Yuanı’na, Japon Yeni’ne, Suudi Arabistan Riyali’ne, Türk Lirası’na, Endonezya Rupisi’ne ve Rus Rublesi’ne dayanması sitemin istikrarı açısından önem arz etmektedir. Sepetin hiçbir ülkenin tekelinde olmaması, içerisindeki herhangi bir para biriminde düşüş yaşanması durumunda diğer para birimlerinde yükseliş olacağından sistemin kendiliğinden dengeye geleceği beklenmektedir. Bu sebeple, söz konusu kripto para biriminde aşırı dalgalanmanın yaşanmaması istikrar ve kabul edilebilirlik açısından önemli bir avantaj yaratmaktadır.

Öte yandan, İslam ekonomisinde mali durumu iyi olan Müslümanların zekât, sadaka, fıtır sadakası gibi mali zorunlulukların yanı sıra tavsiye edilen yardımlaşma enstrümanlarından birisi de güzel borç (karz-ı hasen) uygulamasıdır. Karz-ı hasen, herhangi bir gelir veya menfaat beklentisi olmaksızın, maddi sıkıntıya düşen bir kimseye ödünç olarak verilen tutarın belli bir vade sonunda aynı değerde geri alınmasıdır. IsCoin ihracından ve alım-satım işlemlerindeki komisyonlardan elde edilecek gelirin bir kısmının sosyal sorumluluk projeleri kapsamında ihtiyaç sahibi kişilere karz-ı hasen yoluyla finansman sağlanması ve mikro kredi gibi uygulamalara yer verilmesi sistem sahibi kuruluşun ve para biriminin itibarını yükseltecektir.

Yatırımın ortamının iyileştirilmesi ve ticaret hacminin geliştirilmesi açısından IsCoin’in önemli bir rol oynaması beklenmektedir. IsCoin ihracından sonra akıllı cihazlara indirilecek uygulama ile paranın taşınması ve güvenliğinin sağlanması daha kolay hale geleceği gibi, ödemelerde kolaylıkla kullanılabilmesi akreditif ve teminat mektuplarına ihtiyacı ortadan kaldıracağından finansal aracılık maliyetlerinin azalmasına da katkı sunması beklenmektedir.

İsCoin Kullanımının Yaygınlaşmasına Yönelik Öneriler

Teknolojik gelişmelerin alışkanlıklarımızı büyük ölçüde değiştirdiği gibi blok-zincir teknolojisine dayalı dağıtılmış defteri kebir hesaplarının ve kripto paraların ticaret, bankacılık ve finans alanında büyük potansiyel taşıdığı tartışmasızdır. Kurulacak sanal para tasarımlarında kamu otoritelerinin yer alması paranın mübadele fonksiyonunun yaygınlaşmasına ve tüm toplum tarafından kabul görmesine imkân sağlayacaktır.

ABD’nin dünya ticaretindeki ve para sistemindeki etkinliğini azaltılmak amacıyla AB kurulmuş ve parasal birlik oluşturmuştur. 2016 itibarıyla 76 trilyon USD olan dünya gayri safi milli hasılasının yaklaşık olarak %25’i ABD, %22’si AB ülkeleri ve %15’i Çin tarafından üretilmektedir. D8 üyesi ülkelerin dünya GSMH’sinden aldığı pay %4,94 iken, Ortadoğu ve Kuzey Afrika ülkelerinin dâhil edilmesi durumunda Müslüman ülkelerin aldığı pay %9,09 oranı ile 4 üncü sıraya yükselmektedir. Kurulacak sanal para sistemlerinin arkasında kamu otoritelerinin yer alması paranın mübadele fonksiyonunun yaygınlaşmasını ve tüm toplum tarafından kabul görmesini sağlayacaktır. Arz edilecek toplam “İsCoin” miktarı İslam ülkeleri arasındaki ticaret hacmi esas alınarak belirlenebilir. Tasarlanan bu dijital para biriminin ülkelerin kendi para arzlarını ve para politikalarını doğrudan etkilemeyeceği, bunun yanı sıra ülkelerin istikrarına olumlu katkı sağlayacağı düşünülebilir. ISCoin’in dış ticaret haricinde bireysel kullanım için de arzı sonraki aşamalarda değerlendirilebilir.

Bizim önerdiğimiz kripto para sisteminde ise kamu veya merkez bankaları paranın ihracından, değerinin korunmasından ve sistemin bakımına kadar her aşamada önemli rol oynayacağından paranın tüm fonksiyonlarına sahip bir model kurgulanmaktadır. Ayrıca sistem tasarımı kamu otoritelerinin kontrolünde olacağından kötü niyetli insanların vatandaşı dolandırmasının önlenmesi ve kripto paraların para politikası aracı olarak kullanılabilmesi mümkün hale gelecektir.

Çalışmada daha önce açıklandığı üzere kripto İslam parası olan İsCoin’in tasarımında para birimi istikrarının sağlanabilmesi için G20 içerisinde yer alan 3 Müslüman ülkenin para birimlerinin yanı sıra altın, ABD Doları, Euro, Yuan, Sterlin, Japon Yeni ve Ruble’den oluşan bir sepet oluşturulmuştur. Oluşturulan sepetin değeri 1 İsCoin 1,2789 USD olarak bulunmuştur. Sepet içerisinde volatilitesi en yüksek olan Ruble ve TL’de örneğin %20 oranında değer kaybı yaşansa bile bahsi geçen para birimlerinin sepetteki ağırlıklarının az olması nedeniyle İsCoin’in değeri çok sınırlı bir tutarda değişerek 1,2832 USD’ye yükselmektedir. Yerel para birimi cinsinden yapılan ticarette herhangi bir ülkenin para biriminde değer düşüşü olması durumunda takas ve mahsuplaşmanın belirli dönemler içerisinde gerçekleşmesi nedeniyle karşı tarafın mağdur olması ihtimal dâhilindedir. Türkiye ve Rusya’nın yapacağı ticari işlemlerde kendi yerel para birimleri yerine İsCoin’i kullanmaları hem istikrar hem de hakkaniyet açısından daha isabetli gözükmektedir.

Müslüman ülkelerin sınırlarının coğrafi olarak birbirlerine uzak olması ve bazılarının siyasi birliklerini henüz oluşturmamış olmaları nedeniyle tek para sistemini kurmalarının zor olduğu gerçeği göz önünde bulundurulduğunda en iyi ikinci çözüm yolu olarak kripto para sisteminin hayata geçirilmesinin uygun olabileceği düşünülebilir. İsCoin’e dayalı kripto para tasarımının başarılı olabilmesi için kurulacak yapının sağlam tesis edilmesi, şeffaf olması, etkin ve verimli bir şekilde işletilmesi gerekmektedir. Bu çalışmada yapılan kripto para tasarımlarına ilişkin olarak 3 farklı alternatif önerilebilir.

1 – Avrupa Para Birimi gibi öncelikli olarak D8 ve sonrasında Müslüman ülkeleri de kapsayan bir ortak para birliği kurmak. Müslüman ülkelerin potansiyellerini öne çıkarabilmeleri amacıyla ilk olarak D8 üyesi ülkeler, sonraki aşamada İslam İşbirliği Teşkilatı (İİT) üyesi 57 ülke ve son aşamada ise ticaretin yaygın olduğu Çin ve Rusya gibi Müslüman olmayan ülkeleri de kapsayan kripto parasal birlik tasarımıdır.

2 – Uzun zamandır Endonezya, Suudi Arabistan, Türkiye ve İslam Kalkınma Bankası ortaklığı ile kurulmaya çalışılan Mega İslam Bankası gibi fonksiyonel bir bankanın devreye girerek kripto para birimi sisteminin teşkili sürecini yürütmesidir. Bu bankanın kuruluş amacı faizsiz bankaların kısa vadeli likidite ihtiyacını gidermektir. IsCoin’in kabul edilebilirliğinin artması ve yaygınlaştırılması amacıyla Megabank’ın ortaklarının arttırılması faydalı olabilecektir. Diğer taraftan, IsCoin para biriminin tedavülü ile oluşacak senyoraj geliri Megabank’ın özkaynaklarına aktarılacaktır. Böylece Megabank’ın bir merkez bankası gibi hem para ihracı hem de bankaların son borç verme mercii görevlerini sürdürmesi mümkün olabilecektir.

3 – IsCoin para tasarımının İslam Kalkınma Bankası (IKB) bünyesinde teşkili ve ortaklık hissesi oranında para birimi sepetinin oluşturulması Standart & Poor’s, Moody’s ve Fitch derecelendirme kuruluşlarının IKB’ye en yüksek olan AAA notunu vermiş olması bu kuruluşun yüksek itibara Abdurrahman ÇETİN 84 sahip olduğu anlamına gelmektedir. IDB’nin sermaye yapısına bakıldığında ilk üç ülke Suudi Arabistan (%23,5), Libya (%9,43) ve İran (%8,25) şeklinde sıralanmaktadır. Türkiye’nin IKB’deki ortaklığı %6,45 pay ile Kuveyt’in ardından dokuzuncu sırada yer almaktadır. (ISDB, 2018). IKB’nin en önemli görevi İslam ülkelerinin ekonomik kalkınması ve toplumsal ilerlemesinin sağlanmasıdır. Yeni bir kripto para birimi olan IsCoin’in IKB bünyesinde tasarlanması durumunda bu kuruluşa bir anlamda faizsiz finans kuruluşları için merkez bankası fonksiyonu verilmiş olacaktır. Böylece IKB’nin likidite ve para politikası yönetimi görevlerinin yanı sıra kripto paraları ihraç etmesi, takip etmesi ve yönetmesi görevlerini de üstlenmiş olacaktır. Öte yandan, kripto para ihracından elde edilecek senyoraj gelirlerinin bir kısmının karzı hasen veya kalkınmaya yönelik kullanılması Bankanın var oluş misyonunu gerçekleştirmesine katkıda bulunacaktır. Türkiye’nin IKB bünyesindeki kripto para biriminde daha aktif rol alabilmesi için öncelikli olarak hisse tutarlarını %10’un üzerine çıkarması ve imtiyazlı hisselere sahip olması önerilebilir.

SONUÇ

Ticari işlemlerde yerel para, altına dayalı para veya petrole dayalı para sistemlerinin yaygınlaştırılmasının önemli bir rezerv para olan doların hâkimiyetini azaltmada iyi bir alternatif olacağı ileri sürülebilir. Bu çalışmada, var olan para sistemlerine alternatif olarak uluslararası ticari faaliyetlerde ödeme aracı fonksiyonu bulunan İslami kripto para sistemi önerilmektedir. Bu yeni kripto para birimi olarak Islamic Coin’in (İsCoin) ihracının Müslüman ülkelerin birbirleriyle olan ticari ilişkileri güçlendireceği ve büyümelerine katkı sağlayacağı düşünülmektedir.

D8 üyesi ülkeler, Ortadoğu ve Kuzey Afrika ülkelerinin ticaret hacimleri dikkate alındığında Müslüman ülkelerin dünya ticaretinden aldığı pay %9,09’dur. Kripto İslam parası olarak önerilen IsCoin’in değerinin tespit edilmesinde, para birimi istikrarının sağlanabilmesi için, G20 içerisinde yer alan Türkiye, Suudi Arabistan ve Endonezya’nın yerel para birimlerinin yanı sıra altın, ABD Doları, Euro, Yuan, Sterlin, Yen ve Ruble’den oluşan bir sepetten yararlanılmıştır. Söz konusu sepetin seçiminde altının ağırlığının %25 oranında olması bu emtianın hiçbir ülkenin kontrolünde olmamasından kaynaklanmaktadır. Dünya ticaret hacmi göz önünde bulundurularak Euro, Dolar ve Sterlinin ağırlığı %15 ve diğer para birimleri için ise %5 oranında belirlenmiştir. Yapılan çalışmada sepetin değeri 1 IsCoin 1,2789 USD olarak bulunmuştur. Dolara karşı volatilitesi en yüksek para birimleri Rus Rublesi ve Türk Lirası olarak tespit edilmiştir. Para birimlerinin sepetteki ağırlıklandırma oranları dikkate alındığında yıllık volatilite ortalaması %4,03 iken, Ruble’nin hesaplamaya dâhil edilmemesi durumunda volatilite oranı %2,93’e gerilemektedir. Düşük volatilite oranlarının bulunması oluşturulan sepetin tutarlı olduğu anlamına gelmektedir.

Volatilitesi en yüksek olan Ruble ve TL’de %20 değer kaybı olduğu varsayıldığında bile mezkur para birimlerinin sepetteki ağırlıklarının az olması nedeniyle IsCoin’in değeri çok sınırlı bir tutarda değişerek 1,2832 USD’ye çıkmaktadır. Ticaretin yerel para birimi ile yapıldığı ortamda herhangi bir ülkenin para biriminde değer kaybı yaşanması durumunda karşı tarafın mağdur olması kaçınılmazdır. 18 Nisan – 9 Mayıs 2018 tarihleri arasındaki dönemde dolara karşı TL’nin %5,89, İngiliz Sterlininin %5,7 ve Euro’nun %4,42 oranında değer kaybetmesine karşın, hazırlanan senaryoda IsCoin’nin değer kaybının sadece %3,01 oranında kaldığı ve IsCoin bedelinin 1,3173 USD’ye yükseldiği görülür.

IsCoin’nin miktarı, diğer kripto para olan Bitcoin’in aksine ve Ripple adlı kripto paranın işleyişine benzer şekilde, önceden belli bir miktar ihraç edildikten sonra İslam ülkeleri arasındaki ticaret hacmi esas alınarak sürekli arttırılabileceği öngörülmektedir. IsCoin’in ortaklık yapısı ve IsCoin arzından elde edilecek senyoraj geliri için ülkelerin hangi tutarda karşılık ayırması ayrı bir çalışma konusu olmasına rağmen ihraç edilecek dijital para biriminin %20 oranında karşılık ayrılmasının yeterli olabileceği düşünülmektedir. Öte yandan, ihraç edilecek olan IsCoin ülkelerin kendi para arzlarını ve para politikalarını doğrudan etkilemediği gibi ülkelerin ekonomik istikrarına olumlu katkı sağlayabilecektir. Bu itibarla IsCoin tasarımının özellikle bu parayı kullanacak ülkeler arasındaki ticaretin finansmanında yerel para kullanımına bir alternatif oluşturacak taraf ülkelerin para birimlerinde ortaya çıkacak dalgalanmalar sonucunda uğrayabilecekleri zararları minimum seviyelere indirebileceği düşünülmektedir.

Çözüm olarak öncelikle D8 ülkeleri veya İslam İşbirliği Teşkilatı (İİT) üyesi 57 Müslüman ülkenin katılımı ile sonraki aşamalarda ise ticaretin yaygın olduğu Çin ve Rusya gibi Müslüman olmayan ülkeleri de kapsayan bir kripto parasal birliği önerilmektedir.

İkinci olarak Endonezya, Suudi Arabistan, Türkiye ve İslam Kalkınma Bankası ortaklığı ile kurulmaya çalışılan Mega İslam Bankasının söz konusu kripto parayla ilgili sistemi yönetmesidir. Bu bankaya tevdi edilen İslami finansal kuruluşların kısa vadeli likidite ihtiyacını gidermesi ve sukuk işlemlerine aracılık etmesinin yanı sıra kripto para ihraç etme görevinin verilmesi bir anlamda merkez bankaları gibi bankaların son borç verme mercii fonksiyonunu da üstlenmesine yardımcı olacaktır.

Son olarak İslam Kalkınma Bankası (IKB) bünyesinde ve hisse tutarları oranında kripto para tasarımının yapılması önerilebilir. IDB’nin görevleri arasında yer alan İslam ülkelerinin ekonomik kalkınması ve toplumsal ilerlemesinin sağlanmasının yanı sıra yeni bir kripto para birimi olan İsCoin’in ihraç görevinin bu kuruluşa verilmesi, bir yönüyle söz konusu kurumun kapsamındaki ülkelerin merkez bankası fonksiyonunu üstlenmesi anlamına gelmektedir. Diğer yönüyle ise kripto para ihracından dolayı elde edilecek senyoraj gelirlerinin bir kısmının da karzı hasen veya kalkınmaya yönelik kullanılması Bankanın misyonunu gerçekleştirmesine katkıda bulunacaktır. IsCoin’in faydaları göz önünde bulundurulduğunda Türkiye’nin IKB bünyesindeki kripto para biriminde daha aktif rol alabilmesi için imtiyazlı hisselere sahip olması ve hisse oranını %10’un üzerine çıkarması önerilebilir.

Kaynak:Dergipark