Giriş

Üretim sosyal bir olgudur. İnsanlar arasında sağlanan iş bölümü ve dayanışma ile eşyayı beşerî ihtiyaçları karşılayacak kıvama getirmektir. Üretim sürecinin organizasyonu, İslam iktisadi düzeninde olduğu gibi üretim faktörü sahipleri tarafından kendi irade ve rızalarıyla gerçekleşebileceği gibi, Sosyalizm ve Kapitalizmdeki gibi siyasi veya iktisadi tekel konumunda olanların isteği doğrultusunda da gerçekleşebilir. İslam iktisadının en temel ilkelerinden biri, üretim faktör sahiplerinin kendi irade ve rızalarıyla bir araya gelerek neyin, nasıl ve ne ile üretileceğini kararlaştırmaları ve üretim gerçekleştirildikten sonra da üretilen hasılayı akdettikleri sözleşmeye göre yine tarafların kendi irade ve rızalarıyla paylaşmalarıdır. Bu bakımdan İslam iktisadı, “ortaklık ekonomisi” olarak da tanımlanabilir. Tarih boyunca Müslümanlar, çeşitli ortaklıklar kurarak ekonomik faaliyetlerini birlikte organize etmişler; böylece üretim, yatırım ve ticaret faaliyetlerini faize bulaşmadan sürdürmüşlerdir.

Faizsiz finans araçları önemli ölçüde ortaklık esasına göre biçimlendirilmiştir. Bu araçların kullanılması ile üretim, yatırım veya ticaret yapan taraflar arasında menfaat uyumu gözetilmekte; taraflar kârı da riski de üzerinde anlaştıkları sözleşmeye göre paylaşmaktadırlar. Kapitalizmde olduğu gibi iktisadi faaliyetlerin riski, toplumun dar gelirli kesimine yüklenmemektedir. İktisadi faaliyetlerin aktörleri arasında hem kâr hem de zarar paylaşılmaktadır. Çünkü İslam iktisadının temel ilkelerine göre kâr, başkasının zararına yol açmayan kazançtır (Ersoy, 2015, 46).

Günümüzde, iktisadi ve finansal sistemin işleyişi cari faizli sisteme göre düzenlendiğinden dolayı, faizsiz finans kuruluşlarının rekabet etme gücü sınırlı kalmaktadır. Ayrıca, sadece belli alanlarda iş yapıp belli finansal yöntemleri kullanabildikleri için, faizsiz finans kuruluşlarının rekabet güçlerini artırmaları da kolay olmamaktadır. Bu kuruluşlar, kendilerine alan açabilmek amacıyla yeni faizsiz finansal yöntemler araştırıp uygulamaya koymayı hedeflemektedirler. Bu makalede, yasal ve kurumsal altyapı oluşturulduğu takdirde Türkiye’de katılım bankaları tarafından kullanılabilecek bir yöntem olan “Azalan Mülk Ortaklığı” (Müşareke-i Nakısa fi-il-Milk) araştırılmış ve faizsiz gayrimenkul edinmede bu yöntemin nasıl uygulanabileceği incelenmiştir.

İslam iktisadında ortaklık çeşitlerinden biri olan Azalan Ortaklık (Müşareke-i Nakısa) yöntemi ile satıcı sahip olduğu malı belli taksitlerle satmakta ve alıcı ise müşteri olduğu malın mülkiyetini taksitlerle devralmaktadır. Azalan Mülk Ortaklığında, satışa konu olan mal gayrimenkul veya makine-teçhizat olduğu için, alıcı taraf ayrıca bedelini ödemediği kısmın kullanım kirasını da ödemektedir. Bu yöntemle, alıcı ve satıcı arasındaki ticaret işlemi faizsiz olarak gerçekleşmektedir. Ayrıca, taksit ve kira ödemeleri cari fiyatlar ile yapılacağı için, tarafların payları enflasyonun olumsuz etkisinden korunmaktadır. Azalan Mülk Ortaklığı yöntemi ile tasarruf sahiplerinin finansal değerleri gayrimenkul ve makine-teçhizat alımına yönlendirilerek reel üretim teşvik edilmekte ve finans kurumları da faiz yoluyla finansal değerler ticareti yapmak yerine reel değerler üretimini desteklemekle hem kâr hem de kira geliri elde etmektedir. 1 Böylece, bu yöntemle finansal değerlerin reel üretime kanalize edilmesiyle iktisadi büyüme sürdürebilir kılınabilir (Lapavitas, 2013, 14).

Azalan Mülk Ortaklığı yöntemi, son dönemde faizsiz finansın yaygınlaşmasıyla birlikte iktisadi, hukuki ve fıkhi yönleriyle araştırılarak bazı İslami ülkeler ve kuruluşlar tarafından uygulanmaya başlanmıştır (Akyüz, 2018). Bu makale, Türkiye’de faizsiz finans kuruluşları tarafından Azalan Mülk Ortaklığının nasıl hayata aktarılacağının temel ilkelerini ortaya koyan ilk çalışmalardan biri olarak değerlendirilebilir. Bu yöntem, gerekli yasal ve kurumsal düzenlemeler yapılırsa, katılım bankalarının gayrimenkul edinmek isteyen kişilere sağlayabileceği yeni bir faizsiz finansman yöntemi olabilir.

Bu makalede, öncelikle İslam iktisadındaki ortaklığın önemine değinilecek ve ortaklık çeşitleri hakkında özet bilgi sunulacaktır. Daha sonra, bir faizsiz finans yöntemi olarak Azalan Mülk Ortaklığı temel ilkeleriyle ve örnek uygulamasıyla anlatılacaktır. Bu yöntemin geliştirilmesine ve Türkiye’de uygulanmasına yönelik önerilerde bulunularak makale sonlandırılacaktır.

- İslam İktisadı ve Ortaklık (Müşareke)

İnsanların, ortak ihtiyaçlarını yardımlaşma ve dayanışma ile karşılamaları doğal ve sosyal bir olgudur. Üretim, temel üretim faktörlerinin bir araya getirilmesiyle gerçekleştirilir. İslam iktisadında esas olan üretim faktör sahiplerinin kendi imkânlarını irade ve rızalarıyla birleştirerek üretimi gerçekleştirmeleridir (Yasin ve Khan, 2016, 83). Ortaklık ekonomisi olarak da tanımlanan İslam iktisadına göre, üretimi birlikte gerçekleştirme kararı veren ortaklar arasında menfaat çatışması değil, menfaat uyumu olmalıdır. Bundan dolayı, ortaklıklarda sermaye sahibi ile emek sahibi arasında menfaat uyumunun sağlanması amaçlanmalıdır. Sermayedar emeğe, emek de sermayedara muhtaçtır. Bu temel faktörlerden biri olmazsa üretim gerçekleştirilemez. Birbirlerine muhtaç olan taraflar arasında uyumun ve gönüllü dayanışmanın sağlanması, üretim faktörlerinin etkin kullanılmasına ortam hazırlar (Ersoy ve Altundere, 2017, 267-268).

Şirket (müşareke) sözlükte, en az iki veya daha fazla şahsın hisselerinin bir araya getirilerek oluşturulan ortaklık anlamına gelmektedir. Şirket kelimesi, Arapça kökenli olup “şe-ri-ke” kökünden türetilmiştir. Arapçada “şerike” ve “şerket” şeklinde kullanımları da olan bu kelime, Türkçede “ortaklık” kavramı ile ifade edilir (Akyüz, 2018, 14). Şirket, en az iki kişi arasında mal üretmek, hizmet sunmak, ticari faaliyetlerde bulunmak veya yatırım yapmak yoluyla kazanç elde etmek amacıyla kurulan bir ortaklık olarak da tanımlanabilir (Bilmen, 1970, 59).

Şirket, ortak iş yapmak isteyenlerin sahip oldukları imkânları birleştirerek üretimi gerçekleştirmelerini veya ortaklaşa karşılaşılan sorunlara çözüm üretmelerini sağlayan bir kuruluştur. Şirkette taraflar arasında üretim maliyetinin ve neticesinde elde edilen getirinin paylaşım koşulları belirlenir. İslam iktisadının esaslarından biri, üretimde maliyetin ve getirinin paylaşım ilkelerinin net ve açık olarak önceden belirtilmiş olmasıdır. Burada hak, bir bakıma, borç ve alacakların netliğini ifade ederken; batıl ise gerçek durumu örten karışıklık ve belirsizlik anlamına gelmektedir. İslam hukukuna göre düzenlenen ortaklık sözleşmeleri net olmalıdır ve belirsizliklere yer verilmemelidir. İktisadi işlemlerde belirsizlik “garar” kavramı ile ifade edilir ve garar yoluyla tarafların birbirini aldatmaları meşru değildir (Abdul-Rahman, 2015, 134). Bundan dolayıdır ki, İslam iktisadı, İslam hukukuyla iç içedir. İslam hukukunda şirket konusu etraflıca ele alınmış; taraflar arasında riskin ve getirinin paylaşımının nasıl yapılacağı netleştirilmiştir (Ayub, 2017, 330).

- İslam İktisadında Ortaklığın Temel Dayanakları

İslam hukukunda “şirket” (shirkah) paylaşmak anlamına gelmektedir. İslam iktisadında ortaklık (müşareke/ musharakah), hem kârı hem de zararı paylaşmayı sağlayan bir kurumdur. İki veya daha fazla ortağın bir araya gelerek İslam iktisadının ilkelerine göre ortak iş, yatırım veya ticaret yapmak amacıyla kurdukları bir girişimdir. İslamiyet’te şirketleşme teşvik edilmektedir. Kur’an, “iyilik ve takva üzerinde yardımlaşın, günah ve düşmanlık üzerinde yardımlaşmayın” (Kur’an, 5/2) ayeti ile inananları, imkânlarını bir araya getirerek insanlığa iyi ve faydalı olan alanlarda yardımlaşmaya davet eder. Kötü ve zararlı olan alanlarda ise iş birliğini meneder.

İslam ekonomisinde ortaklık şeklinde teşkilatlanma gereği Kur’an, sünnet ve icma-i ümmet ile sabittir (Bilmen, 1970, 63). Hz. Muhammed (a.s.) peygamber olmadan önce ortaklık yoluyla bizzat ticaretle uğraşmış ve peygamber olduktan sonra da ticari faaliyetleri hadisleriyle teşvik etmiştir (Ayub, 2017, 330). Mekke’nin fethi esnasında karşılaştığı eski bir ortağı kendisine “Cahiliye döneminde benim ortağımdın, hem de ne kadar hayırlı ortaktın. Ne anlaşmazlık çıkartır ne de münakaşa çıkartırdın” demiştir (İbni Mace, Ticaret 14). Hz. Peygamber (a.s.) iktisadi ortaklıklarda karşılıklı güvenin önemini de bir hadis-i kutside şöyle vurgulamaktadır: “Cenabı Hak, ‘iki ortak birbirlerine ihanet etmedikleri sürece, üçüncüsü ben olurum. Şayet, onlar birbirlerine ihanet ederler ise, ben aralarından çekilirim’ buyurmaktadır” (Ebu Davud, Büyu 27).

İslam’ın ilkelerine inananların, ortak işlerinde birbirlerine haksızlık etmekten kaçınmaları esastır. Kur’an peygamber hükümdar olan Hz. Davud (a.s.) zamanında gerçekleşen bir olayla bu hususa dikkat çekmektedir. Hz. Davud (a.s.), sürüde 99 koyunu olan birisinin tek bir koyuna sahip olanın koyununa el koymak istemesi üzerine demiştir ki: “Doğrusu senin bir koyununu kendi koyunlarına katmak istemesiyle sana zulmetmiştir. Gerçekten bir cemiyette yaşayanların çoğu mutlaka birbirlerine haksızlık ediyorlar. Ancak iman edip de salih amel işleyenler başka. Ama onlar da pek az” (Kur’an, 38/24). İslam iktisadi ilkelerine göre, ortaklıklarda tarafların birbirlerinin haklarına riayet etmeleri gerekmektedir.

Ortakların kendi irade ve rızalarını yansıtan şirketleşme, üretim faktör sahiplerinin bir araya gelerek üretimi gerçekleştirdikleri temel kurumsallaşma yoludur. Kur’an, iktisadi faaliyetlerde bulunanların kendi rızaları ile karar vermeleri gerekliliğini ortaya koymaktadır: “Ey iman edenler! Mallarınızı aranızda haksızlıkla yemeyin. Ancak kendi rızanızla yaptığınız ticaretle yemeniz helaldir. Birbirinizin canına kıymayın. Şüphesiz Allah, size karşı çok merhametlidir” (Kur’an, 4/29). İslam ekonomisindeki ortaklık sözleşmesi, bugünkü anlamıyla ortak bir girişim mukavelesi olarak değerlendirilebilir (Samad, Gardner ve Cook, 2005, 76).

İslam iktisadının ilkelerine göre iş yapan taraflar, tasarruflarını ve sahip oldukları imkânlarını birleştirerek ortaklıklar kurarlar ve böylece yaptıkları yatırımlar ile sermaye oluşumunu gerçekleştirmek suretiyle üretime süreklilik kazandırırlar. Ortak oldukları girişimin getirisini aralarında yaptıkları anlaşmaya göre paylaşır; zararını da sermaye paylarıyla orantılı olarak üstlenirler. Kâr paylaşım oranları anlaşmaya göre farklılık arz edebilir. Fakat önceden kâr miktarının sabitleştirilmesi, faize benzediği için uygun görülmemektedir. Çünkü İslam ekonomisine göre ortaklar arasında menfaat uyumu bulunmalıdır. Sermaye ortaklarından biri kâr ederken diğerinin zarar etmesi ortaklık anlayışına ters düştüğü için söz konusu olamaz. Sermaye sahibi aynı zamanda işletmede çalışıyor ise, emeğinin karşılığını da ayrıca ücret olarak alır. Emek sahibi, ortaklığın zararına katılmaz (Tekbaş, 2013, 5). Farklı dinlere mensup olanların da şirkete ortak olmalarına herhangi bir engel yoktur (Döndüren, 1993, 414).

İslam iktisadı ile hukuk ve etik iç içedir. Taraflar arasında yapılan yazılı ve sözlü sözleşmelerde ortaklığın yönetimi iktisadi ilkeleri göz önünde bulundurduğu gibi İslam hukukunun (fıkhın) ilkelerini ve ahlaki boyutu da gözetilmelidir. Çünkü iktisadi faaliyetlerde tarafların iktisadi hakları korunduğu gibi, kâr ve zarar paylaşımında temel hak ve özgürlükleri de korunmalıdır. Bununla birlikte, toplumun ahlaki değerlerine uymayan davranış ve eylemlerden kaçınılması gerekir (Yasin ve Khan, 2016, 84).

- İslam İktisadında Ortaklık Çeşitleri

İslam hukukunda ve İslam iktisadi ilkelerine göre ortaklıklar, Şekil 1’de gösterildiği gibi, “Mülk Ortaklığı” ve “Sözleşme Ortaklığı” diye ikiye ayrılırlar. Bu ortaklıklarda tarafların görev ve sorumluluklarının kendi irade ve rızalarıyla aralarında yaptıkları sözlü veya yazılı sözleşmelerde açık ve net bir şekilde belirtilmesi esastır. İslam hukukunda, ortaklıkların dayandığı mukavelelerdeki muğlaklık ve belirsizlik sözleşmeleri geçersiz kılmaktadır (Dawâbah, 2011, 108-9).

- Mülk Ortaklığı (Shirkat-ul Milk / Joint Ownership)

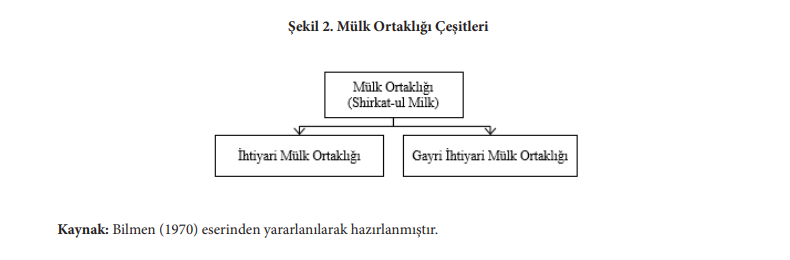

Mülk ortaklığı, satın alma, miras veya hibe yolu ile edinilen mülk üzerinde birden fazla ortağın ihtiyari veya gayri ihtiyarı olarak tesis ettikleri bir ortaklıktır (Berki, 1979, 210). İslam hukukunda mülkiyet hakkının insan doğasının gereği olduğu ve insanın başkasına zarar vermeden mülk edinmesinin doğal bir hak olduğu kabul edilir. Kur’an, mülk sahiplerinin bu haklarını kullanarak meşru yollardan kazanç elde ederlerken toplumun menfaatinin de gözetilmesi gerektiğini vurgulamaktadır (Kur’an, 3/14). Mülk ortaklığı, ihtiyarı ve gayri ihtiyarı olarak ikiye ayrılır (Şekil 2).

Mülk ortaklığı, iki veya daha fazla ortağın belirli bir gayrimenkul veya makine-teçhizata ortak olma durumunu ifade etmektedir. Mülk ortaklığında ortaklar ortaklaşa sahip oldukları varlıklarını değerlendirirler. Hak sahipleri ortak mülkiyetlerindeki varlıklardan ortaklaşa kendileri yararlanabilir veya başkalarına kira karşılığında yararlanma haklarını devredebilirler. Bu tür ortaklıklar, tarafların kendi irade ve rızaları ile tasarruflarını bir araya getirerek gerçekleştirilebildiği gibi, veraset nedeniyle varislerin ortak olduğu gayrimenkul veya makine-tezgâhın bölünmesinin mümkün olmadığı durumlarda da söz konusu olabilir. Burada ortak malikler, verasetle sahip olduğu mülklerini ortaklaşa değerlendirmek zorunda kalabilirler (Dabiri, 2012, 7).

Günümüzde tarımsal arazilerdeki mülkiyetin aşırı parçalanmasıyla ekilemeyen arazilerin mülk ortaklığı yoluyla ekilebilmesi mümkün olabilmektedir. Hisse tapulu arazi malikleri, imarsız arazilerini beraberce kullanmak zorundadırlar. Bunun yanı sıra, kooperatif veya gayrimenkul ortaklığı şeklinde küçük tasarruf sahipleri bir araya gelerek imarsız arazileri birlikte alabilirler. Bu şekilde alınan arazi imara girdikten sonra ortaklar müstakil parseller veya kat karşılığı daireler edinebilirler. Böylece kentsel yörelerde oluşacak rantın dar gelirler arasında paylaşılması sağlandığı gibi, arazi spekülasyonu da sınırlandırabilir. Mülk ortaklığında hiçbir ortak diğerinin hissesi üzerinde ortağının izni olmadan tasarrufta bulunamaz. Böyle ortaklıklarda, ortaklardan birinin diğer ortağın hissesi üzerinde tasarrufta bulunma vekaleti söz konusu değildir (Akyüz 2018, 19).

- İhtiyari Mülk Ortaklığı

Bir gayrimenkulü, araziyi veya makine-teçhizatı tek başına satın alma gücüne sahip olmayan girişimciler, kuracakları mülk ortaklığı yoluyla tasarruflarını birleştirerek bunları satın alabilir ve getirisinden yararlanabilirler. Bu şekilde, iki veya daha fazla kişinin belirli bir gayrimenkul veya makine-teçhizata ortak olmasına ihtiyarı mülk ortaklığı denilmektedir. Bu ortaklık durumunda taraflar kendi irade ve rızalarıyla bir araya gelir, yazılı veya sözlü anlaşmaya göre ortaklığı oluştururlar. Sözleşme ile görev, yetki ve sorumluluklarını açıkça belirtmeleri gerekir. İhtiyari mülk ortaklığı yoluyla küçük tasarruflar bir araya getirilerek geniş araziler satın alınabildiği gibi, yerleşme yerleri, alışveriş merkezleri, küçük ve orta ölçekli sanayi siteleri ve organize sanayi bölgeleri de faizsiz olarak inşa edilebilir.

- Gayri İhtiyari Mülk Ortaklığı

Ortakların kendi iradeleri dışında cereyan eden hadiselerden dolayı karşılıklı anlaşma olmadan da mülk ortaklığına oluşabilir. Buna gayri ihtiyari mülk ortaklığı denir. Vefat eden bir mülk sahibinin varisleri istemeden aynı mülke doğal olarak ortak olabilirler. Miras kalan mülkün ifrazı yapılmadan önce malikler bu mülkü ortaklaşa kullanmak zorunda kalırlar. Bu mülk, ortaklar tarafından doğrudan veya temsilcileri aracılığıyla üzerinde anlaşılan bir yöntemle değerlendirilir (Dabiri, 2012, 7). Ortaklar, kendi iradeleri dışında birleştikleri bu durumda ilk etapta ayrılmaları mümkün değil ise, hisselerine göre maliyete katılırlar ve elde edilen hasılayı da başlangıçta anlaştıkları orana göre paylaşırlar. Eğer ortaklaşa değerlendirme imkânı yok ise, her bir ortak kendi payını ya diğer bir ortağa ya da bir başkasına satabilir. Fakat ortak olunan mülkü, diğer hissedarların irade ve rızasını almadan satamaz. Öte yandan, ortaklardan biri ortak mülkten yararlanıyorsa, diğer hissedarlara payları oranında kira öder (Ayub, 2017, 331).

- Sözleşme Ortaklığı (Shirkat-ul Aqd / Joint Venture)

Sözleşme ortaklığı, ortakların kendi aralarında yaptıkları bir girişim sözleşmesiyle kurulur. Bu ortaklıkta taraflardan birisinin “şu kadar sermaye ile seninle alışveriş yapmak üzere ortak (şerik) olmak istiyorum” gibi bir beyanda bulunması ve diğer ortağın veya ortakların “kabul ettim” ifadesiyle ortaklığın sözle icap (teklif) ve kabulü, sözleşmenin gerçekleşmesinin ilk adımıdır. Tarafların karşılıklı rıza beyanı ile girişim ortaklığı gerçekleşmiş olur (Bilmen, 1970, 79). Sözle icap ve kabulden sonra yapılan yazılı sözleşmede tarafların yetki, görev ve karar alma süreçleri, kâr ve maliyet paylaşım oranları net bir şekilde belirtilmelidir. Ortaklığın nasıl sonlandırılabileceğinin de anlaşılır bir şekilde sözleşmede yer almasına özen gösterilmelidir. Bu ortaklıkta ortaklar birbirlerinin vekili durumundadırlar. Ortaklardan biri, diğer ortakların rızasını almadıkça hissesini satamaz (Ayub, 2017, 332).

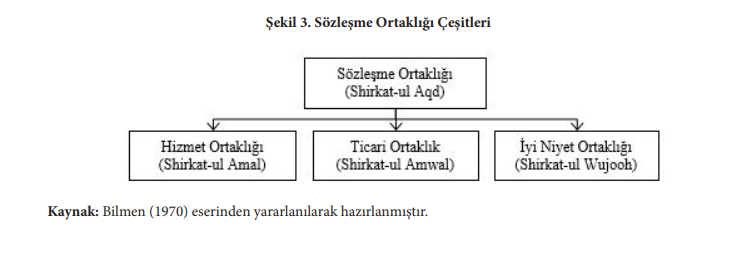

İslam iktisadının ilkelerine göre, başta insan emeği olmak üzere üretim faktörlerinin âtıl bırakılması iyi karşılanmaz. Esas olan üretim faktör sahiplerinin imkanlarını birleştirerek üretim yapmasıdır. Sözleşme ortaklığı ile iki veya daha fazla ortak sahip oldukları imkanlarını bir araya getirerek kendi irade ve rızalarıyla hazırladıkları sözlü veya yazılı anlaşma ile üretimi gerçekleştirirler. Üretimin getirisini de maliyetini de paylaşırlar. Burada esas olan ortakların hem nimeti hem de külfeti kendi irade ve rızalarıyla hiçbir baskı altında kalmadan paylaşmasıdır (Dâwabah, 2012, 198). Ülkemizde sözleşme ortaklığı tarım sektöründe girdi sağlamada ve üretilen hasılanın paylaşımında bir örgütlenme modeli olarak geliştirilebilir. ABD’de olduğu gibi sözleşme ortaklığı girişimci ve tarım kooperatifleri arasında ortak üretim ve pazarlama faaliyetlerinde iş birliği sağlayarak mülk sahipleri ile çalışanlar arasındaki dayanışmayı artırabilir (Reynolds, 2012, 5). Sözleşme ortaklığı, faaliyet alanlarına göre hizmet ortaklığı, ticari ortaklık ve iyi niyet ortaklığı olmak üzere üç başlıkta incelenir (Şekil 3).

- Hizmet Ortaklığı (Shirkat-ul Amal)

Sözleşme ortaklığının bir çeşidi olan hizmet ortaklığında, ortaklar bir araya gelerek yaptıkları sözleşme ile müşterilerine bazı hizmetleri arz ederler. Bu hizmetler aynı olabileceği gibi, farklı hizmetler de olabilir. Bu ortaklık sermaye ortalığından farklıdır; burada ortaklar bilgi ve becerileriyle şirkete ortak olmaktadırlar (Yasin ve Khan, 2016, 84). Ebdân şirketi olarak da bilinen bu ortaklıkta, ortaklar sanatlarını, bilgi ve becerilerini kullanarak ihtiyaç sahiplerine hizmet sunarlar ve bu hizmetler karşılığında elde ettikleri geliri sözleşmelerinde belirtilen oran ve esaslara göre paylaşırlar (En-Nebhâni, 2017, 187). Hizmet ortalığında taraflar üstlendikleri görevler doğrultusunda sorumluluklarını, elde ettikleri getiriyi ve maliyeti nasıl paylaşacaklarını sözleşmede açıkça belirtmelidirler. Bu tür ortaklıklarda esas olan karşılıklı güven, yardımlaşma ve dayanışmadır.

Günümüzde İslam hukukunun ilkelerine göre kurulacak ve ortak hizmetleri yerine getirecek vakıf veya kooperatifler, küçük ve orta ölçekli işletmelerin tanıtım, eğitim, pazarlama, muhasebe, danışmanlık ve finansman bulma gibi temel hizmetlerini karşılayarak onların verimliliğin arttırabilirler. Küçük ve orta işletmelerin kurup yöneteceği, bu tür ortak hizmetleri karşılayacak ve kâr amacı gütmeyecek bu kuruluşlar, tarihte ahilik teşkilatların üstlendikleri işlevlere benzer işlevleri günümüzde yerine getirebilirler (Ersoy, 1983, 8).

- Ticari Ortaklık (Shirkat-ul Amwal)

İnan şirketi olarak da isimlendirilen ticari ortaklıkta, ortaklar sermayelerini birleştirerek ticari faaliyetlerde bulunurlar. Burada ortaklığa konulan sermaye, nakit veya değeri nakitle belirlenen bir emtia olmalıdır. Taraflardan birinin başkasından alacağı değerler ortaklık sermayesi olarak konulamaz (Berki, 1979, 274). Ticari ortaklıkta taraflar, ticaretten elde ettikleri kârı ortaklık anlaşmasına göre paylaşırlar. Kârın paylaşım oranları anlaşma ile belirlendiğinden dolayı kâr miktarına göre ortakların alacağı pay değişir. Kâr miktarı fazla ise ortakların alacağı pay da fazla olur. Kâr az ise ortakların payları da azalır. Şayet ticari faaliyetlerden kâr elde edilmez ise hiçbir şey alınmaz. İslam iktisadında, faizli işleme benzediği için, önden oranı belirtilen sabit kâr miktarı belirlenemez. Ticari faaliyetleri sonucunda zarar meydana geldiği durumda ise katılım sermayeleri ile orantılı olarak zarar paylaşılır (Döndüren, 1993, 415-416).

Ticari ortaklığı kendi irade ve rızalarına dayanan icap ve kabul ile kuran ortakların ortaklık kurma ehliyetine sahip olmaları gerekir. Yani ortaklar akil, baliğ ve hür kişiler olmalıdır. Bu tür ortaklık vekalet esasına göre tesis edildiğinden dolayı vekalete sahip olan taraflar, kendi varlıklarını asaleten ve ortakların varlıklarını ise vekaleten tasarruf etme yetkisine sahiptir. Ticari ortaklıklarda, sermaye ortaklarına önceden belli bir ücret verilmemelidir; ticaretten elde edilen kâr ortaklar arasında yüzde olarak paylaşılmalıdır (Bilmen, 1970, s.81-3).

Bu tür ortaklık ile her çeşit ticaret yapılabilir. Günümüzde benzer malları üreten tekstilciler veya inşaat malzemeleri üretenler bir araya gelerek sektörlerinde ürettikleri ürünlerini birlikte pazarlayabilirler. Küçük ve orta boy işletmeler İslam iktisadının ortaklık ilkelerine göre aralarında ticari ortaklıklar tesis ederek ürettikleri malları yurt içinde ve yurt dışında satabilirler. İhtiyaç duydukları girdileri de bu ortaklık yoluyla iç ve dış piyasalardan tedarik edebilirler. Bu tür işletmelerin başarılı olması için ortaklığın iktisadi, hukuki ve ahlaki boyutu birlikte ele alınmalı ve kurumsal yapısı taraflar arasında menfaat uyumunu sağlayacak şekilde tesis edilmelidir.

- İyi Niyet Ortaklığı (Shirkat-ul Wujooh)

İyi niyet veya güvenilebilir (kredibilite) ortaklığında, sermayeleri olmayan ama güvenilen ortaklar sadece iyi niyetlerle bir araya gelirler; güvenilir olmalarından yararlanarak kredi veya sermayeyi tedarik ederler. Ödünç veya kredi olarak buldukları sermaye ile mal alıp spot piyasasında satarak ticaret yaparlar ve elde ettikleri kârı sözleşmeye göre paylaşırlar. Bu tür işletmelerde, ortakların maharetli, tanınır ve güvenilir olmaları ortaklığın başarısını tayin etmektedir. Başlangıçta kendilerine ait sermaye ve mal bulunmayan ortaklar, güven sağlayarak aldıkları borç sermaye veya veresiye mal üzerinden iktisadi faaliyetlerin riskini üstlenirler. Ortaklar, üstlendikleri ticaretin riskini ve elde ettikleri kârı sözleşmelerinde belirtilen oranda paylaşırlar (Döndüren, 1993, 422).

İyi niyet ortaklığında zarar edilirse, karşılaşılan zarar da ortakların satın aldıkları mallardaki paylarına göre üstlenilir. Bazı ortakların üstlenecekleri zararın bu orandan fazla veya az olmasını ifade eden sözlü veya yazılı anlaşmalar geçersiz sayılmaktadır. Çünkü kâr katlanılan zararın bir bakıma karşılığıdır. Ortaklardan birinin aldığı mal daha fazla kâr getirir ise onun kârdaki payı artırılmadığı gibi, zarardaki payı da artırılıp azaltılamaz. Çünkü bu ortaklıklarda her ortak diğer ortağın aynı zamanda vekilidir (Bilmen, 1970, s. 97-98).

Bu ortaklıklarda, tarafların sorumlulukları ve yükümlülükleri sözleşmede net olarak belirtilmelidir. Ayrıca, ortakların aldıkları borçların ödenmesi hususu da açıkça ifade edilmelidir. Bu ortaklık ile ilgili mezhepler arasında bazı farklı yorumlar bulunmakla birlikte; Hanefi ve Hanbeli mezheplerine mensup fakihler, böyle bir ortaklığın caiz olduğunu kabul etmektedirler (Ayub, 2017, 333). Bu ortaklık bir bakıma karşılıklı güvene dayanmaktadır. Buradaki bilgi, deneyim, güvenilirlik ve tanınırlık gibi yetenek ve kabiliyetler bir bakıma beşerî sermaye olarak değerlendirilmektedir.

İslam iktisadında, bu üç temel sözleşme ortaklığının yanı sıra, belli alanlarda faaliyet gösteren ve sözleşme ortaklığı esasına göre kurulan farklı ortaklık çeşitleri de bulunmaktadır. İslam coğrafyasında tarih boyunca iktisadi faaliyetlerde önemli işlevler yerine getiren bu ortaklıkların, günümüzde de belirtilen alanlarda kullanımına yönelik ülkemizde ve İslam dünyasında bazı uygulamalar yapılmaktadır. Bu ortaklıklar aşağıda özetlenmiştir:

- Mudârebe (Emek ve Sermaye) Ortaklığı: Bir tarafın emek diğer tarafın sermaye koyduğu özel sözleşmeli bir ortaklıktır. Taraflar yaptıkları sözleşmeye göre elde etikleri kârı oransal olarak paylaşmaktadır. Bu ortaklıkta, karşılaşılan zararı sermayedar üstlenmektedir; emek sahibi ise ücret alamamaktadır (Çelik, 2017, 383).

- Musâkat (Bağ – Bahçe) Ortaklığı: Bağ ve bahçe sahibi taraf ile ekim ve bakımı üstlenen taraf arasında yapılan sözleşme ile ortaklık kurulmakta ve elde edilen hasıla paylaşılmaktadır (Bilmen, 1970, 69)

- Tarımsal (Müzâraa) Ortaklık: Arazi sahibi ile araziyi ekip biçen arasında yapılacak bir anlaşma ile tarımsal hasılanın belirlenen oranlara göre paylaşılmasını ifade eder. Tarihte tarım kesiminde yaygın olarak uygulanan bu ortaklık günümüzde de uygulanmaktadır. Tarımsal kaynakların geliştirilmesi ve üretimi artırıcı yatırımların yapılmasında cari faizli sistem oldukça maliyetlidir. Tarımsal ortaklıklar yoluyla hem finansal değer doğrudan üretime yönlendirilebilir, hem de temel üretim kaynağı olan toprak verimli şekilde değerlendirilerek kırsal yörelerde iş imkanları geliştirilebilir (Bendjilali ve Khan, 1995, 30-31).

- Müğarese (Ağaç Dikimi) Ortaklığı: Taraflar sahipsiz boş bir araziyi ağaçlandırmak ve elde edecekleri hasılayı paylaşmak amacıyla ortaklık tesis ederler. Bu ortaklıkla, kamuya ait arazi ağaçlandırılarak elde edilen ürünün geliri ortaklık sözleşmesinde belirtilen esaslara göre paylaşılabilir (Akyüz, 2018, 23).

Bu dört özel sözleşme ortaklığı çeşidinin günümüzde uygulanması, üretimin temel faktörleri olan emek ve sermayeyi bir araya getirerek istihdama önemli katkıda bulunabilir. Türkiye’nin yeterince değerlendirilemeyen tarımsal potansiyelini harekete geçirerek sürdürülebilir iktisadi büyümeye önemli katkılar sağlayabilir.

Mülk ortaklığı ve sözleşme ortaklığı yöntemlerinin kullanılması, geçmişte olduğu gibi günümüzde de İslam coğrafyasında ve gelişmekte olan ülkelerde sermaye oluşumu sürecini hızlandırarak yoksulluğu azaltabilir (İqbal ve Mirakhor, 2013, 180). Bu yöntemlerin geliştirilerek uygulanması, ithalat ve ihracatın finansmanında doğal ve beşerî kaynakların harekete geçirilmesine ortam hazırlayabilir. Faiz üretimin her aşamasında maliyeti artırdığından dolayı, faizsiz olan bu yöntemlerin ithalat ve ihracat yapan firmaların rekabet gücünün artırılmasında önemli rol oynayacağı ileri sürülebilir.

Küçük ve orta ölçekli firmalar gibi tarımsal işletmeler de konvansiyonel bankacılık sisteminde maliyetlerin yüksekliğinden dolayı faizli kredilerden yeterince yararlanamamakta; önceden oranı belli olan ve zamanla maliyeti artan faizli işlemleri ürün fiyatlarına yansıtamamaktadırlar. Mülk ve sözleşme ortaklıklarında ise taraflar sahip oldukları imkanları birleştirerek ortaklaşa gerçekleştirdikleri üretimin hem riskini hem de getirisini faiz maliyeti olmadan paylaşmaktadırlar. Dolayısıyla bu ortaklıklar, istihdama, reel üretime ve sürdürülebilir büyümeye katkıda bulunabilirler (Gedikli ve Erdoğan, 2016, 216).

Mülk ve sözleşme ortaklığı yöntemleri ayrıca tarımsal üretimin finansmanında kullanılarak âtıl tarımsal arazilerin üretken hale getirilmesine ortam hazırlayabilir. Özellikle veraset yoluyla parçalanan arazilerin bir araya getirilerek tarımsal arazinin ölçek ekonomisine uygun bir şekilde kiralanmasını sağlayabilir. Gayri ihtiyari mülk ortaklığı ile küçük parçalara bölünen araziler birleştirilebilir ve birleştirilen bu araziler kiraya verilebilir ya da mudarebe yoluyla üretim gerçekleştirilerek elde edilen hâsıla paylaşılabilir (Dabiri, 2012, 8-9). Bu yöntemlerin uygulaması için gerekli yasal düzenlemelerin yapılması ve kurumsal yapının geliştirilmesi, İslam coğrafyasında ekonomik büyüme ve gelişmeyi artırarak yoksulluğun giderilmesine ortam hazırlayabilir.

- Azalan Ortaklık (Müşareke-i Nakısa)

“Azalan Ortaklık” (Müşareke-i Nakısa / Shirkah-Al-Mutanaqisah / Diminishing Musharakah), herhangi bir mülkün, işin veya projenin ortaklarından birinin sahip olduğu gayrimenkul veya makine-teçhizat gibi varlığını satmak veya devam eden yatırımını tasfiye etmek istemesi durumunda, satanın payı zaman içinde azalırken alanın payının arttığı faizsiz işleyen bir ortaklıktır. Sahip olduğu değeri satmak isteyen ortak, diğer ortağa belli zaman dilimlerinde ödenen taksitler sıfır olunca mülkiyeti devretmektedir (Gedikli ve Erdoğan, 2016, 216). Günümüzde azalan ortaklık yöntemi ile faizsiz finans kuruluşları satıcı ortak olarak, bir mülk almak veya iş kurmak isteyenlere finansman sağlayabilirler.

Azalan ortaklık sözleşmesi yapılırken, alım-satıma konu olan değerin sahibinin alıcıya hissesini satacağını ve alıcının da belirlenen süre içinde ve üzerinde anlaşılan şartlara göre alacağını teklif ve kabul ettiklerini açıkça belirtmeleri gerekir. Bu yöntemle hissesini belli bir kâr oranıyla satan taraf kâr yaptığı gibi, alıcı da belli taksitlerle satın aldığı değerdeki payını artırmakta ve taksit bitiminde satın aldığı değerin tamamına sahip olmaktadır. Taraflar arasında akdedilen Azalan Ortaklık sözleşmesi devam ederken, hisseyi satın alan taraf taksitleri öderken ödemede zorlanır veya ödeyemez ise, her iki taraf sahip oldukları payları piyasa fiyatı üzerinden satarak kârı da zararı da sahip oldukları pay oranında paylaşırlar (Ayub, 2017, 358).

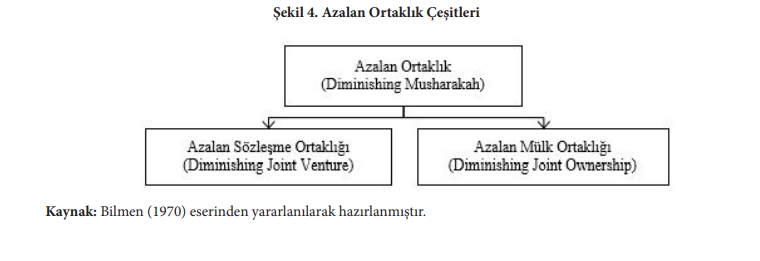

İslam hukukçuları Azalan Ortaklık yönteminin meşruluğu üzerinde ittifak etmişlerdir. Fıkıhta bu yöntem, kullanıldığı alana göre, Şekil 4’te gösterildiği gibi, iki başlık altında incelenebilir.

- Azalan Sözleşme Ortaklığı (Diminishing Joint Venture)

Sözleşme ortaklığı ile, genel anlamda, müşterek bir ekonomik amacın gerçekleştirilmesi hedeflenmektedir. Bu ortaklık, tarafların sahip oldukları sermaye, mal, deneyim, bilgi, güven ve patent lisansı gibi imkânlarını bir araya getirerek kazanç elde etmek amacıyla kurdukları bir ortaklıktır (Çakır-Çelebi, 2017, 102). “Azalan Sözleşme Ortaklığı” ise, ticaret yapamaya karar veren ortakların imzaladıkları sözleşmeye göre bir ortağın ticari sermayedeki payını taksitler halinde diğer ortağa satmasıdır (Ruslan ve Jafar, 2012, 7). Böylece payını satan ortağın ticari sermayedeki payı azalırken, diğer ortağın payı artmaktadır. Bu tür ortaklıkta ticarete konu olan malların dayanıklı mallar olması gerekir. Sözleşmeye göre taksitler cari fiyatlarla ödenmelidir. Taksitler, enflasyondan korunmak için standart bir mala veya enflasyon oranına endekslendirilmelidir. Söz gelimi, alım-satıma konu olan dayanıklı malların fiyatları altın veya gümüş ile, gıda maddesi mahiyetinde olan malların fiyatları standart cari buğday fiyatı ile ve inşaat malzemesi gibi malların fiyatları ise standart cari demir-çimento fiyatı ile endekslendirilebilir. Bu durumda kâr oranı önceden tespit edilemez.

Bu yöntem üç ayrı sözleşmeyi içerir. Birincisi, bütün ortaklıklarda olduğu gibi, alıcı ve satıcı arasındaki teklif ve kabul sözleşmesidir. İkinci sözleşmede, sözleşmenin süresi ve şartları belirtilir; tarafların sermayeye katılım payları ve kâr/zarar paylaşım oranları tespit edilir. Burada, kâr tarafların üzerinde anlaştıkları orana göre paylaşılırken, zarar ise ortaklıktaki hisseleri oranıyla paylaşılır (Ayub, 2017, 361). Üçüncü sözleşmede ise, satışa konu olan malın cari fiyatı üzerinde taksit ödemeleri belirtilir (Dabiri, 2012, 9).

Ticari faaliyetlerde uygulanan Azalan Sözleşme Ortaklığı işleminde araç ve konut edinmede olduğu gibi kira söz konusu değildir. Taraflar arasında yapılan anlaşmada hisselerin değeri önceden belirlenemez. Satılan hissenin satış anındaki cari piyasa fiyatına göre alım-satım gerçekleştirilir (Ayub, 2017, 363). Ayrıca, sözleşmede tarafların, aralarında meydana gelecek anlaşmazlıkların tahkim yoluyla çözümleneceği hususunu da önceden kabul ettiklerini belirtmeleri gerekir. Bu alanda tahkim müessesesinin sözleşme ile belirtilmesi, karşılaşılan sorunların taraflarca seçilmiş hakemlerin kararlarıyla çözülmesini kolaylaştıracak ve neticeye belli bir zamanda ulaşılmasına ortam hazırlayacaktır. Bu tür iktisadi işlemlerin yargıya taşınması, cari yargı sisteminin yavaş işlemesinden dolayı ihtilafların çözümünü geciktirecek ve tarafların iktisadi açıdan zarara uğramalarına yol açacaktır.

- Azalan Mülk Ortaklığı (Diminishing Joint Ownership)

“Azalan Mülk Ortaklığı” (Müşareke-i Nakısa fi-il Milk), faizsiz gayrimenkul veya makine-teçhizat edinme yöntemidir. 3 Mülk ortaklığında, taraflar tasarruflarını bir araya getirerek belirli bir gayrimenkul veya makine-teçhizata ortak olurlar ve ortaklaşa sahip oldukları bu varlığı değerlendirirler. Azalan Mülk Ortaklığı yönteminde ise, taraflar öncelikle üzerinde anlaştıkları gayrimenkul veya makine-teçhizatın alım-satım ortaklığını tesis ederler; daha sonra satıcıyla alıcı arasında ortak mülkiyetin kiralama sözleşmesi yapılır; ve son olarak da bu mülkiyetin taksitler halinde alıcıya satılması gerçekleştirilir. Azalan Mülk Ortaklığı işleminin amacı sadece kâr elde etmek değildir. Bu işlemle, gayrimenkul veya makine-teçhizatın sahibi mülkünü satmakta ve mülk edinmek isteyen de istediği mülkü faizsiz olarak satın almaktadır. Burada, her ortak hissesi oranında kâr ve zarara katılmaktadır (Ayub, 2017, 361).

Azalan Mülk Ortaklığında taraflardan gayrimenkul veya makine-teçhizatını satmak isteyen ortak, kendi mülkiyetindeki kısmı alıcı ortağa kiraya vermektedir. Aynı zamanda, malik olduğu bu kısmı kiracısına taksitler halinde de satmaktadır. Alıcı ortak satın aldığı payın kirasını ödememekte; fakat satıcı ortak elinde kalan payın kirasını almaktadır. Taksit ödemeleri yapıldıkça satın alan tarafın mülkiyetteki payı artarken, kira miktarı oransal olarak azalmaktadır. Burada, taksitler yapılan anlaşmaya göre aylık, üç aylık veya yıllık olarak mülk sahibine ödenir. Taksitler ödendikçe alıcının mülkiyetteki payı artarken satıcının payı azalır (Hasan, 2016, 2). Bu durumda, son taksit ödendikten sonra kira sıfırlanmakta ve gayrimenkul veya makine-teçhizatın mülkiyeti satın alan tarafa aktarılmaktadır. Böylece, ortaklar arasındaki karşılıklı menfaat uyumuna dayanan işlemin tamamlanması sağlanır. Şayet ödemede bir sıkıntı söz konusu olursa, tarafların hisseleri açık artırma ile satılacak ve elde edilen değerler taraflar arasında mülkiyet paylarına göre bölüştürülecektir. Kâr ve zarar, ortakların mülkiyet paylarıyla orantılı olarak paylaştırıldığı için taraflar, faizli sistemin acımasız icra ve iflas külfetinden korunmuş olacaklardır.

Azalan Mülk Ortaklığında alışveriş, gayrimenkul ve makine-teçhizat üzerinden yapıldığı için ilave teminat gerekmemektedir. Alıcının taksitleri, taksit ödemelerinin yapıldığı andaki cari fiyatlara göre hesaplandığı için satıcının payı enflasyondan korunmaktadır. Böylece alıcı ve satıcı arasında menfaat uyumu sağlandığından dolayı bu yöntemle her iki taraf helal kazanç elde etmektedir. Kâr/ zarar paylaşma esasına dayanan Azalan Mülk Ortaklığı yöntemi İngiltere ve Malezya’da konut edinmede yaygın bir şekilde kullanılmaktadır. Bu yöntem zamanla daha iyi formüle edilmesi ile birlikte küresel düzeyde daha çok yaygınlaşabilir (Akere, 2016, 21). Türkiye’de gerekli yasal ve kurumsal yapı eksikleri giderilirse, faizsiz finans kuruluşları için bu yöntem oldukça faydalı ve geniş alanda uygulanabilir bir yöntem haline getirilebilir.

Bu makalenin konusu olan faizsiz olarak gayrimenkul edinmede uygulanan Azalan Mülk Ortaklığı yöntemi aşağıdaki üç aşamada gerçekleştirilir:

- Teklif ve Sözleşme Aşaması

Gayrimenkul edinmek isteyen fakat yeterli finansal kaynağa sahip olmayan taraf veya taraflar, finansal kaynağa sahip olan tarafa veya faizsiz finans kuruluşuna (katılım bankasına) Azalan Mülk Ortaklığı yöntemiyle ortaklık kurmak istediğini belirterek ortaklık teklif eder. Bu teklif mülk sahibi, finansör veya katılım bankası tarafından da yapılabilir. Teklif yapan tarafın bu teklifi amacı, içeriği, gerçekleşme süreci ve maliyetini içeren taslak proje şeklinde sunması her iki taraf için de yararlı olacaktır. Teklif kabul edilirse, taraflar arasında mülk ortaklığı mukavelesi düzenlenir. Böylece taraflar ortak bir mal üzerinde ortaklık tesis etmiş olurlar.

- Gayrimenkulün Kiralanması Aşaması Azalan Mülk Ortaklığı yöntemiyle gayrime

Azalan Mülk Ortaklığı yöntemiyle gayrimenkul edinmek isteyen taraf veya taraflar, anlaşmaya konu edilen gayrimenkulü (mülkiyetin kendine ait olmayan kısmını) ödeme bitinceye kadar kiralamak istediğini mülk sahibine (faizsiz finans kuruluşuna) teklif eder. Teklif uygun görülür ise taraflar arasında şartları açık ve net olarak belirtilen kira sözleşmesi imzalanır. Bu aşamada taraflar kira sözleşmesinin ilkelerine göre hareket ederler. Kira miktarı, ödeme zamanı, ödemelerin nasıl yapılacağı ve ödemede aksamaların olması durumunda takip edilecek yol ve yöntemler, kira sözleşmesinde açıkça belirtilmelidir. Bu hususların İslam hukukunun esaslarına uygun olması gerekmektedir (Meera, Kameel ve Razak, 2009, 3).

- Gayrimenkulün Taksitle Satın Alınması Aşaması

Gayrimenkulü Azalan Mülk Ortaklığı yöntemiyle satın almak isteyen taraf ile satan taraf (faizsiz finans kuruluşu) arasında bir alım-satım sözleşmesi yapılır. Bu sözleşmede gayrimenkulü satın almak isteyen ve aynı zamanda satışa konu olan mülkün kiracısı olan taraf, mülkiyete sahip olabilmek için belli aralıklarla taksit ödemesi yapacağını vadeder. Taksitler ödendikçe, satın alan tarafın gayrimenkulün mülkiyetindeki payı artar. Mülkiyetteki payının artış oranına bağlı olarak da ödediği kiranın miktarı azalır. Öte yandan, gayrimenkulü satan taraf (faizsiz finans kuruluşu) sahip olduğu kısmın kirasını almaktadır. Taksit ödemeleri cari fiyatlarla yapıldığından dolayı da enflasyondan etkilenmemektedir. Bu ortaklıkta, mülk sahibi satılan kısmın kâr ve zararından etkilenmez; mülkün satılan payının kâr ve zararı alıcıya aittir (Shaikh, 2006, 4).

Azalan Mülk Ortaklığı yöntemi ile taraflar faize bulaşmadan mülk satmakta ve satın almaktadırlar. Satın alan tarafın ortak mülkiyetteki payı zaman içerisinde artmakta ve ödediği kira azalmakta; satan taraf ise elindeki mülkiyet payından kira elde etmekte ve kalan taksitleri de enflasyondan korunmaktadır. Bununla birlikte, özellikle İstanbul, Ankara ve İzmir gibi gayrimenkul fiyatlarının sürekli arttığı şehirlerde, alan da satan da kazanmaktadır. Bu yöntem her iki tarafın da yararına olduğu için, taraflar arasında menfaat uyumu sağlanmaktadır.

Günümüzde Türkiye’de faizsiz finans kuruluşları gayrimenkul finansmanında büyük çoğunlukla Murabaha yöntemini kullanmaktadır. Azalan Mülk Ortaklığı ile ilgili gereken yasal ve kurumsal düzenlemeler yapıldığında, bu yönteme doğru önemli boyutta bir yönelim olacağı beklenmektedir (BDDK ve TKKB, 2014, 38). Gayrimenkul edinmede ve sabit yatırımları gerçekleştirilmesinde Azalan Mülk Ortaklığı yöntemi, faizsiz finans kuruluşlarının bu alanda yaygın olarak kullandığı ve bazı yönleri tartışmalı olan Murabaha yönteminden daha tutarlı ve faizsiz oluşu açık olan bir yöntem olarak ileri sürülebilir (Akyüz, 2018, 2).

- Azalan Mülk Ortaklığı Yöntemi ile Gayrimenkul Satın Alma

Faizsiz bir şekilde konut edinmek isteyen bir kişinin katılım bankasına başvurarak Azalan Mülk Ortaklığı yöntemi ile bir daireyi nasıl satın alabileceği Tablo 1’de örnek üzerinden anlatılmaktadır. Buna göre, konut almak isteyen kişi, ilk aşamada, katılım bankasına giderek beğendiği bir daireyi satın almak istediğini beyan eder. Katılım bankası uygun bulursa bu teklifi kabul eder ve gerekli incelemeleri yaparak dairenin fiyatını ve kira bedelini belirler. Bu örnekte, teklifi kabul eden katılım bankası, beğenilen dairenin fiyatının 100.000 TL ve kirasının da 1.000 TL olduğunu alıcıya arz eder. Bu daire katılım bankasının mülkiyetinde olabileceği gibi alıcının beğendiği herhangi bir daire de olabilir. Eğer daire katılım bankasının mülkiyetinde değilse, banka alıcının beğendiği daireyi satın alır. Sonrasında, alıcı ve katılım bankası arasında alım-satım sözleşmesi imzalanır.

İkinci aşamada, daireyi satın almak isteyen kişi ile katılım bankası arasında kiralama akdi yapılır. Burada, dairenin aylık kirasının 1.000 TL olduğu, kira ödemesinin ne zaman ve nasıl yapılacağı, ve kira ödeme tarihinde enflasyon farkının kiraya nasıl yansıtılacağı açıkça belirtilir. Tablo 1’deki örnekte, daha net anlaşılabilmesi için, enflasyon farkı göz önünde bulundurulmadan hesaplamalar yapılmıştır.

Son aşamada ise başlangıçtaki değeri 100.000 TL olarak belirlenen dairenin 10.000 TL taksitler halinde 10 taksitle alıcı tarafından katılım bankasından satın alınacağı anlaşma ile belirlenir. Her taksit ödendikçe alıcının daire mülkiyetindeki payı %10 artmakta ve buna bağlı olarak ödediği kira da %10 oranında azalmaktadır. Yani her 10.000 TL ödendikçe kira bedeli 100 TL düşmektedir. Taksitler de kira gibi ödendiği zamandaki cari fiyata göre hesaplanır. Böylece, enflasyon farkı hem kiraya hem de taksitlere yansıtılmaktadır. Son taksitin ödenmesi yapılınca alıcı kişi dairenin mülkiyetine sahip olmakta ve dairenin tapusu alıcıya devredilmektedir.

Azalan Mülk Ortaklığı yöntemiyle faizsiz olarak konut, işyeri ve fabrika satın alınabileceği gibi tarımsal arazi, makine ve tezgâhı, araç ve gereç de satın alınabilir (State Bank of Pakistan, 2008, 31). Bu yöntemle sabit yatırımların gerçekleşmesi faizsiz olduğundan dolayı nispeten daha ucuz olacaktır. KOBİ’lerin dükkân ve tezgâh edinmeleri daha kolaylaşacak ve daha düşük maliyetlerle yatırımlarını gerçekleştireceklerdir. Bununla birlikte, KOBİ’ler ipotek ettirme külfetinden kurtulacaklar ve finans kuruluşları da mülkiyet ellerinde olduğu için ilave teminat istemek zorunda kalmayacaklardır. Ayrıca, bu yöntemle küçük tasarruf sahiplerinin birikimleri bir araya getirilerek ortaklaşa büyük yatırımlar gerçekleştirilebilir. Nitekim Kuveyt, Bahreyn ve Birleşik Arap Emirliği gibi Körfez ülkeleri büyük yatırımların finansmanında bu yöntemden önemli ölçüde yararlanmaktadırlar (Ahmed, 2017, 1).

- Azalan Mülk Ortaklığının Temel Kuralları

Azalan Mülk Ortaklığının dayandığı temel ilkeler aşağıdaki başlıklar altında özetlenebilir:

- Azalan Mülk Ortaklığı belli alanlarda uygulanır.

Azalan Mülk Ortaklığı her çeşit alım-satımda uygulanamaz. Ortaklığa konu edilen mülkün, kullanılabilir veya kiralanabilir gayrimenkul, otomobil, makine-teçhizat gibi bir varlık olması gerekir. Bu mülkün özellikleri net olarak belli olmalıdır. Ortakların mülkiyetteki payları da reel değerler cinsinde belirtilmelidir.

- Üç aşamalı sözleşmeler ayrı ayrı yapılmalıdır

Azalan Mülk Ortaklığının sözleşmeleri ayrı ayrı ve birbirini izleyecek şekilde yapılmalıdır. Çünkü bu sözleşmelerin hükümleri birbirinden farklıdır. Ortaklığın kuruluş sözleşmesi, gayrimenkulü kiralama sözleşmesi ve gayrimenkul hisselerinin taksitle satım sözleşmesi farklı hukuki ilkelere tâbidir. Bundan dolayı sözleşmelerin ayrı ayrı imzalanması gerekmektedir. Bununla birlikte, bu sözleşmeler birbirlerini tamamlayıcı niteliktedir. Azalan Mülk Ortaklığının tamamlanabilmesi için üç sözleşmenin de imzalanmış olması gerekmektedir.

- Yatırım payları, getiri ve masraf paylaşım oranları net olarak belirlenmelidir

İslam iktisadına göre, ortaklıklarda ekonomik hak ve yükümlülüklerin sözlü ve yazılı sözleşmelerle net bir şekilde önceden belirlenmesi esastır. Alım-satıma konu olan mülkün nitelikleri net ve açık olmalıdır. “Müslüman ne başkasını aldatır ne de kendisinin başkası tarafından aldatılmasına rıza gösterir” ilkesi İslam iktisadının temel ilkelerinden biridir (Kur’an, 2/279). Mülkün değerini düşüren yönlerinin alım-satım esnasında gizlenmesi sözleşmenin geçerliliğini ortadan kaldırır (Hosseini, 2003, 95-98). Mülkiyet ile ilgili masraf ve maliyetler, taraflar arasında mülkiyete ortaklık oranına göre paylaşılmalıdır. Şayet getiri söz konusu ise paylaşım oranları sözleşme ile tayin edilir.

- Taksitler ödeme anındaki cari piyasa fiyatlarıyla yapılmalıdır.

Azalan Mülk Ortaklığında, gayrimenkul veya standart dayanıklı malların taksitlerinin değeri, taksit ödeme anındaki cari piyasa fiyatları üzerinden hesaplanmalıdır (Bendjilali ve Khan, 1995, 18- 19). Her taksitin alım-satımı ayrı bir işlem olarak kabul edilmelidir. Bu sayede, alıcı da satıcı da enflasyonun olumsuz etkisinden korunmuş olacaktır.

- Sözleşme tasfiye edildiği takdirde tarafların kâr/zararı mülkiyet payları ile orantılı olmalıdır.

Azalan Mülk Ortaklığında mülkü taksitle satın alan taraf, beklenmedik nedenlerden dolayı taksitlerini ödeyemediği zaman, mülk serbest piyasada satılığa çıkartılmalı ve satış neticesinde elde edilen gelir mülkü alan ve satan arasında mülkiyet oranlarına göre paylaşılmalıdır (Dabiri, 2012, 11). Örneğin, başlangıçta 100.000 TL değerindeki dairenin %50 taksitlerini ödeyen alıcı, mülkiyetin yarısına sahip olmuştur. Satıcı da mülkiyetin diğer yarısına sahiptir. Eğer dairenin satılmaya karar verildiği andaki değeri serbest piyasada 120.000 TL ise, her bir taraf dairenin satışında elde edilen gelirin %50’sine tekabül eden 60.000 TL alır. Bu durumda tarafların kârı 10.000 TL’dir. Şayet daire 80.000 TL’ye satılıyor ise, bu durumda tarafların payı 40.000 TL olacaktır. Yani taraflar 10.000 TL zarar etmiş olacaklardır.

Sonuç ve Öneriler

Mevcut para kredi kurumlarının işleyişi cari faizli sisteme göre tanzim edilmiştir. Bu nedenle, faizsiz finans kuruluşlarının faizli bankaların egemen olduğu finans piyasalarında rekabet etme gücü sınırlıdır. Faizsiz finans kuruluşları sadece belli alanlarda iş yapmak zorunda kaldıkları için rekabet güçlerini artıramamaktadırlar. Bu da faizsiz finans kuruluşlarıyla iş yapanların şikâyetçi olmalarına neden olmaktadır.

Bu makalede, faizsiz finans kuruluşları tarafından gayrimenkul edinmek isteyen kişilere sağlanabilecek bir yöntem olan Azalan Mülk Ortaklığı incelenmiştir. Bu yöntemde, faizsiz olarak gayrimenkul almak isteyen kişi faizsiz finans kuruluşuna Azalan Mülk Ortaklığı teklif eder. Teklif kabul edilirse, taraflar üzerinde anlaştıkları mülkün alım-satım ortaklığını tesis ederler. Sonrasında, satıcı (faizsiz finans kuruluşu) mülkiyetteki sahip olduğu kısmı alıcıya kiralar. Son olarak da mülkiyetin taksitler halinden satılması gerçekleşir. Burada, zaman içinde, alıcı tarafın mülkiyetteki payı artacak ve kira ödemesi azalacaktır. Satıcı taraf ise kendi mülkiyetindeki kısımdan kira geliri elde edecektir. Kira ve taksit ödemeleri cari fiyatlar üzerinden yapılacağından dolayı taraflar enflasyonun etkilerinden korunacaktır. Azalan Mülk Ortaklığı yönteminin geliştirilip uygulanması, ülkemizde ve diğer İslam ülkelerinde faizsiz konut, işyeri ve fabrika finansmanında, makine ve araç-gereç edinmede ve küçük tasarrufların yatırıma yönlendirilmesinde önemli rol oynayacaktır.

Mevcut faizli sistem ile iktisadi büyümenin sürdürülebilirliği giderek güçleşmektedir. Faiz oranlarının artışı enflasyona yol açtığı gibi yatırımların hacmini daraltmakta ve dolayısıyla işsizliğin artmasına yol açmaktadır. Öte yandan, faiz maliyetinin fiyatlara yansıtılması sonucunda, bu maliyeti büyük oranda işçi, memur, emekli ve dar gelirliler ödemektedir. Bu durum gelir dağılımı adaletsizliğini artırmakta ve yoksulluğun yaygınlaşmasına ortam hazırlamaktadır. İslam iktisadı, çağımızın ekonomik sorunlarına farklı bir açıdan ve farklı bir paradigma ile yeni çözümler üretme potansiyeline sahiptir. Son yıllarda İslam iktisadı ve finansı küresel gündeme getirilmiştir ve sermaye oluşumu sürecine önemli katkılar sağlayarak ekonomik büyümeyi olumlu etkilemiştir. Faizsiz finans kuruluşları, yasal ve kurumsal altyapılarında eksiklikler bulunduğundan dolayı, yatırım hacmini artırıcı ve gelir paylaşımındaki adaleti sağlayıcı işlevlerini yeterince yerine getirememektedirler.

Azalan Mülk Ortaklığının verimli ve etkin bir şekilde uygulanabilmesi için öncelikle faizsiz uygulamaların önündeki mevcut yasal ve kurumsal engellerin kaldırılması gerekmektedir. Bunun için mevcut kurumsal yapı yeniden yapılandırılmalıdır. Şayet, bu amaca yönelik mevzuat boşlukları giderilerek İslam iktisadı ve hukuku ilkelerine göre düzenlenecek yasa ve kurallar çıkartılır ise, Azalan Mülk Ortaklığı ülkemizde faizsiz bir finans yönetimi olarak uygulanabilir ve böylece yatırımların gerçekleşmesine önemli katkılar sağlayabilir. Ülkemiz ekonomisinde üretim ve istihdam bakımından önemli konumda bulunan inşaat sektöründe Azalan Mülk Ortaklığı yöntemiyle gayrimenkul edinmenin önün açılması, dar gelirli kesimin düşük maliyetlerle konut edinmesine ve finansal değerlerin reel üretime kanalize edilmesine ortam hazırlayabilir. Böylece, reel üretim artışı sağlanarak, iktisadi büyümenin sürdürebilir kılınmasına yardımcı olabilir.

Kaynak: Finansal Araştırmalar ve Çalışmalar Dergisi