Kira Sertifikaları (Sukuku) İle İlgili Yasal Düzenlemeler ve İşleyişi

Türkiye’de sukuk uygulaması, Varlık Kiralama Şirketleri (VKŞ) tarafından çıkarılan kira sertifikaları şeklinde ortaya çıkmıştır. Çeşitli sukuk uygulamaları arasında sadece İcara Sukuk olarak ifade edilen kira sukuku ile ilgili mevzuat hazırlanmıştır. Sermaye Piyasası Kurulu tarafından yeni sermaye piyasası araçlarının Türkiye finansal piyasalarında işlem görmesine yönelik çalışmalar kapsamında hazırlanan Seri: III, No: 43 sayılı “Kira Sertifikalarına ve Varlık Kiralama Şirketlerine İlişkin Esaslar Hakkında Tebliğ” 01/04/2010 tarih ve 27539 sayılı Resmi Gazete’de yayımlanarak yürürlüğe girmiştir. Bu tebliğ ile, özel sektör şirketlerinin kira sertifikası ihracı imkanı ortaya çıkmış ve bu enstrüman ile sermaye

piyasalarından fon temin etmelerine imkân tanınmıştır. Tebliğde yer alan bazı kavramların tanımı tebliğin 3.maddesinde aşağıdaki gibi yapılmıştır:

Kaynak kuruluş: Sahip olduğu veya kiraladığı varlıkları, kiralamak üzere varlık kiralama şirketine devreden anonim şirketidir.

Kira sertifikası: Varlık kiralama şirketinin satın almak veya kiralamak suretiyle devraldığı varlıkların finansmanını sağlamak amacıyla düzenlediği ve sahiplerinin bu varlıklardan elde edilen gelirlerden payları oranında hak sahibi olmalarını sağlayan menkul kıymet, kira sukukudur.

Kurucu: Aracı kurumlar, bankalar ve kaynak kuruluşlarıdır.

Varlık: Varlık kiralama şirketinin satın alacağı veya kiralayacağı her türlü menkul veya gayrimenkul malları ve maddi olmayan varlıklardır.

Varlık kiralama şirketi (VKŞ): Aracı kurumlar, bankalar ve kaynak kuruluşlar tarafından münhasıran kira sertifikası ihraç etmek üzere kurulmuş olan anonim şirkettir.

Tebliğ varlık kiralama şirketleri ve kira sertifikaları ile ilgili düzenlemelerle ilgili olsa da, esas olarak söz konusu olan bir kira sukukudur. Zaten kira sertifikası ile ilgili tanımın sonunda bu sertifikaların aynı zamanda kira sukuku olduğu ifade edilmiştir. İlgili tebliğ ile yayınlanan düzenlemeler ve Kira Sertifikasına ilişkin genel esaslara aşağıda yer verilmektedir (turkiyefinans.com.tr, 2013):

– Katılım Bankacılığı prensipleri ile uyumlu “faizsiz tahvil” olarak da tanımlanan ve global bir yatırım aracı haline gelen Sukuk’a benzer bir enstrüman olarak Kira Sertifikası oluşturulmuştur.

– Tebliğ ile yatırımcı hakları koruma altına alınmış, VKŞ tarafından yatırımcılar hesabına devralınmış olan varlıkların veya bu varlıklardan elde edilen gelirlerin amacı dışında kullanılmasının önlenmesini teminen, VKŞ esas sözleşmesinin Sermaye Piyasası Kurulu onayı zorunlu tutulmuştur.

– Tahvil ile benzer işleyiş yapısına sahip olan Kira Sertifikasının, satış sonrasında nakdi kaynak girişine imkân verecek dayanak bir varlığa bağlı olarak ihraç edilmesi, yani daha korumalı bir teminat yapısı içeriyor olması nedeniyle yatırımcılar

açısından güvenli bir ürün olarak ön plana çıkacaktır.

– Sistem temel olarak, kaynak kuruluşun VKŞ’ye devrettiği varlıkları daha sonra geri kiralaması suretiyle fon temin etmesi ve bu kira gelirinin pay sahiplerine hakları oranında dağıtılması üzerine kurgulanmıştır. VKŞ, ilk etapta devraldığı bu varlıkların finansmanını ihraç edeceği kira sertifikası ile karşılamakta, söz konusu sertifikaların dönemsel ödemelerini ise kaynak kuruluştan gelen dönemsel kira gelirleri ile gerçekleştirmektedir. Vade sonunda ise kaynak kuruluşa geri devredilen söz konusu varlıklardan elde edilen gelir, kira sertifikası sahiplerine payları oranında dağıtılarak ihraç edilmiş olan kira sertifikası itfa edilmektedir.

Tebliğin 5. maddesinde VKŞ’nin faaliyet konusuna esas sözleşmesinde yer alacak faaliyetler şu şekilde belirlenmiştir;

a) Kira sertifikası ihraç etmek,

b) Kendi nam ve kira sertifikası sahipleri hesabına her türlü varlığı devralmak, kiralamak, varlıklardan elde edilen gelirleri payları oranında kira sertifikası sahiplerine ödemek,

c) Kira sözleşmesinin sonunda, başlangıçta anlaşılan koşullarda kiraya konu varlığı kaynak kuruluşa devretmek.

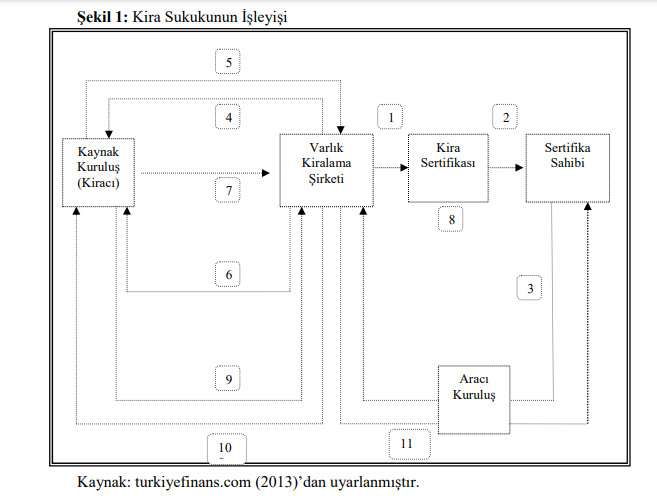

Kira sertifikalarının ihraç edilebilmesi için öncelikle sadece bu amaçla bir varlık kiralama şirketinin kurulması gerekir. Bu şirketin kurulmasıyla yukarıdaki şemada belirtilen sürecin işleyişi başlar. Sürecin işleyişini gösteren şemanın işlem basamakları aşağıda belirtilmiştir.

1.adım: VKŞ, varlığın toplam bedeline eşdeğerde kira sertifikalarını ihraç eder.

2.adım: Yatırımcılar kira sertifikalarını satın alırlar.

3.adım: Yatırımcılar kira sertifikalarının toplam bedelini VKŞ’ine öderler.

4.adım: VKŞ, tahsil ettiği kira sertifikaları bedelini kiralamaya konu olan varlığı satın almak üzere kaynak kuruluşa aktarır.

5.adım: Kaynak kuruluş, kiralamaya konu olacak varlığın mülkiyetini vadenin sonunda geri satın almak üzere VKŞ’ine devreder.

6.adım: VKŞ, mülkiyetini devraldığı varlıkla ilgili bir kira sözleşmesi yaparak kira sertifikalarında belirtilen vadenin sonuna kadar kaynak kuruluşa kiralar.

7.adım: Kaynak kuruluş söz konusu varlığın kira bedelini düzenli olarak belirli periyotlarla (örneğin aylık olarak) VKŞ’ne öder.

8.adım: VKŞ, kaynak kuruluştan aldığı kira bedellerini yatırımcılara kira sertifikalarının periyodik ödemelerinde kullanılır.

9.adım: Kira sertifikalarında belirtilen vadenin sonunda kaynak kuruluş, daha önce mülkiyetini VKŞ’ne belli bir bedel karşılığında devrettiği varlığın mülkiyetini tekrar almak üzere aynı tutarı VKŞ’ne öder.

10.adım: VKŞ, vade sonunda kiralamaya konu olan varlığın mülkiyetini kaynak kuruluşa devreder.

11.adım: VKŞ, 1.ve 2. adım gereği yatırımcılardan tahsil ettiği kira sertifikaları ana paralarını geri öder.

Kira sertifikaları aynı zamanda kira sukuku olarak da bilinmektedir ve Türkiye’de sukuk uygulamalarına ilişkin ilk çalışmadır. 17 Ağustos 2010’ da Kuveyt Türk Katılım Bankası tarafından gerçekleştirilen ilk ihraç 100 milyon dolar değerindedir ve senetler %.5.25 sabit getiri oranlı olarak Ağustos 2013 tarihine kadar vadeli olacak şekilde işleme tabi tutulmuştur. Nüfusunun büyük bir çoğunluğu Müslüman olan Türkiye’ de İslami kurallara uygun bir tahvil olan sukuk ihracının bu ilk uygulaması büyük ilgi görmüş ve ülkenin alternatif İslami finansal yapılara açık ve hazır olduğunun bir göstergesi sayılmıştır (Büyükakın ve Önyılmaz, 2012:10) Hazine Müsteşarlığı tarafından 18 Eylül 2012 tarihinde Citigroup, HSBC ve Liquty house üçlüsüne yetki verilerek 1,5 milyar dolar tutarında sukuk satışa çıkarılmıştır. İlk gerçekleştirilen ihalenin sonucunda 5 kat talep gelmiştir. Sukukun %58’i Ortadoğu, %13’ü Avrupa, %12’si Asya, %9’u Türkiye ve %8’i de ABD’deki yatırımcılara satılmıştır (Halıcı ve Halıcı, 2013:238).