COVID-19 pandemisinin sanayi üretimi ve ticari mallar üzerindeki etkileri belirli mallar, hizmetler ve ticaret ortakları arasında değişiklik göstermiştir. Metnin yazarları olan Christine Arriola, Przemyslaw Kowalski ve Frank van Tongeren bu yazıda genel hatlarıyla ürünler, kaynaklar ve amaçlar arasındaki ticaret akışlarındaki değişikliklerin benzeri görülmemiş çeşitliliğinin yüksek belirsizlik ve uyum maliyetlerine işaret ettiğini ve yeni risk azaltma stratejilerini benimsemek veya mevcut olanı yoğunlaştırmak için ek teşvikler gerektirdiğini anlatmaktadır.

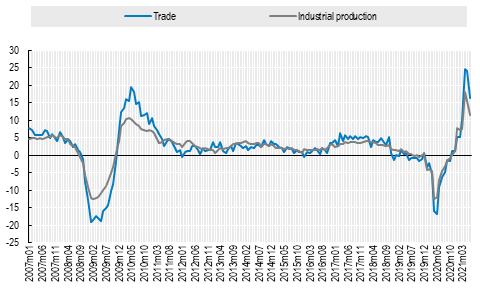

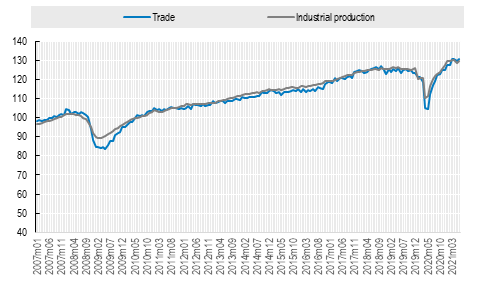

İkinci Dünya Savaşı’ndan bu yana ticaret ve üretim hacimlerinde en büyük düşüşlerden bazıları 2020 yılına damgasını vurmuştur. 2020’nin ilk yarısında hem dünya sanayi üretiminde hem de mal ticaretinde yaşanan düşüşler, Küresel Mali Krizin (KFK) dip noktasındakilere benzer bir derinliğe sahipti. Ancak bu düşüşler 2020’de daha çok V şeklinde bir toparlanmaya işaret ederek daha hızlı bir şekilde gerçekleşti ve daha sonra ortadan kayboldu. Ayrıca ticaretin ve üretimin etkileri, belirli mallar, hizmetler ve ticaret ortakları arasındaki oldukça çeşitliydi.

Dünya mal ticaretinde çift haneli bir düşüş öngören pandemi dönemi ilk beklentileri 2020 yılında gerçekleşmedi. Küresel ticaret, yaklaşık 2020 ortalarından itibaren olağanüstü hızlı bir tempoda şoktan kurtuldu.

Şekil 1. Dünya mal ticareti ve sanayi üretim hacimleri (2010=100, mevsimsellikten arındırılmış veriler) / CPB, Hollanda Ekonomik Analiz Bürosu’ndan alınan verilere dayanan OECD hesaplamaları.

Panel A. Ticaret hacmi (Endeks, 2010=100)

Panel B. Yıllık büyüme oranları (%)

Bununla birlikte, ticari çöküş bütün ürünleri aynı ölçüde etkilemedi ve yükselen dalga da küresel ticaret sisteminin tüm parçalarını eşit olarak arttırmadı. Belirli mallar, hizmetler ve ticaret ortakları arasındaki ticari etkiler bizlere oldukça çeşitli bir tablo sunmaktadır. Güncel olan çalışmamızda 2020’de COVID-19 salgını sırasında ürün bileşiminde ve ticaret coğrafyasında meydana gelen bazı ayrıntılı değişiklikleri açıklamıştık.

2020’de hizmet ticareti, mal ticaretine göre daha fazla geriledi ve daha yavaş toparlandı. Beklendiği üzere, seyahat ve turizm hizmetlerindeki ticaret önemli ölçüde düştü. Ancak, telekomünikasyon ve IT hizmetleri gibi dijital olarak sunulan hizmetler büyük bir çıkış yaptı. Genel olarak, OECD ülkelerinde hizmet ihracatının değeri, 2020 yılında %8,2 oranında düşen mal ihracatının değerinin iki katı kadar düşerek %16,7 oldu. Bu düşüş ticarettekilere kıyasla çıktıdaki nispeten büyük ayarlamaları destekleyen bir faktördü. Çünkü hizmetler, uluslararası ticaretteki ağırlıklarından daha büyük bir ekonomik paya sahiptir.

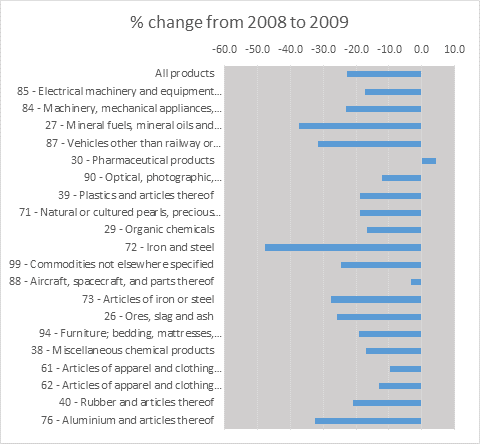

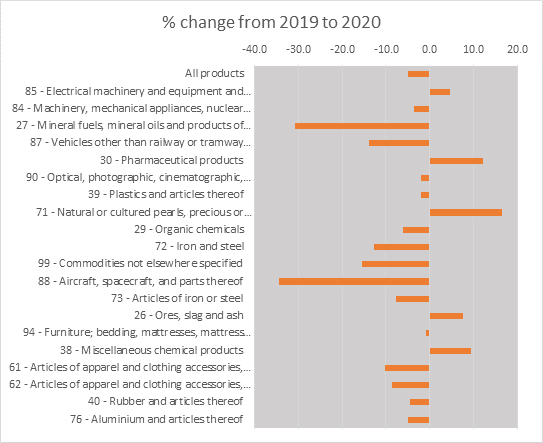

Çeşitli mal ve hizmetlerin ticareti azalırken, bazı ürünlerde bu oran önemli ölçüde arttı. Bu bağlamda mal ticaretinin ürün yapısı da önemli ölçüde değişmiştir. Örneğin, yakıt, uçak, araba, makine ve çelik gibi ürünlerin ticaretinde ani düşüş yaşanırken; koruyucu ekipman, ilaç, gıda ve elektronik ev aletleri gibi ürünlerinin ticaretinde artış gözlenmiştir.

Analizimiz, 2020’de farklı ürün kategorilerindeki ticari değişimin yalnızca KFK döneminden daha büyük olmadığını, aynı zamanda son yirmi yılı baz aldığımızda herhangi bir yıldan daha büyük olduğunu göstermektedir.

Şekil 2. En Çok İşlem Gören 20 Ürünün Ticaretindeki Değişimler

Not: En çok ticareti yapılan 20 ürün sıralaması, en büyük 37 ekonomide 2019 ihracatında ticaret değeri (ihracat + ithalat) bazında oluşturulmuştur. Bu verilerde 2020’nin tamamında ticari değerler için ürün düzeyinde veriler mevcuttur. Bunlar: Arjantin, Avustralya, Avusturya, Belçika, Brezilya, Kanada, Şili, Çin, Çin Taipeisi, Çek Cumhuriyeti, Danimarka, Almanya, Finlandiya, Fransa, Macaristan, İrlanda, İtalya, Japonya, Kazakistan, Kore, Malezya, Hollanda, Norveç, Filipinler, Polonya, Portekiz, Romanya, Rusya Federasyonu, Singapur, Slovakya, Güney Afrika, İspanya, İsveç, İsviçre, Türkiye, Amerika Birleşik Devletleri ve Birleşik Krallık. Ürün açıklamalarındaki numaralar 2 basamaklı HS kodlarıdır. Tüm 2 basamaklı HS kodlarının açıklamaları için BM Yoldaş Referans Tablolarına bakılabilir.

Bazı uluslararası tedarik zincirleri pandeminin ilk aylarında baskı altına girdi, ancak veriler aynı zamanda tedarik zincirlerinin 2020’nin sonlarında ekonomik toparlanmada etkili olduğunu da göstermektedir. Asya, 2020’de tedarik zinciri gelişmelerinin merkezinde yer aldı ve Çin mal ihracatında önemli bir ilerleme yaşadı. İthal ürünlerin kat ettiği mesafe, büyük ölçüde Çin ve diğer Asya ülkelerinin duraklamalardan ve diğer bölgelerdeki talep değişikliklerinden kaynaklanan arz boşluklarını doldurmasının bir sonucu olarak 2020’de de artmaya devam etti. Bu değişimler, uluslararası taşımacılık sektöründeki önemli tedirginliklere rağmen gerçekleşti.

2021’deki ticaret büyümesi: Yeni bir ivme mi yoksa yarım kalmış işlerin temizlenmesi mi?

Dünya ticaretinin hem hacmi hem de (yıllık) büyüme oranları, 2021 Mayıs ve Haziran aylarında tarihi zirveye ulaştı. Bu, kısmen 2020’nin ilk yarısında ticarette yaşanan ciddi kesintilerin 2020’den itibaren bastırılmış talebin serbest bırakılması ve uluslararası tedarik zincirlerinde birikmiş işlerin çözülmesinin de etkisiyle birlikte düşük tabandaki bir yansımasıdır. Üretim ve teslimatın zaman içinde değişebildiği yarı iletkenler, plastikler, mobilya ve bisiklet gibi özellikle bozulmayan mallara olan talep kaldığı yerden devam etti.

Bununla birlikte, birçok ülkede 2020’nin sonundaki geçici karantinanın sona ermesinden itibaren, talep, arz ve uluslararası ticaret üzerinde ağırlık yaratan bir karantina ve kısıtlama dalgası 2021’in başlangıcına yeniden damgasını vurdu. 2021’in ilk yarısındaki toparlanma, zaman içinde hızlanarak ülkeler arasında farklı zaman dilimlerinde gelişmeye devam etti. Çin’deki ticaret, özellikle de ihracattaki büyüme 2020’nin ikinci yarısında ve 2021’in başlarında diğer büyük ekonomilerden belirgin şekilde daha hızlıydı. Bu faktörler, 2021’de ticaretteki toparlanmanın etraflıca değerlendirilmesini zorlaştırmaktadır.

2020’de görülen değişikliklerden hangilerinin yalnızca kısa ömürlü olacağı henüz bilinmemekle birlikte, bazılarının daha uzun vadeli değişimler önermesi veya uzun vadeli düzenlemelerle sonuçlanması muhtemel görünmektedir. Her şeyden önce, ürünler, kaynaklar ve hedefler arasındaki ticaret akışlarındaki değişikliklerin benzeri görülmemiş çeşitliliği, yüksek belirsizlik ve düzenleme maliyetleri anlamına gelir. Bu durum da tüketiciler, firmalar ve hükümetler için yeni risk azaltma stratejilerini benimsemeye veya mevcut olanı yoğunlaştırmaya yönelik ek teşviklere yol açar.

Not: Bu blog yazısı, OECD’nin yayımladığı “COVID-19’un Uluslararası Ticaretin Yönleri ve Yapısı Üzerindeki Etkisi” adlı çalışmaya dayanmaktadır.

Yazarlar:

Christine Arriola / OECD Ticaret ve Tarım Müdürlüğü’nde Ticaret Politikası Araştırmacısı

Przemyslaw Kowalski / OECD Ticaret ve Tarım Müdürlüğü’nde Kıdemli Ticaret Politikası Araştırmacısı

Frank van Tongeren / OECD Ticaret ve Tarım Müdürlüğü’nde Kıdemli Danışman ve SMART Veri ve Modelleme Başkanıdır.

islamiktisadi.net için çeviri: Ayşenur Topal

Kaynak: London School of Economics (LSE)