Muhammed Emin Durmuş

Para Vakıfları Üretimi veya Yatırımı Finanse Ediyor muydu?

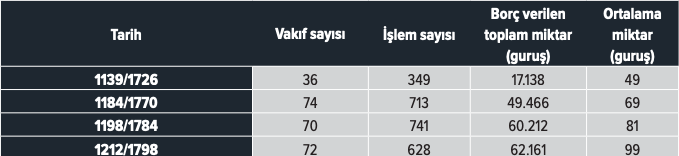

Para vakıflarının tüketim finansmanının yanında ticareti de finanse edip etmedikleri hususu günümüz araştırmacılarının dikkatini çekmektedir. Nitekim bu soruya cevap vermek Osmanlı Dönemi’nde yüzyıllar boyunca faaliyet göstermiş olan para vakıflarının işlevinin daha iyi anlaşılmasını sağlayacaktır. Bu kısa çalışma bu sorunun kesin cevabını ortaya koyma iddiasında olmamakla beraber bazı çalışmalardan hareketle bir çıkarımda bulunma gayesindedir. Muhasebe kayıtlarında hareketle 18. yüzyıl Üsküdar para vakıflarına dair yapılan bir çalışmada konuyla ilgili tespit edilen veriler aşağıdaki tabloda özetlenmiştir.

Tablo 1. Üsküdar Vakıflarının Borç Verdikleri Ortalama Miktarlar

Kaynak: Süleyman Kaya, Muhammed Emin Durmuş, İsmail Bektaş, Arif Akkaya, “Muhasebe Kayıtları Işığında 18.

Yüzyıl Para Vakıflarının Nakit İşletme Yöntemleri”, Uluslararası İslam Ekonomisi ve Finansı Araştırmaları Dergisi (2017)

1139 yılında tespit edilebilen vakıf sayısının az olması, işlem miktarının dolayısıyla borç verilen toplam miktarın diğer yıllara nazaran daha az olmasına sebebiyet vermiştir. Tablodan da anlaşıldığı üzere Üsküdar para vakıflarının farklı zamanlarda vermiş oldukları ortalama borç miktarı 49 guruş seviyesinden 99 guruş seviyesine çıkmıştır. Ortalama borç miktarında yaşanan bu artışta vakıfların bu zaman zarfında sermayelerinin büyümesi, paranın değer kaybetmesi gibi hususların etkili olduğu söylenebilir. Üsküdar vakıfları üzerine yapılan çalışmada vakıfların borç verdikleri ortalama miktarın 100 guruşa ulaşmadığı görülmektedir. Çizakça, Bursa para vakıfları üzerine yaptığı çalışmasında 1200/1785 yılı için ortalama borç miktarının 76 guruş olduğunu ifade eder. Çizakça, ortalama miktarın düşük olmasından hareketle, vakıflardan borç alan kimselerin girişimci değil bilakis tüketici olduğu tespitinde bulunur (Çizakça, 1999, s. 116). Bu çalışmalarda elde edilen ortalama miktarların görece düşük olması, vakıfların en azından ilgili dönem ve bölgelerde büyük girişimler için finansman sağlamadığını gösterebilir. Buna ilaveten Üsküdar para vakıflarında borç alan kişiler arasında kadınların da önemli bir yer tutması borcun daha ziyade tüketim amaçlı alındığı şeklinde yorumlanabilir (Durmuş, 2016, s. 67; Kaya, 2010, s. 107).

Bütün bu ifadelerden hareketle para vakıflarının hiçbir zaman üretim veya yatırım amaçlı borç vermedikleri şeklinde bir çıkarımda bulunmak sağlıklı değildir. Zira Üsküdar vakıflarının verdiği borçlar arasında İsmail adlı birine 842 guruş, Mustafa Bey’e 550 guruş, Seyyid İbrahim Efendi’ye 500 guruş, Osman Çelebi’ye 495,5 guruş gibi nispeten yüksek miktarlar da bulunur (Durmuş, 2016, s. 51). Bu meblağların o günün şartlarında tüketimden ziyade ticari amaçla alınmış olması muhtemeldir. Çizakça da Suraiya Faroqhi’nin Bosna para vakıflarının Venedik ile ticaret yapan Bosnalı tüccarlara önemli miktarlarda kredi sağladığına dair belgeler bulduğunu ifade eder (Çizakça, 2000, s. 25). Bu gibi örneklerden hareketle para vakıflarının bazı durum ve zamanlarda az sayıda da olsa ticari krediler verdiğini söylemek mümkündür. Buna ilaveten vakıflardan borç alan kişiler arasında pek çok esnafın da bulunması küçük çaplı da olsa ticaret finansmanı verildiğini göstermektedir. Yani para vakıflarının genel olarak tüketimi finanse ettikleri, bunun yanında istisnai de olsa birtakım ticari işlemler için de finansman sağladıklarını söylemek mümkündür. Ayrıca bu finansmanların bir sonraki başlıkta da ifade edildiği üzere ortaklık yoluyla değil de bilakis muamele-i şer‘iyye veya istiğlâl usulleriyle sağlandığı unutulmamalıdır.

Para Vakıfları Mudârebe, Bidâa gibi Usullerle Finansman Sağlıyor muydu?

Konuya geçmeden önce mudârebe ve bidâa terimlerinin ne anlama geldiğini açıklamak faydalı olacaktır. Mudârebe, kar paylaşımına dayanan, bir tarafın emek diğer tarafın sermaye koyduğu ortaklığı ifade eder. Bidâa ise kârın tamamının sermaye sahibine ait olması şartıyla işletmeciye sermaye verme anlamına gelen bir terimdir. Bazı fıkıh kitaplarında ve vakfiyelerde vakfedilen paranın işletilme usulleri arasında nazari olarak mudârebe ve bidâa gibi usullere de yer verilmesi, günümüzde yapılan çalışmalarda bu yöntemlerin fiili olarak para vakıfları tarafından kullanıldığı şeklinde yorumlanmasına neden olmuştur (Kaya vd., 2017, s. 59). Bu çalışmalarda para vakıflarının bu işlemlere finansman sağladıklarına dair bir örnek dahi ortaya konulamaması, bu çıkarımın çok da sağlıklı olmadığını göstermektedir. Nitekim para vakıflarının bu usuller ile işlem yapmadıklarını iddia eden çalışmaların ortaya koydukları argümanlar bunu teyit etmektedir.

Kaya, Durmuş, Bektaş ve Akkaya, 18. yüzyıl Üsküdar vakıfları üzerine muhasebe kayıtlarından hareketle yaptıkları çalışmada yaklaşık 80 vakfın gerçekleştirdiği 9000 küsur borç işleminden hiçbirinin mudârebe ve inan gibi ortak lığa; karz veya bidâa gibi yardımlaşmaya dayalı olmadığını bilakis bu işlemlerin muamele-i şer‘iyye, istiğlâl veya ferâğdan ibaret olduğu ifade ederler. (Kaya vd., 2017). Özcan, Kanuni Dönemi’nde de Üsküdar para vakıflarının bu usuller ile işlem yapmadıkları tespitinde bulunur (Özcan, 2003). Aynı şekilde Çizakça da Bursa para vakıfları üzerine yaptığı çalışmasında, vakıfların yıllık gelirlerinin aynı oranda sabit kalmasından hareketle mudârebe veya bidâa gibi usullerin kullanılmadığını, vakıfların muamele-i şer‘iyye ile işlem yaptıklarını ifade eder (Çizakça, 1993, s. 71). Bunlara ilaveten Gedikli, mudârebe üzerine yaptığı çalışmasında binlerce arşiv belgesini taramasına rağmen para vakıflarının mudârebe usulü ile borç verdiklerine dair kesin bir bilgiye rastlamamıştır. Sadece bir belgede böyle bir ihtimalin bulunduğu ancak bu işlemde de mudârebe ile borç verenin vakıf mı yoksa vakıf çalışanı mı olduğunun tam olarak tespit edilemediğini söyler (Gedikli, 1998, s. 96).

Bu çalışmalardan hareketle her ne kadar bazı vakfiyelerde teorik olarak mudârebe veya bidâa usulleri ile işlem yapabilecekleri zikredilmiş olsa da para vakıflarının pratikte riskli ve uzun vadeli olan bu usuller ile en azından zikredilen dönemlerde işlem yapmadıklarını söylemek mümkündür. Zira vakıflar çalışanlarına düzenli olarak maaş ödemekte, bunun yanı sıra vâkıf tarafından belirlenen cihetlere her yıl birtakım düzenli masraflar yapmaktadırlar. Dolayısıyla vakfın yıllık sabit giderlerinin karşılanması, bir başka ifadeyle hizmetlerinin aksamaması için düzenli ve kısa vadeli gelire ihtiyacı vardır. Bu geliri elde etmek için en uygun usul de muamele-i şer‘iyye ve istiğlâldir. Mudârebe veya bidâa gibi usullerle finansman sağlanması durumunda ise vakıf ancak o işlemden kâr edilmesi durumunda kendisine düşen payı almaya kadirdir. Kârın ne zaman elde edilebileceği veya elde edilip edilemeyeceği belli değildir. Zira bu işlemlerde zarar edilmesi de imkân dâhilindedir. Buna ilaveten mudârebe veya bidâa genellikle daha uzun vadeli işlemlerdir. Bütün bu handikaplar sebebiyle mütevellilerin bu usulleri tercih etmemiş, sabit giderleri karşılamak maksadıyla daha pratik, risksiz ve kısa vadeli olan işlemlere yönelmiş olduğunu söylemek mümkündür.

Sonuç

Gayrimenkul vakıflarından farklı olarak nakit para ile kurulan para vakıfları, zengin olmayan geniş toplum kesimlerinin küçük nakdi birikimlerini vakfa dönüştürmesine imkân sağlamıştır. Bu uygulama neticesinde bireylerin mütevazı bütçeleriyle vakıf kurmalarının önü açılmakla birlikte faizin yasak olduğu bir toplumda bireylerin küçük ölçekli finansman ihtiyaçları da karşılanmıştır. Yani para vakıfları gayrimenkul vakıflarının icra etikleri hizmetlere ilaveten ihtiyaç duyanlara birtakım şer‘i yöntemlerle borç para vermek suretiyle de bir çeşit finansman mekanizması işlevi de görmüşlerdir. Bu süreçte para vakıflarının meşruiyeti hususu özellikle 16. yüzyıl uleması arasında tartışmalara konu olsa da nihayetinde bu vakıfların ve yaptıkları işlemlerin meşru olduğu kabul edilmiştir. Böylece para vakıfları, Osmanlı vakıf medeniyetine farklı bir boyut kazandırmış ve vakıf kurumunun yaygınlaşıp gelişmesine önemli bir katkı sağlamışlardır.

Vakıfların kuruldukları gayeye hizmet edebilmeleri için sürekli bir gelir kaynağına ihtiyaçları vardır. Gayrimenkul vakıfları sahip oldukları gayrimenkulleri kiraya vererek gelir elde ederken, para vakıfları da sahip oldukları sermayeyi Osmanlı ulemasının İslam hukukundaki bazı akitleri geliştirerek ortaya çıkardıkları muamele-i şer‘iyye, istiğlâl gibi usullerle işleterek gelir elde etmişlerdir. Vakıfların bu usuller ile işlem yaparken uygulayacakları kâr oranları da devlet tarafından sınırlandırılmış, böylece hem vakıfların hem de tefecilerin halka yüksek oranlarla borç vermesinin önüne geçilmek istenmiştir.

Günümüzde para vakıfları üzerine yapılan bazı çalışmalarda, fıkıh kitapları ve vakfiyelerde para vakıflarının sermayelerini mudârebe veya bidâa usulleriyle işletmelerine dair bilgilerden para vakıflarının sermayelerini bu ortaklıklarla da işlettiği şeklinde çıkarımlar yapılmaktadır. Ancak sadece fıkıh kitapları ve vakfiyelerde vakıf paraların işletilmesi hususunda bu yöntemlerin teklif edilmesi veya birer seçenek olarak zikredilmiş olmasından hareketle para vakıflarının bu yöntemlerle işlem yaptığını söylemek çok sağlıklı değildir. Nitekim para vakıflarının yaptıkları bütün işlemlerin kaydedildiği muhasebe kayıtlarına bakıldığında vakıfların bu iki işlemi hiç kullanmadıkları bilakis sadece muamele-i şer‘iyye ve istiğlâl ile borç verdikleri görülmektedir.

Para vakıflarının uzun vadeli ve kâr-zarar riski olan ortaklıklardan ziyade riski az ve kısa vadeli bu usuller ile işlem yapmış olmaları yadırganmamalıdır. Zira her vâkıf, vakfının ebediyen faaliyet göstermesini ister. Bunun gerçekleşmesinin bir yolu da vakfın riskten uzak, daha garantili yöntemlerle işlem yapmasıdır. Vâkıfların borç işlemlerinin maddi değeri yüksek rehin veya zengin kefil gibi teminatlar alınarak yapılmasını talep etmeleri de bunun bir gereğidir. Bunun yanında her bir vakıf kurulurken vâkıfı tarafından bir bilanço hazırlanmaktadır, yıllık gelirine göre o yılda yapacağı masraflar ve bünyesinde çalışan görevlilere ödeyeceği ücretler belirlenmektedir. Vakfın sermayesinin mudârebe ile işletilmesi söz konusu olduğunda vakfın kâr edip edemeyeceği etse bile ne zaman ve ne kadar kâr edeceğinin önceden bilinmemesi yani gelirin net olarak belirlenememesi vakfın giderlerinin de belirlenmesini zorlaştırmaktadır. Zira vâkıf gelire göre gider belirlemek zorundadır ki vakıf amacını gerçekleştirebilsin. Dolayısıyla hem zarar ortaya çıkması durumunda vakfın ebediliğine halel gelme ihtimali bulunmasına hem de sabit giderlerin karşılanabilmesi için sabit gelire ihtiyaç duyulması gibi nedenlerle vakıfların kâr-zarar riski taşıyan ve görece uzun vadeli olan ortaklıklarla işlem yapmadıklarını söylemek mümkündür. Sonuç olarak bazı fıkıh kitaplarında ve vakfiyelerde paranın işletilme yöntemi olarak mudârebe ve bidâa gibi usuller zikredilmiş olsa dahi mütevelliler vakfın hizmetlerini yerine getirme noktasında daha uygun, daha düzenli, kısa vadeli ve riski az olan muamele ve istiğlâl işlemlerini tercih edip tatbik etmişlerdir.

Para vakıflarının tüketimi finansmanına ilaveten üretim veya yatırım için bir başka ifadeyle ticareti faaliyetler için finansman sağlayıp sağlamadıkları meselesi de pek çok çalışmada kendisine yer bulmuştur. Bu meseleyi kısaca özetleyecek olursak; para vakıflarının genel olarak tüketimi finanse ettikleri, bunun yanında istisnai de olsa birtakım ticari işlemler için de finansman sağladıklarını söylemek mümkündür.

Hanefî literatüründe para vakfının meşruiyeti İmam Züfer’e nispet edilerek Züfer’in vakfedilen paraların mudârebeye verileceğini elde edilen kârın da vakfın gayesine sarf edileceği görüşünde olduğu ifade edilir. İslamî bankalar kurulurken de bu bankaların Mith Gamr örneğinde olduğu üzere ortaklıklara finansman sağlayacağı temennisi hâkim olmuştur. Ancak vakıada hem para vakıfları hem de İslamî bankalar bu temennilerin aksine daha risksiz, kısa vadeli, pratik, düzenli ve garanti gelir getirecek işlemlere yöneldikleri görülmektedir. Bu hususta kurumların bu yöntemleri tercih etmeleri kadar kişilerin ortaklıktan ziyade finansman ihtiyaçlarını gidermeye yönelik finansman talep etmelerinin etkili olduğunu söylemek mümkündür. Yani her iki kurumun da ortaklık hedefiyle yola çıkıp netice itibariyle bireysel finansmana yönelmiş olmaları, bu kurumların çıkarlarıyla kişilerin taleplerinin çakışmasının bir sonucudur