Ayhan Yatbaz

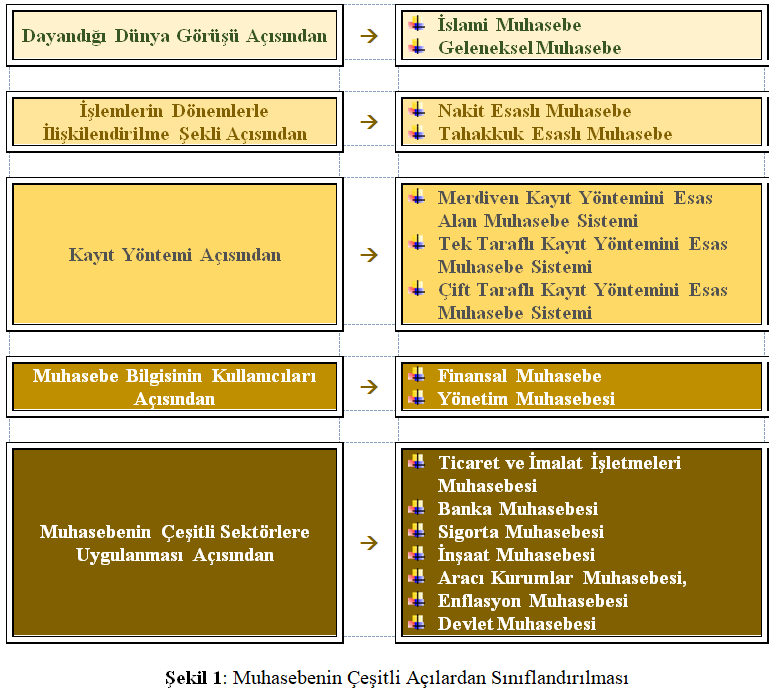

İslami muhasebe kavramına değinmeden önce muhasebe kavramı üzerinde durmakta yarar vardır. Böylelikle İslami muhasebenin muhasebe bilimi içerisindeki yeri ve önemi daha iyi anlaşılacaktır. Muhasebe bir işletmenin finansal anlamda paydaşlarıyla iletişimini sağlayan dili olarak farklı şekillerde tanımlanabilir. Sevilengül (2003) muhasebeyi, “bir örgütün kaynaklarının oluşumunu, bu kaynakların kullanılma biçimini, örgütün işlemleri sonucunda bu kaynaklarda meydana gelen artış veya azalışları ve örgütün finansal açıdan durumunu açıklayan bilgileri üreten ve bunları ilgili kişi ve kuruluşlara ileten bir bilgi sistemi” olarak tanımlamışken, Örten (2000) “işletmelerdeki ekonomik olaylara ait kayıtlama, rapor düzenleme ve düzenlenen raporları yorumlayarak ilgililere mali açıdan yol göstermeye ilişkin usul ve kuralları öğreten bir bilim dalı” tanımlamış, Kiracı ve Köse (2002) ise “bir işletmeyle ilgili ekonomik olay ve işlemleri takip eden, sınıflandıran, belgelere dayandıran, kayıt altına alan, bunları finansal tablo ve raporlara dönüştürerek ilgililere sunan bir bilgi üretim sistemi” şeklinde tanımlamıştır. Muhasebe çeşitli açılardan sınıflandırılabilir. Aşağıda İslami muhasebenin, muhasebe bilimi içerisindeki yerini göstermek amacıyla muhasebe biliminin çeşitli açılardan sınıflandırılması verilmiştir.

Şekil 1’de görüldüğü üzere muhasebe çeşitli açılardan sınıflandırılabilmektedir. İslami muhasebe için en uygun sınıflandırma muhasebe biliminin dayandığı dünya görüşüne göre yapılmaktadır. Muhasebenin bu şekilde sınıflandırılmasının en temel sebebi raporlamada İslami ilkeleri esas alıp almamasına dayanmaktadır. Muhasebe tanımında olduğu gibi İslami muhasebede çeşitli tanımlar bulunmaktadır. Abdul Rahman (2010) İslami muhasebeyi “bilginin potansiyel ve muhtemel kullanıcıları tarafından bilinçli yargı ve kararları mümkün kılmak amacıyla, sosyal refahı artırmak ve Allah’ın lütfunu aramak için İslami dünya görüşü ve ahlakından esinlenerek ve İslam hukukuna (Şeriat) uyarak ekonomik ve diğer ilgili bilgileri tanımlama, ölçme ve iletme süreci” olarak, Baydoun ve diğerleri (2018) ise “İslami organizasyonların Şeriatın genel ilkeleri dahilinde finansal ve sosyoekonomik amaçlarını ne ölçüde gerçekleştirdiği hakkındaki bilgileri kaydetme, sınıflandırma ve iletme süreci” olarak tanımlamıştır. Bu tanımlardan anlaşılacağı üzere İslami muhasebe, geleneksel muhasebenin aksine sadece finansal bilgilere değil aynı zamanda finansal olmayan bilgilere odaklanmaktadır. Bunu yaparken de İslami ilke ve kuralları göz önünde bulundurmaktadır. Konunun daha iyi anlaşılması için aşağıda İslami muhasebe ve geleneksel muhasebeyi genel özellikleri itibarıyla karşılaştıran bir tablo verilmiştir.

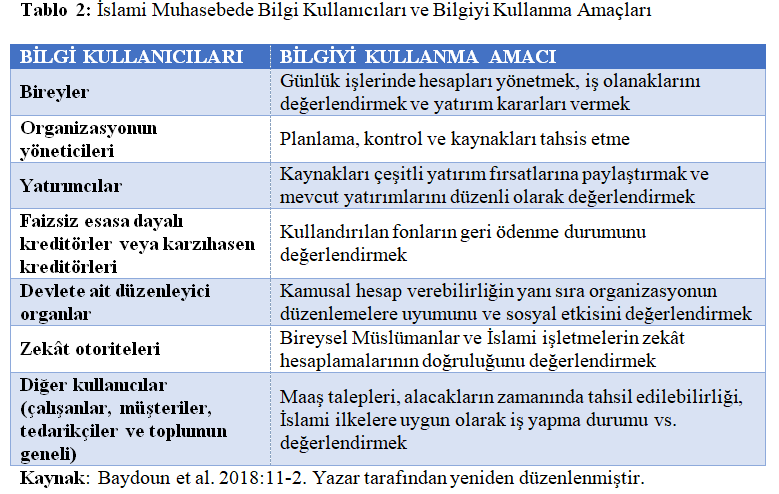

Tablo 1’de görüldüğü üzere İslami muhasebe birçok yönden geleneksel muhasebeden ayrılmaktadır. Bu durum muhasebe biliminin dayandığı dünya görüşü bakımından bir sınıflandırma yapılması gerektiğini destekler niteliktedir. Aşağıda ise İslami muhasebenin ürettiği bilgiyi kullanan taraflar ve bu bilgiyi kullanma amaçlarını gösteren bir tablo verilmiştir.

Tablo 2’de birinci sütunda öncelikle İslami muhasebedeki bilgi kullanıcıları belirtilmiş, ikinci sütunda ise bu kullanıcıların söz konusu bilgiyi kullanma amaçları belirtilmiştir. Örneğin zekât otoriteleri bir organizasyonun zekât yükümlülüğünün olup olmadığını ve yapılan hesaplamaların doğru bir şekilde yapılıp yapılmadığını tespit etmek için İslami muhasebenin ürettiği bilgiyi kullanmak durumundadır. Müslüman bilgi kullanıcıları organizasyonla ilgili faizli işlem yapılıp yapılmadığı ya da İslam dinince yasaklanan ürün ve hizmetlerin ticaretinin yapılıp yapılmadığı bilgisi, bu organizasyonla ilgili alacağı kararlarda etkili olabilir. Bu bakımdan İslami muhasebede bilgi kullanıcıları, geleneksel muhasebeden daha kapsamlı bir anlam taşıdığı da söylenebilir.

Geleneksel muhasebede olduğu gibi İslami muhasebe alanında da standartlaşma çalışmaları bulunmaktadır. Merkezi Bahreyn’in Manama kentinde bulunan AAOIFI 1991 yılından bu yana İslami finansal kurumlara yönelik Finansal Muhasebe Standartları adıyla düzenlemeler yapmaktadır. Bu standartlar 2019 yılı içinde KGK (Kamu Gözetim Kurumu) tarafından Faizsiz Finans Muhasebe Standartları (FFMS) adıyla Türkçeye çevrilerek mevzuata kazandırılmıştır. 1 Ocak 2020 tarihinden itibaren de işletmelerin isteğe bağlı olarak bu standartları uygulamalarına izin verilmiştir. Bu standartlar aşağıda belirtildiği gibidir.

KAYNAKÇA

AAOIFI (İslami Finansal Kurumlar Muhasebe ve Denetim Organizasyonu), https://aaoifi.com/about-aaoifi/?lang=en (Erişim: 21.12.2019)

Abdullah, S. (2018). Conventional and Islamic Perspective in Accounting Potential for Alternative Reporting Framework. International Journal of Economics and Management Engineering, Vol:12, No:2.

Abdul Rahman, A. R. (2010). An Introduction To Islamic Accounting: Theory And Practıce. Kuala Lumpur: CERT Publications.

Baydoun, N. and Willet, R. (2000). Islamic Corporate Reports. Abacus, vol.36, no. 1, pp. 21-91.

Baydoun, N. et al. (2018). Principles of Islamic Accounting. Singapore: Wiley Publication.

KGK (Kamu Gözetimi Muhasebe ve Denetim Standartları Kurumu), https://www.kgk.gov.tr/DynamicContentDetail/9201/Faizsiz-Finans-Muhasebe-Standartlar%C4%B1-(FFMS) (Erişim: 21.12.2019)

Kiracı, M. ve Köse, T. (2002). IASC, FASB ve TMUDESK’teki Muhasebe Standartları Süreci ve Uyumlaştırma. Osmangazi Üniversitesi Sosyal Bilimler Dergisi, Haziran 2002: 1(3).

Örten, R. (2000). Genel Muhasebe ve Tekdüzen Muhasebe Sistemi Uygulama Örnekleri. Ankara: Gazi Kitabevi.

Sevilengül, O. (2003). Genel Muhasebe. Ankara: Gazi Kitabevi.