Ahmet Hamza Yıldırım islamiktisadi.net okurları için dünyanın dört bir yanından raporlar çevirdi!

Ücretlerin Vergilendirilmesi 2023 Raporu

OECD Ülkelerinde İşgücü Vergilerinin ve Sosyal Yardımların Endekslenmesi

OECD’nin Ücretlerin Vergilendirilmesi 2023 raporu, 38 OECD ülkesinin her biri için çalışanlar tarafından ödenen gelir vergileri, sosyal güvenlik katkı payları, nakit yardımlar şeklinde aldıkları transferler ve işverenleri tarafından ödenen sosyal güvenlik katkıları ve bordro vergileri gibi eşsiz bilgiler içermektedir. Raporlanan sonuçlar bir ve iki kazananlı haneler için marjinal ve ortalama vergi yükümlülüğü ve işverenler için zımni toplam işgücü maliyetleri sunmaktadır.

Bu broşür, bu baskının sonuçlarını şu şekilde özetlemektedir:

- OECD’deki ortalama vergi takozunun bir analizinin sunulması 2022’de ülkeler, bir önceki yıla göre değişiklikler ve Ücretlerin Vergilendirilmesi 2023’te ele alınan bazı hane halkı tipleri için 2000 ve 2022 yılları arasındaki eğilimler.

- OECD ülkelerinde ortalama tek bir çalışan için 2022 yılı net kişisel ortalama vergi oranının kısa bir analizinin sunulması.

1. Vergi Takozu

Ücretlerin Vergilendirilmesi 2023 Raporu işgücünün vergilendirmesine ilişkin birtakım ölçümler sunmaktadır. En çok vurgu, kişisel gelir vergisinin toplamı, işçi ve işveren sosyal güvenlik primleri artı herhangi bir bordro vergisi, eksi işçi tarafından alınan faydalar, işçilik maliyetlerinin yüzdesi olarak hesaplanan, işverene işçilik maliyetleri ile çalışanın karşılık gelen net eve dönüş ücreti arasındaki farkın bir ölçüsü olan vergi kamasına verilir. İşverenin sosyal güvenlik katkıları ve (bazı ülkelerde) bordro vergileri toplam işgücü maliyetlerinin bir ölçüsünü belirlemek için brüt ücrete eklenir. Halbuki bilinmelidir ki, bu ölçüm metodu işverenlerin karşılaştığı gerçek işgücü maliyetinden daha düşük çıkmasına sebep olabilir çünkü örneğin işverenler aynı zamanda vergi dışı zorunlu ödemeler yapabilmektedir. Ortalama vergi takozu, işgücü maliyetlerinin vergi ve sosyal güvenlik primlerinde nakit yardımlardan net olarak alınan kısmı ölçmektedir. Buna karşılık, marjinal vergi takozu, işgücü maliyetlerindeki artışın vergi ve sosyal güvenlik katkıları olarak ödenen kısmından nakit yardımların çıkarılmasıyla ölçülmektedir.

OECD ÜLKELERİNDE İŞGÜCÜ VERGİLERİNDEKİ EĞİLİMLER

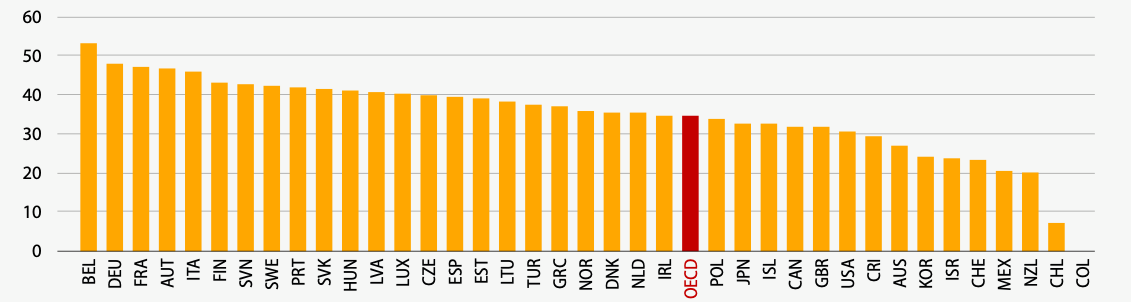

İşgücü vergileri OECD ülkeleri arasında büyük farklılıklar göstermekte olup, ortalama bir işçi için vergi dilimi Kolombiya’da %0’dan başlayıp Belçika’da %53’lere kadar dayanmaktadır.

Grafik: OECD ülkelerindeki ortalama bekar işçi için vergi dilimi (gelir vergisi artı çalışan ve işveren sosyal güvenlik katkıları, eksi nakit yardımlar), işgücü maliyetlerinin yüzdesi olarak (2022).

Ortalama bekar çalışan için vergi takozu 2020’den bu yana sabit kalmıştır.

Grafik: OECD ülkelerinde ortalama bekar çalışan için vergi takozu, işgücü maliyetlerinin yüzdesi olarak, 2000-2022.

İki çocuklu tek gelirli evli çiftler, OECD’deki ortalama bekar işçiden daha düşük bir vergi takozu ile karşı karşıyadır.

İki çocuklu tek gelirli evli çiftler, OECD’deki ortalama bekar işçiden daha düşük bir vergi takozu ile karşı karşıyadır.

Grafik: İşgücü maliyetlerinin yüzdesi olarak 2 çocuklu evli çiftler ile tek çalışan için vergi takozu (2022).

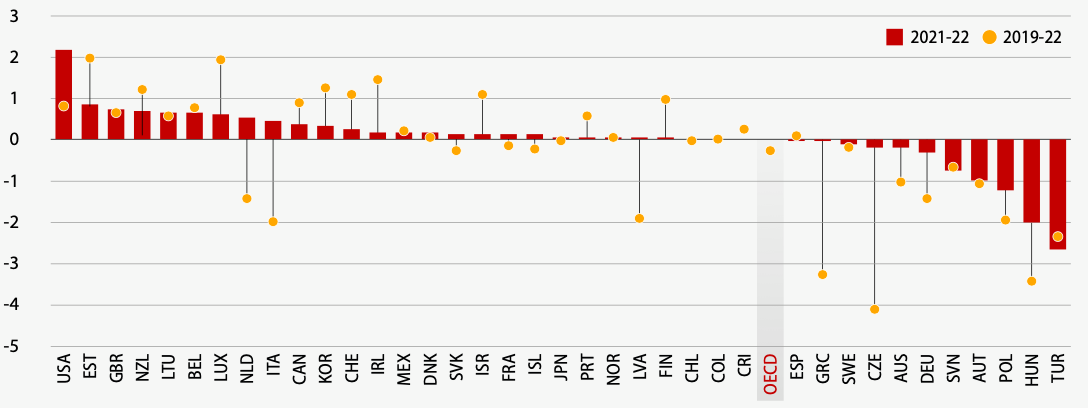

Ortalama bir işçi için vergi takozu geçen yıla oranla 23 OECD ülkesi için artış gösterdi ve 19 ülke için de pandemi öncesi seviyesini aştı.

Grafik: OECD ülkelerinde 2019 ve 2022 yılları arasında ortalama vergi dilimindeki değişim, yüzde puan olarak.

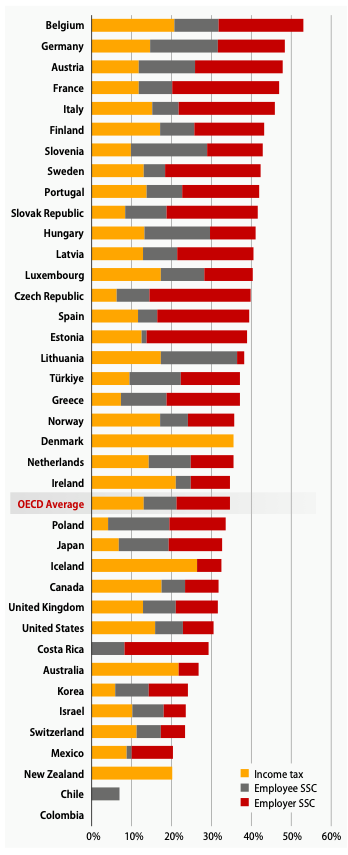

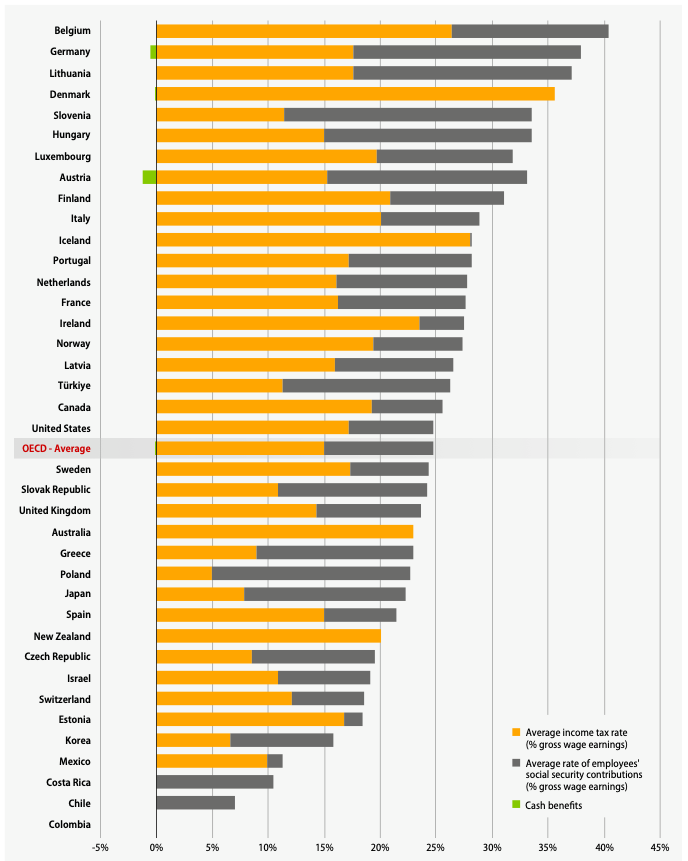

TABLO 1. OECD ÜLKELERİNDE 2022 YILINDA ORTALAMA ÇALIŞAN İÇİN TOPLAM VERGİ TAKOZUNUN KARŞILAŞTIRILMASI

Vergi Takozu

OECD ülkelerinde ortalama işçi için vergi dilimi

Tablo 1, ortalama kazanç seviyelerinde, çocuksuz bekar işçiler için işverene olan işgücü maliyetleri ile buna karşılık gelen net eve giren ücret arasındaki vergi farkının 2022 yılında OECD ülkeleri arasında büyük ölçüde değiştiğini göstermektedir (bkz. sütun 1). Avusturya, Belçika, Fransa, Almanya ve İtalya’da işgücü maliyetlerinin yüzdesi olarak vergi takozu %45’ten fazla iken, Şili ve Kolombiya’da %20’den düşüktür. En yüksek vergi takozu Belçika’da (%53,0) ve en düşük vergi takozu Kolombiya’da (%0,0) gözlemlenmiştir. Kolombiya’da ortalama ücret seviyesindeki bekar çalışanlar 2022 yılında kişisel gelir vergisi ödemezken, emeklilik, sağlık ve istihdam riski sigortasına yaptıkları katkılar vergi dışı zorunlu ödemeler (NTCPs) olarak kabul edilmekte ve bu nedenle Ücretlerin Vergilendirilmesi hesaplamalarında vergi olarak sayılmamaktadır. Tablo 1, OECD ülkelerindeki ortalama vergi takozunun 2022 yılında %34,6 olduğunu göstermektedir.

2. OECD Ülkelerinde İşgücü Vergilendirmesi ve Sosyal Yardımların Endekslenmesi

Enflasyon 2021 ve 2022 yıllarında OECD genelinde keskin bir artış göstererek 1988 yılından bu yana en yüksek seviyesine ulaşmıştır. Ücretlerin Vergilendirilmesi 2023 Raporu, OECD ülkelerindeki işgücü vergisi politikasının enflasyona nasıl tepki verdiğini inceleyen ve büyük ölçüde endekslemeye, yani bir vergi sistemindeki eşiklerin, dilimlerin, kredilerin ve çalışma yardımlarının mutlak değerinin fiyatlardaki, ücretlerdeki ve diğer makroekonomik değişkenlerdeki değişiklikleri yansıtacak şekilde ayarlandığı mekanizmaya odaklanan özel bir özellik içermektedir. Bu ayarlamalar, ücretlerdeki artışların daha büyük vergi yüklerine yol açtığı olgu olan mali sürüklenmeyi dengelemektedir. Analiz 2022’de OECD ülkelerine dağıtılan bir anketin sonuçlarına dayanmaktadır.

Bu özellik, endeksleme politikaları açısından OECD ülkeleri arasında (ve genellikle kendi içlerinde) önemli farklılıklar olduğunu ortaya koymaktadır. OECD ülkelerinin yarısından biraz azı kişisel gelir vergisi sistemlerini otomatik olarak enflasyona göre ayarlarken, daha yüksek bir oran sosyal güvenlik katkılarını ve nakdi yardımları otomatik olarak ayarlamaktadır. Otomatik ayarlama yapan ülkeler arasında çoğu bu ayarlamaları tüketici fiyatlarındaki değişikliklere dayandırmaktadır, ancak bazı ülkeler özellikle sosyal güvenlik katkıları ve nakit yardımlar için ücret göstergelerini ölçüt olarak kullanmaktadır. Çoğu OECD ülkesi, genellikle gecikmeli enflasyon verilerine dayanarak yıllık bazda ayarlamalar yapmaktadır, bu da özellikle yüksek enflasyon dönemlerinde mali sürüklenmeye maruz kaldıkları anlamına gelmektedir.

Bu özellik ayrıca, özellikle düşük gelir düzeyindeki çocuklu hanelerin, endeksleme politikalarının yokluğunda enflasyonun vergi dilimi üzerinde yarattığı yukarı yönlü baskıya karşı oldukça savunmasız olduğunu göstermektedir. Bunun nedeni, bu hanelerin, parametreler ve eşiklerin enflasyona göre ayarlanmaması halinde nominal gelirlerdeki değişikliklere duyarlı olan geniş bir vergi kredisi, yardım ve muafiyet yelpazesine erişebilmeleridir.

| Kişisel Gelir Vergisi | Sosyal Güvenlik Katkıları | Faydalar | |

| Otomatik Endeksleme | 17 (%45) | 21 (%55) | 19 (%50) |

| Keyfi Endeksleme | 21 (%55) | 14 (%37) | 17 (%45) |

| Uygulanamaz | 0 | 3 (%8) | 2 (%5) |

Çocuksuz ortalama bir işçi için 2021 ve 2022 yılları arasında vergi takozundaki değişiklikler Tablo 1’in 2. sütununda açıklanmaktadır. OECD ortalaması, COVID-19 salgınının ikinci yılı olan 2021’de 0,1 yüzde puan düştükten sonra 2022’de 0,04 yüzde puan artmıştır. 2021 ve 2022 yılları arasında vergi dilimi 23 OECD ülkesinde artmış, on bir ülkede düşmüş ve Şili, Kolombiya, Kosta Rika ve Finlandiya’da ortalama çalışan için aynı seviyede kalmıştır. Vergi dilimindeki artışlar Letonya’da 0,02 b.p. ile Amerika Birleşik Devletleri’nde 2,2 b.p. arasında değişmektedir. Vergi dilimindeki artış 8 ülkede 0,5 b.p.’den fazla olurken, sadece Amerika Birleşik Devletleri’nde COVID-19 yardımlarının geri çekilmesinden kaynaklanan 1 b.p.’den fazla bir artış kaydedilmiştir. Azalışlar İspanya’da -0,01 b.p. ile Türkiye’de -2,66 b.p. arasında değişmektedir. Macaristan ve Polonya’da ortalama vergi takozundaki düşüş de yüzde 1 puanı aşmıştır (sırasıyla -2,01 p.p. ve -1,23 p.p.).

Vergi diliminin arttığı hemen hemen tüm ülkelerde, artış daha yüksek kişisel gelir vergisinden kaynaklanmıştır (Tablo 1’in 3. sütunu). Bazı ülkelerde bu artış 2021 ve 2022 yılları arasında ortalama ücretlerdeki artışlardan kaynaklanmıştır. Daha yüksek ortalama ücretler, gelir vergisi eşiklerinin ortalama kazançlardan daha az artması durumunda gelir vergisi sistemlerinin artan oranlılığı yoluyla kişisel gelir vergisini artırmaktadır. Diğer ülkelerde, daha yüksek kişisel gelir vergisi, esas olarak vergi ödeneklerinin ve vergi kredilerinin değerinin kazançlara göre düşmesi nedeniyle kazançların daha yüksek bir oranının vergiye tabi olmasının sonucudur.

Kanada, İzlanda, İsrail, Kore, Meksika, Hollanda ve Birleşik Krallık’ta vergi dilimindeki artış, işgücü maliyetlerinin bir yüzdesi olarak daha yüksek çalışan ve/veya işveren sosyal güvenlik katkılarından (SSK’lar) kaynaklanmıştır. Kanada’da, emeklilik ve işsizlik sigortası için azami katkı payları 2022 yılında artırılmıştır. İzlanda’da, 2021 yılında işveren SSK oranının geçici olarak düşürülmesinin süresi dolmuş ve oran %6,35’e geri dönmüştür. Kore’de, ortalama ücret düzeyinde ulusal sağlık sigortası katkı oranı 2021’de %3,825136’dan 2022’de %3,923836’ya yükselmiştir. Meksika’da vergi takozu, Ölçü Birimi ve Güncellemenin yanı sıra daha yüksek bir ortalama ücret nedeniyle artmıştır. Hollanda ve Birleşik Krallık’ta, işveren SSK oranında bir artış olmuştur.

ŞEKİL 1. GELİR VERGİSİ ARTI ÇALIŞAN VE İŞVEREN SOSYAL GÜVENLİK KATKILARI, OECD ÜLKELERİ, 2022

İşgücü maliyetlerinin yüzdesi olarak vergi takozunun azaldığı on bir OECD ülkesinin sekizinde, bu azalma çoğunlukla daha düşük kişisel gelir vergisinden kaynaklanmıştır (Avustralya, Çek Cumhuriyeti, Macaristan, Polonya, Slovenya, İsveç, İspanya ve Türkiye). Avustralya, Çek Cumhuriyeti, İsveç ve İspanya’da gözlemlenen vergi takozundaki küçük düşüşler (0,25 p.p.’den daha küçük) vergi indirimleri, vergi kredileri ve/veya vergi programlarındaki değişikliklerden kaynaklanmıştır. Slovenya’da temel ödenek 2021’de 3.500 Avro’dan 2022’de 4.500 Avro’ya yükseltilerek vergi diliminde 0,75 b.p.’lik bir düşüşe yol açmıştır. Polonya’da, üst sınır olmaksızın geri ödemesiz bir vergi kredisinin uygulamaya konulması vergi diliminde 1,23 b.p.’lik bir düşüşe yol açmıştır. Türkiye’de, Asgari Ücret vergi muafiyetinin uygulamaya konulması vergi diliminde 2,66 b.p.’lik bir düşüşe yol açmıştır.

İşgücü maliyetlerinin bir yüzdesi olarak vergi takozlarının azaldığı diğer iki OECD ülkesinde – Yunanistan ve Macaristan – değişiklikler daha düşük SSC’lerden kaynaklanmıştır. Yunanistan’da, çalışanların ek sigortası için sosyal güvenlik oranı hem işverenler hem de çalışanlar için düşürülmüş, bu da ortalama vergi diliminin -0,02 b.p. azalmasına yol açmıştır. Macaristan’da, sosyal katkı vergisinin 2,5 b.p. düşürülmesi ve 2022 yılında eğitim vergisinin kaldırılması nedeniyle ortalama vergi dilimi -2,01 b.p. azalmıştır.

Avusturya’da, iklim bonusu, enflasyonla mücadele bonusu ve enerji maliyeti kredisi nedeniyle ortalama vergi dilimi -0,99 b.p. azalmıştır. Almanya’da vergi dilimi, gelir vergisine tabi olan 300 Avroluk götürü enerji fiyat indirimi nedeniyle -0,29 b.p. azalmıştır. Şekil 1, çocuksuz ortalama bir işçi için işgücü maliyetlerinin yüzdesi olarak 2022’deki vergi takozunun bileşenlerini, yani gelir vergisi, işçi ve işveren SSK’larını (varsa bordro vergileri dahil) göstermektedir.

Gelir vergisi olarak ödenen işgücü maliyetlerinin yüzdesi 2022 yılında OECD ülkeleri arasında önemli ölçüde değişiklik göstermiştir. En düşük rakamlar Kolombiya, Kosta Rika ve Şili’de (hepsi sıfır) görülürken Çek Cumhuriyeti, Yunanistan, Japonya, Kore, Meksika, Polonya, Slovak Cumhuriyeti, Slovenya ve Türkiye de %10’un altında kalmıştır. En yüksek pay Danimarka’da (%35,5) olup Avustralya, Belçika, İzlanda, İrlanda ve Yeni Zelanda da %20’nin üzerindedir. Çalışan SSC’lerinde ödenen işgücü maliyetlerinin yüzdesi de Avustralya, Kolombiya, Danimarka ve Yeni Zelanda’da sıfırdan Slovenya’da %19,0’a ve Litvanya’da %19,2’ye kadar geniş bir aralıkta değişmektedir. Fransa’daki işverenler işgücü maliyetlerinin %26,7’sini sosyal güvenlik katkı payı olarak ödemiştir ve bu oran OECD ülkeleri arasındaki en yüksek orandır. Avusturya, Belçika, Kosta Rika, Çek Cumhuriyeti, Estonya, İtalya, Slovak Cumhuriyeti, İspanya ve İsveç olmak üzere diğer 9 ülkede işveren SGK’ları işgücü maliyetlerinin %20’sinden fazladır.

İşgücü maliyetlerinin bir yüzdesi olarak, 23 OECD ülkesinde çalışan ve işveren SGM’lerinin toplamı %20’yi aşmıştır. Avusturya, Çek Cumhuriyeti, Fransa ve Almanya’da işgücü maliyetlerinin en az üçte birini temsil etmiştir.

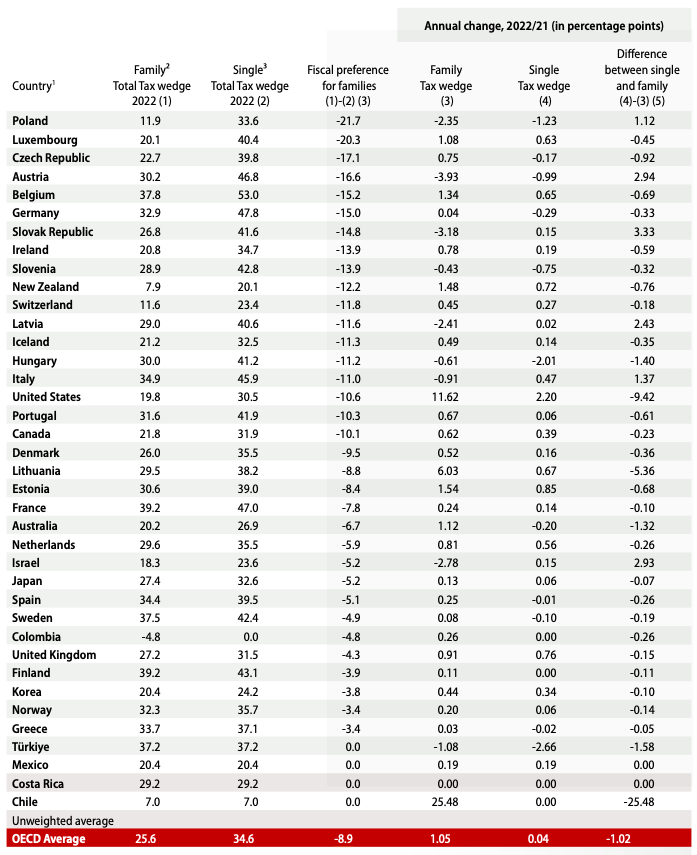

TABLO 2. TEK VE TEK KİŞİLİK ÇİFT VERGİ MÜKELLEFLERİ İÇİN TOPLAM VERGİ TAKOZUNUN KARŞILAŞTIRILMASI, OECD ÜLKELERİ, 2022

OECD ülkelerindeki tek gelirli çift vergi mükelleflerine kıyasla bekar mükellefler

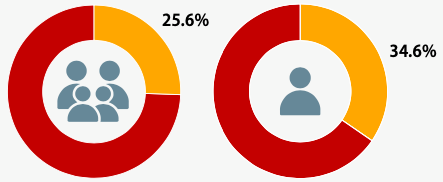

Birçok OECD ülkesi çocuklu hanelere avantajlı vergi muamelesi ve/veya nakdi yardımlar yoluyla mali fayda sağlamaktadır. Tablo 2, iki çocuklu tek gelirli evli bir çiftin işgücü maliyetlerinin yüzdesi olarak vergi takozunu, ortalama ücret seviyelerinde çocuksuz bekar bir bireyinkiyle karşılaştırmaktadır (bkz. sütun 1 ve 2). Çocuklu çift için vergi takozu genellikle çocuksuz bekar birey için gözlemlenenden daha küçüktür: iki çocuklu tek gelirli evli çift için OECD ortalama vergi takozu %25,6 iken bekar ortalama işçi için %34,6’dır. Bu fark 2021 ve 2022 yılları arasında 1,02 b.p. daralmıştır.

İki çocuklu evli bir çiftin çocuksuz bekar bir işçiye kıyasla elde ettiği vergi tasarrufu Lüksemburg ve Polonya’da işgücü maliyetlerinin %20’sini, Avusturya, Belçika ve Çek Cumhuriyeti’nde ise işgücü maliyetlerinin %15’ini aşmıştır. Şili, Kosta Rika, Meksika ve Türkiye’de ortalama ücret üzerinden tek gelirli evli çiftlerin ve bekar işçilerin vergi yükleri aynıdır.

Ortalama ücret alan iki çocuklu tek gelirli evli bir çiftin vergi yükü 2021 ve 2022 yılları arasında 1,05 b.p. artmıştır (bkz. sütun 3). 23 OECD ülkesinde sadece küçük bir değişiklik olmuş (artı veya eksi yüzde bir puanı aşmayan) ve Kosta Rika’da hiçbir değişiklik olmamıştır. Sekiz ülkede yüzde bir puandan fazla artış olmuştur: Avustralya, Belçika, Şili, Estonya, Litvanya, Lüksemburg, Yeni Zelanda ve Amerika Birleşik Devletleri.

Avustralya’da, ortalama tek gelirli evli bir çiftin vergi dilimindeki 1,12 p.p.’lik artış, COVID-19 ekonomik destek ödemesinin kaldırılmasıyla ilgilidir. Belçika’da (1,34 p.p.), ortalama vergi dilimi, ortalama ücretin vergi ödeneklerinden ve vergi tarifesindeki gelir eşiğinden daha güçlü bir şekilde artması ve gelirin daha büyük bir kısmının daha yüksek bir oranda vergilendirilmesine yol açması nedeniyle artmıştır. Şili’de, 2021 yılında uygulamaya konulan bir COVID-19 destek tedbiri olan Acil Aile Gelirinin kaldırılması nedeniyle vergi dilimi 25,48 b.p. artmıştır. Estonya’da (1,54 b.p.) artış, vergi indiriminin aşamalı olmasından kaynaklanmıştır. Litvanya’da (6,03 p.p.), ortalama ücret uygunluk eşiğinin hemen üzerinde olduğu için tek gelirli aile artık ihtiyaç temelli aile yardımına uygun olmadığı için vergi takozu artmıştır. Lüksemburg’da (1.08 p.p.), vergi sisteminin artan oranlı olması ve ortalama ücretin artması sonucunda daha yüksek işçi ve işveren SSK’ları nedeniyle ortalama vergi takozu artarken, çocuklar için nakit yardımları değişmemiştir. Yeni Zelanda’da (1,48 p.p.), Aile Vergi Kredisi için daha yüksek bir azaltma oranının yanı sıra ortalama ücretteki artış vergi takozundaki artışa neden olmuştur. Amerika Birleşik Devletleri’nde (10,6 p.p.), COVID-19 salgını sırasında getirilen çocuk vergi kredisi destek önlemlerinin ve nakit yardımlarının kaldırılması nedeniyle vergi takozu artmıştır.

Ortalama ücret düzeyinde, iki çocuklu evli çiftler ve çocuksuz bekar kişiler için 2021 ve 2022 yılları arasında vergi dilimlerindeki değişikliklerin karşılaştırması Tablo 2’nin 5. sütununda gösterilmektedir. Ailelere yönelik mali tercih 2022 yılında altı OECD ülkesinde artmıştır: Avusturya, İsrail, İtalya, Letonya, Polonya ve Slovak Cumhuriyeti, her durumda bir puandan fazla artmıştır.

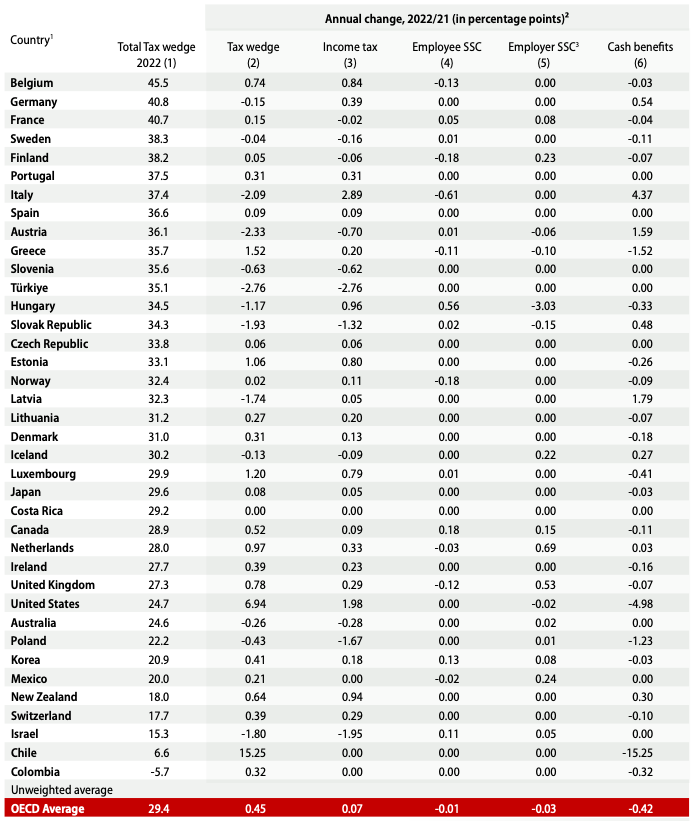

Tablo 3. ÇOCUKLU İKİ KAZANAN ÇİFTLER İÇİN TOPLAM VERGİ TAKOZU KARŞILAŞTIRMASI, OECD ÜLKELERİ, 2022

ŞEKİL 2. GELİR VERGİSİ ARTI ÇALIŞAN VE İŞVEREN SOSYAL GÜVENLİK PRİMLERİ EKSİ NAKDİ YARDIMLAR, 2022

OECD Ülkelerinde İki Kazananlı Çiftler İçin Vergi Takozu

Ortalama ücretin %100’ünü ve %67’sini kazanan iki çocuklu evli bir çift için, işgücü maliyetlerinin bir yüzdesi olarak OECD ortalama vergi takozu 2022 yılında %29,4’tür (Şekil 2 ve Tablo 3). Belçika %45,5 ile bu hane tipi için OECD ülkeleri arasında en yüksek vergi dilimine sahiptir. Vergi diliminin %40’ı aştığı diğer ülkeler Almanya ve Fransa’dır (sırasıyla %40,8 ve %40,7). En düşük vergi takozu negatif (-%5,7) olan Kolombiya’da gözlemlenmiştir çünkü bu hane halkı tipi söz konusu kazanç düzeyinde gelir vergisi ödememekte (vergi olarak kabul edilmeyen katkı payları ödemesine rağmen) ve maaşlarına ek olarak ödenen nakit yardımları almaktadır. Bu hane halkı tipi için vergi takozunun %20’nin altında olduğu diğer ülkeler Yeni Zelanda (%18.0), İsviçre (%17.7), İsrail (%15.3) ve Şili’dir (%6.6).

Şekil 2, 2022 yılında iki gelirli evli çift için işgücü maliyetlerinin bir yüzdesi olarak ortalama vergi takozunu ve bileşenlerini göstermektedir. OECD ülkelerinde ortalama olarak, gelir vergisi işgücü maliyetlerinin %10,2’sini, işçi ve işveren SGK’larının toplamı ise %21,5’ini temsil etmektedir. OECD vergi takozu, 2022 yılında işgücü maliyetlerinin %2,4’ünü temsil eden nakit yardımlardan arındırılmıştır.

Ücretlerin Vergilendirilmesi yayınında ele alınan nakdi yardımlar, altı ila on bir yaş arasındaki bakmakla yükümlü olunan çocuklar için çalışanlara evrensel olarak ödenen yardımlardır. Aile durumlarına bakılmaksızın işçilere ödenen iş içi yardımlar da hesaplamalara dahil edilmiştir.

Tablo 3’te (sütun 2) belirtildiği üzere, 2021 ile karşılaştırıldığında, iki kazanan çiftin OECD ortalama vergi takozu 2022’de 0,45 b.p. azalmıştır. Bu hane halkı tipi için vergi takozu 38 OECD ülkesinin 24’ünde artmış, on üçünde azalmış ve Kosta Rika’da aynı seviyede kalmıştır. Artışlar beş ülkede yüzde bir puanı aşmıştır: Estonya (1.06 p.p.), Lüksemburg (1.2 p.p.), Yunanistan (1.52 p.p.), Amerika Birleşik Devletleri (6.94 p.p.) ve Şili (15.25 p.p.).

Estonya, Lüksemburg ve Yunanistan’da vergi takozundaki artış, vergi sisteminin artan oranlılığı ile etkileşime giren daha yüksek ücretlerin bir sonucudur. Amerika Birleşik Devletleri’nde, her ikisi de COVID-19 destek tedbirleri olan çocuk destek vergi kredisi ve nakit transferlerinin kaldırılması, ortalama vergi takozunda artışa yol açmıştır. Şili’de ise artış, 2021 yılında uygulamaya konulan bir COVID-19 destek tedbiri olan Acil Aile Geliri’nin askıya alınmasının bir sonucudur.

2022’de çocuklu iki gelirli çiftler için vergi dilimlerinin arttığı ülkeler arasında, işgücü maliyetlerinin yüzdesi olarak gelir vergisindeki artış on iki ülkedeki artışın büyük kısmını temsil etmektedir: Belçika, Çek Cumhuriyeti, Estonya, İrlanda, Japonya, Litvanya, Lüksemburg, Yeni Zelanda, Norveç, Portekiz, İspanya ve İsviçre. Bu arada, SSC’lerdeki artış 2022’de yedi ülkede daha yüksek vergi dilimlerinden sorumlu ana faktör olmuştur: Kanada, Finlandiya, Fransa, Kore, Meksika, Hollanda ve Birleşik Krallık. Şili ve Amerika Birleşik Devletleri’nde, 2021’de ödenen ancak 2022’de ödenmeyen nakit yardımların kaldırılması, vergi takozundaki artışların ana itici gücü olmuştur.

Çocuklu aileler için 2021 ve 2022 yılları arasında vergi dilimlerinin azaldığı ülkelerin çoğunda, vergi dilimlerinin azalması, bekâr işçilerde gözlemlendiği gibi gelir vergisi sistemlerindeki ve SSC’lerdeki değişikliklerin yanı sıra iki yıl arasında bağımlı çocuklar için artan nakdi yardımlardan veya vergi hükümlerinden kaynaklanmıştır. Yedi ülkede yüzde bir puandan fazla düşüş gözlenmiştir: Macaristan (-1.17 p.p.), Letonya (-1.74 p.p.), İsrail (-1.8 p.p.), Slovak Cumhuriyeti (-1.93 p.p.), İtalya (-2.09 p.p.), Avusturya (-2.33 p.p.) ve Türkiye (-2.76 p.p.). Vergi takozundaki düşüşler, Macaristan’da işveren SSC oranı reformları ve eğitim vergisinin kaldırılması, İsrail, Türkiye ve Slovak Cumhuriyeti’nde vergi kredileri reformları, Letonya’da aile devlet yardımındaki artışlar, Avusturya’da evrensel bir ödeneğin uygulamaya konması ve İtalya’da İtalya’da ve Avusturya’da nakit yardımların ve vergi kredilerinin uygulamaya konulması.

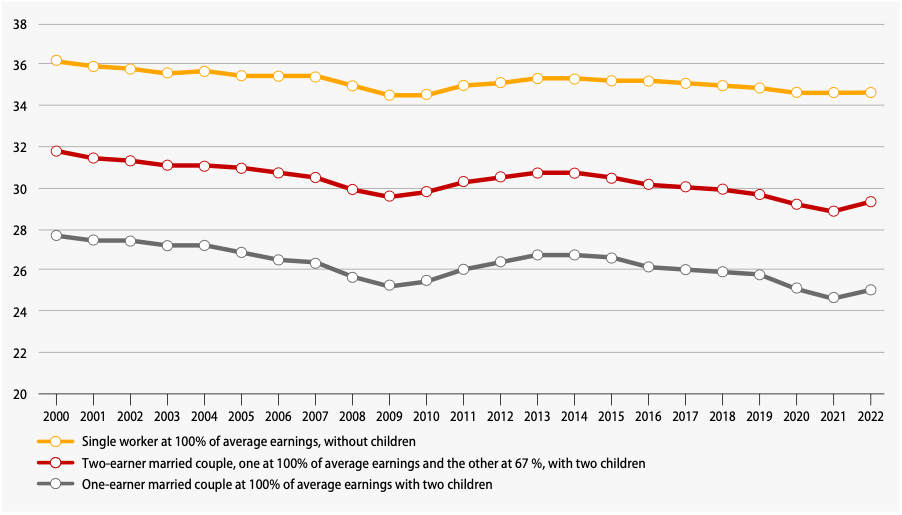

ŞEKİL 3. OECD VERGİ TAKOZLARI, 2000-2022

2000’den Bu Yana OECD Vergi Takozu Eğilimleri

OECD’nin ortalama bekar çalışan, ortalama ücret alan tek gelirli ve iki çocuklu evli çift ve toplam ücret geliri ortalama ücretin %167’si olan iki gelirli ve iki çocuklu evli çift için vergi takozu 2000 yılından bu yana azalmıştır (Şekil 3). Üç hane tipi için vergi yükleri bu dönemde benzer bir eğilim izlemiş olup, her biri için en düşük vergi dilimleri Küresel Finansal Kriz sırasında 2009’da ve COVID-19 salgını nedeniyle 2020 ve 2021’de gözlemlenmiştir. Ortalama bekar çalışan için OECD ortalama vergi takozu 2000 yılında %36,2 iken 2009 yılında %34,4’e düşmüş, 2013 yılında %35,3’e yükselmiş, 2020 yılında %34,6’ya gerilemiş, 2021 ve 2022 yıllarında da bu seviyede kalmıştır. İki çocuklu ortalama ücret alan tek gelirli evli çift için vergi dilimi 2000’de %27,7’den 2009’da %25,2’ye düşmüş, 2014’te %26,7’ye yükselmiş, 2021’de en düşük seviyesine gerilemiş ve 2022’de 1,0 b.p. artarak %25,6’ya yükselmiştir. Son olarak, ortalama ücretin %167’sine sahip iki çocuklu evli çift için vergi dilimi 2000 yılında %31,8’den 2021 yılında %28,9’a düşmüş, ardından 0,5 b.p. artarak 2022 yılında %29,4’e yükselmiştir.

OECD Ülkelerinde Net Kişisel Ortalama Vergi Oranları

Ücretlerin Vergilendirilmesi 2023, brüt ücret kazançlarının yüzdesi olarak gelir vergisi artı çalışan SSK’ları eksi nakit yardımları ölçen ikinci bir ana gösterge sunmaktadır; yani net kişisel ortalama vergi oranı. Ortalama olarak, OECD ülkelerinde ortalama kazanca sahip tek bir işçi için net kişisel ortalama vergi oranı 2022 yılında %24,7 olmuştur (bkz. Şekil 4). Başka bir deyişle, harcanabilir veya vergi sonrası gelir2 , bekar ortalama bir işçi için brüt ücret kazancının %75,3’ünü temsil ediyordu. Belçika brüt ücret gelirlerinin %40,3’ü ile en yüksek orana sahiptir; Danimarka, Almanya ve Litvanya %35’in üzerinde orana sahip diğer ülkelerdir. En düşük kişisel ortalama vergi oranları Meksika (%11,3), Kosta Rika (%10,5), Şili (%7,0) ve Kolombiya’da (%0,0) görülmüştür. Ücretlerin Vergilendirilmesi 2023 ayrıca çocuklu veya çocuksuz diğer hane halkı tipleri için net kişisel ortalama vergi oranlarını da göstermektedir.

3. Metodoloji

Ücretlerin Vergilendirilmesi 2023’teki analiz tam zamanlı özel sektör çalışanlarına odaklanmaktadır. Bu kişilerin istihdamdan elde ettikleri yıllık gelirin, her bir OECD ekonomisi için ortalama ücret olarak adlandırılan ortalama tam zamanlı yetişkin brüt ücret kazancının belirli bir yüzdesine eşit olduğu varsayılmaktadır.

Vergi terimi, brüt ücret kazançları üzerinden ödenen kişisel gelir vergisi, sosyal güvenlik katkı payları ve bordro vergilerini (vergi oranlarının hesaplanmasında işveren sosyal katkı payları ile bir araya getirilir) içerir. Sonuç olarak, ücret dışı gelirler üzerinden ödenebilecek gelir vergisi ve diğer vergi türleri – örneğin kurumlar vergisi, net servet vergisi ve tüketim vergileri – dikkate alınmamıştır. Dahil edilen yardımlar, genellikle bakmakla yükümlü olunan çocuklar için genel hükümet tarafından nakit transferi olarak ödenen yardımlardır.

Çoğu OECD ülkesi için vergi yılı takvim yılına eşittir; Avustralya, Yeni Zelanda ve Birleşik Krallık bunun istisnalarıdır. Vergi yılının Nisan ayında başladığı Yeni Zelanda ve Birleşik Krallık’ta hesaplamalarda ‘ileriye dönük’ bir yaklaşım uygulanmaktadır. Bu, örneğin 2022 yılı için bildirilen vergi oranlarının 2022-23 vergi yılı için geçerli olduğu anlamına gelmektedir. Ancak, vergi yılının Temmuz ayında başladığı Avustralya’da, daha güvenilir sonuçlar sunmak amacıyla ‘geriye dönük’ bir yaklaşım benimsenmesine karar verilmiştir. Dolayısıyla, örneğin Avustralya için 2022 yılı, 2021-22 vergi yılı olarak tanımlanmıştır.

Diğer hane halkı tipleri üzerindeki vergi yükü hakkında bilgi için lütfen Taxing Wages 2023 bölümüne bakınız. Metodolojinin tam açıklaması Taxing Wages 2023 Ekinde yer almaktadır.

ŞEKİL 4. GELİR VERGİSİ VE ÇALIŞANLARIN SOSYAL GÜVENLİK PRİMLERİNDEN NAKİT YARDIMLARIN DÜŞÜLMESİ, OECD ÜLKELERİ, 2022

Kaynak: OECD