Sonda söyleyeceğimi başta söyleyeceğim. Kamu borçları ile raporlar ve istatistiklerden yola çıkarak bir yazı yazdım. İlk olarak ne olursa olsun kamu borcu meselesi çok önemli. Birçok kriz “borç krizi” olarak ortaya çıkıyor. Bunun yanında küresel düzeyde kamu borcu 2008 Krizi’nden bu yana çok yüksek tutarlara gelmiş durumda. Bu yazı daha çok Türkiye özelinde. Buna göre Türkiye’nin kamu borcu GSYH’sine oranla birçok ülkeye göre daha düşük. Fakat buna rağmen hâlâ yüksek oranda borç faizi ödeniyor. Bunun yanında özellikle özel sektörün döviz cinsinden aldığı dış borcu döviz üzerinde baskı oluşturması nedeniyle dolaylı yoldan ekonomiyi tehlikeye atıyor. Son olarak Türkiye’nin son dönemde borçlanma araçlarını çeşitlendirdiğini görüyoruz. Bunların arasında faizsiz finans enstrümanları da yer alıyor. Fakat sukuk, kira sertifikası gibi ürünlerin normal borçlanma araçlarından farkı (en azından kamunun çıkardığı raporlarda) yeteri kadar ayrıştırılmamış durumda.

Kamu Borcu

Kamu borçları en temelde bütçe açıklarının finansmanı için alınmaktadır. Bunun yanında hazinenin nakit dengesini yer ve zaman bakımından sağlamak amacıyla (örneğin yıl sonunda bütçe denk olsa bile ilk aylarda harcamalar gelirlerden büyük olabilir, bunu dengelemek için) ya da ülkede uygulanan maliye politikasının bir aracı olarak vs. farklı amaçlarla borçlanma yapılabilir. Kamu borç yönetiminde borcun miktarı ve borcun bileşeni politikaları şekillendirebilmektedir. Borcun bileşimi; “borcun alınmasından ödenmesine kadar geçen süre yani vadesi, borca karşılık uygulanan faiz oranı, borcun sahip olduğu ayrıcalık ve garantiler gibi taşıdığı özelliklerdir”. Bunun dışında hazine garantileri olarak ifade edilen özellikle Kamu Özel İşbirliği (KÖİ) modeli kapsamında yapılan ödemeler de dolaylı yoldan kamu borcu ya da daha doğrusu kamu yükümlülüğü olarak değerlendirilebilir.

Özellikle 2008 Krizi’nden sonra kamu borçları yüksek oranda arttı. AB’deki Maastricht Kriterleri arasında yer alan Kamu Borcu/GSYH oranı birçok ülkede tutturulamadı. Küresel düzeyde birçok gelişmiş ülkede bile bu oran %100’ün üzerinde. Tabi bu oran tek başına gösterge değil. %1 ile borç alan ile %20 arasında borç alan ülkelerin yükümlülükleri aynı değil. Ya da herkesin bildiği üzere rezerv para birimine sahip olan (ABD gibi) ülkelerin aldığı borç ile diğer ülkelerinki aynı şekilde değerlendirilemez.

Birçok ülkede daraltıcı para politikası uygulanarak faiz artışlarına gidilmesi özellikle değişken faizli alınan borçlar için ya da yeni finansman maliyetleri için bütçelere ek yük bindiriyor. Orta Vadeli Program’da da belirtildiği üzere “Küresel borçluluk düzeyinin yüksek olduğu bir dönemde gerçeklesen bu parasal sıkılaşma döngüsünün muhtemel etkileri, hem gelişmiş̧ ekonomilerde hem de görece zayıf bilançoya sahip gelişmekte olan ülkelerde yakından takip edilmektedir”.

Türkiye’de Kamu Borcu

Türkiye açısından bir değerlendirme yapmak için Hazine ve Maliye Bakanlığı’ndan bazı istatistiki veriler ve Hazine Finansman Programı: 2022 Yılı Gelişmeleri ve 2023 Yılı Öngörüleri raporu, Kamu Borç Yönetimi raporu gibi bazı raporlardan yola çıkarak bazı bilgiler topladım.

Buna göre;

- İlk olarak, Avrupa Birliği tanımlı genel yönetim borç stoku; yaklaşık 4 trilyon TL olmuştur. Bu tutarın 3.9 trilyonluk kısmı merkezi yönetim kuruluşlarının, 118.037 milyar TL’lik kısmı ise yerel yönetimlerindir. 2022 yılında şu ana kadar Toplam Kamu Borç Stoku/ GSYH oranı ise, %39,3 seviyesindedir.

- Faiz ödemelerinin bütçe içindeki payı önemini korumaktadır. Yine de Ocak 2022’e göre borçların faiz oranların düşüş eğilimindedir.

- 2021 yılında bütçe giderleri ise 1.572.981 trilyon lira olmuştur. Giderlerin 180.851 milyar lirası faiz giderlerine harcanmıştır. Bu ise kamu harcamalarının yaklaşık %11’i. 2022 yılı Eylül ayına kadarki dönemde ise yapılan faiz ödemeleri 207.101 milyar liraya ulaşmıştır. Bu ise kamu harcamalarının yaklaşık %10,48’dir.

- 2021 yılında kar amacı gütmeyen kur transferleri, hane halkına yapılan transferler, tarımsal destekleme ödemeleri ve sosyal amaçlı transferlere yapılan ödeme tutarlarının toplamı faiz ödemelerinin yaklaşık yarısı kadar (90.4 milyar lira) olmuştur.

Şunu da belirteyim kamu borçlarındaki faiz oranları büyük oranda piyasada belirleniyor. Özellikle aslında sigorta işlemleri için oluşturulmuş bir kavram olan CDS primi ülkenin siyasi, toplumsal, ekonomik gelişmelerini takip ederek borcunu geri ödenmeme riskini ölçmeye yarıyor. Primin yükselişi Türkiye’ye borç veren ardından bu borçlara karşı sigorta yaptıran büyük yatırımcıların maliyetini arttırıyor. Borç verenlerin maliyeti artınca dolaylı yoldan Türkiye’nin de borçlanma maliyeti artırıyor.

- HMB verilerine göre Türkiye’nin 2022 2.çeyreğinde 444.392 milyar dolar brüt dış borç tutarı vardır ve “Brüt Dış Borç Stoku / GSYH” oranı ise %53,7’dir (Net dış borç miktarı daha düşük). Bunun 179.169 milyar doları kamu sektörünün, 235.795 milyar doları özel sektöründür. Kamu sektörünün borcunun 24.846 milyar doları, özel sektörün ise 80.272 milyar dolarlık kısmı kısa vadelidir. Kamunun borcu düşük olsa da özel sektörün dövize dayalı yüksek dış borca sahip olması da ülkemiz ekonomisini dolaylı yoldan etkiliyor.

- Dış borcun 263.801 milyar doları ABD doları cinsinden, 124.947 milyar doları Euro cinsinden, 5.270 milyar doları Japon yeni, 15.201 milyar doları ise Türk lirası cinsindendir. İç ve dış toplam borç stoku ise aşağıdaki gibi para birimlerine dağılmıştır.

- Hazine ve Maliye Bakanlığı’nın sitesindeki istatistiklere göre 2022 yılında planlanan ve gerçekleşen borç ve faiz ödemeleri ile alınan yeni borçlar aşağıdaki tablodaki gibidir (https://ms.hmb.gov.tr/uploads/2022/10/Web_Kamu_Borc_Yonetimi_Raporu_Ekim_2022_v3.pdf) .

- Hazinenin borçlanmayı ağırlıklı olarak TL cinsinden yapma isteği ve vadesine bir yıldan az kalmış senetlerin payının azaltılması amacına yönelik hamlelerin yapılması politika metinlerinde açıkça yer almaktadır. Zaten cari açık veren bir ülke olarak döviz cinsinden yükümlülüğe girmemiz ülkemizde yapısal problemlerin oluşmasına yol açmaktadır.

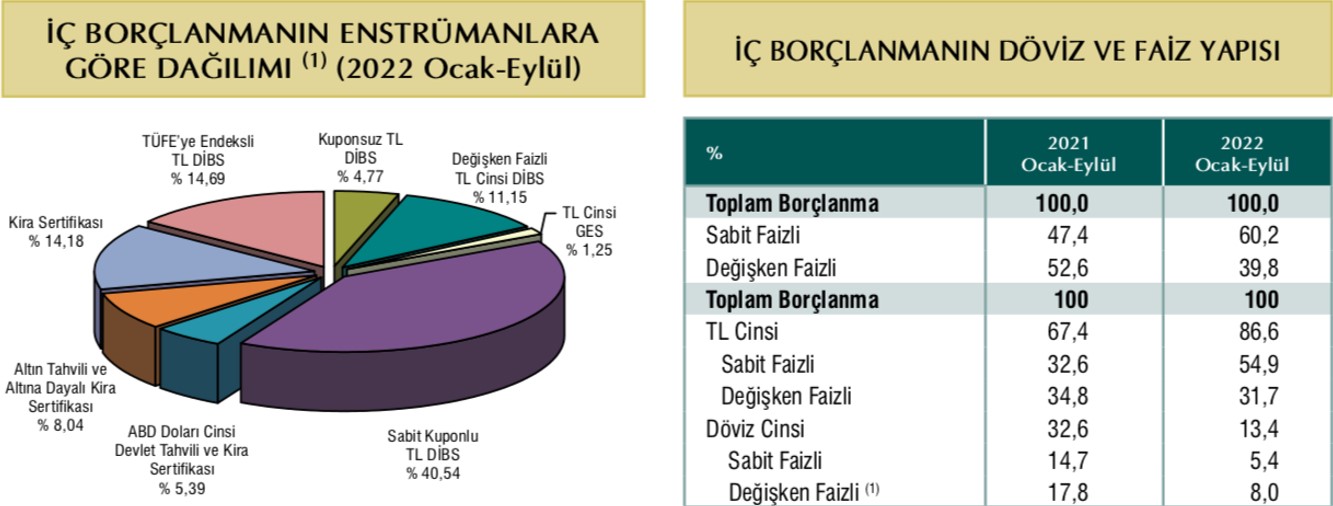

- Hazinenin özellikle iç finansmanda farklı tür finansman türlerine başvurduğu görülmektedir. TL ve döviz cinsinden tahvil ihracı bir yana, TL cinsinden kira sertifikası, altın tahvili, altına dayalı kira sertifikası, gelire endeksli borç senedi, Türk Lirası Gecelik Referans Faiz Oranına (TLREF) endeksli senet ihracı, kuponlu ve kuponsuz, değişken ve sabit faizli senetler ihraç ettiği görülmektedir. İç borçlara ilişkin çeşitli göstergeler aşağıdaki şekilde yer almaktadır.

- TL cinsindeki borçlardaki faiz oranlarının gelişimi ise aşağıdaki şekilde seyrediyor. Özellikle Nisan 2021’den Temmuz 2022’ye kadar %18’in üzerinde bir hayli yüksek faizden borçlanmış olduğumuz gözüküyor.

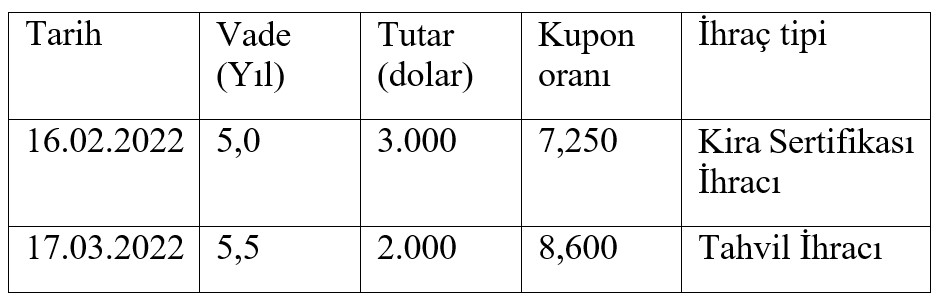

- Dış finansmanda ise 3 milyar dolarlık Sukuk ihracı, dünya genelinde ihraç edilen en yüksek tutarlı ikinci ülke Sukuk ihracı olduğu ilan edilmiştir. 2022 yılındaki en büyük iki ihraç aşağıdaki gibidir.

Burada da en çok dikkatimi çeken şey; sukuk, kira sertifikası, tahvil gibi enstrümanların farkını hangi projeler için kullanıldığı vs. en azından Hazine ve Maliye Bakanlığı’nın çıkardığı Borç Yönetim raporlarında görememem. Yukarıdaki tabloda da görüldüğü üzere kupon oranına kadar sabit bir kira sertifikasının İslami Finans ilkeleriyle ne kadar örtüştüğü kafamda soru işareti bıraktı. Finansçı olmasam bile, bu durumun yalnızca Türkiye’ye özgü bir problem olmadığını Malezya, Endonezya başta olmak üzere birçok ülkede benzer şekilde sukuk ihraçlarının yapıldığını biliyorum.

Son olarak doğrudan borçlanma olarak sınıflandırılmasa da “hazine garantileri” de dolaylı bir borç olarak kabul edilebilir. Hazine garantilerini dörde ayırabiliriz (https://www.mahfiegilmez.com/2021/04/ds-borclar-ve-hazine-garantileri.html) (1) Dış kredilere verilen Hazine garantileri, (2) Hazine garantisi altında sağlanan dış krediler, (3) Hazinece borç üstlenimine tabi kredi anlaşmaları ve (4) Kamu-Özel İşbirliği Projelerine verilen Hazine garantileri. Hazinenin “kefil olduğu” dış borçların ödenmemesi durumunda ya da KÖİ projelerinde belirli hedeflerin tutmaması durumunda dolaylı yoldan bir borçlanma söz konusu olabilmektedir. Fakat bu konu ayrı bir yazının konusu olabilecek kadar çok kapsamlı olduğu için bu yazıda bu hususa girmiyorum. Yalnızca şunu söyleyerek yazımı noktalayayım. Hazine garantilerinde sözleşmeler çoğunlukla döviz cinsinden yapıldığı için döviz fiyatına bağlı olarak Hazine’nin yükümlülüğü ve dolayısıyla bütçeye olan yükü değişebiliyor. KÖİ projeleri doğru planlanırsa bütçeye yük olmadan büyük yatırımların yapılması sağlanabilir. Fakat eğer projelerde fayda-maliyet analizleri doğru yapılmamışsa da bütçe üzerinde büyük bir yükümlülük bırakabiliyor.

Şükrü Çağrı Çelik

Manisa Celal Bayar Üniversitesi

* Yazarların görüşleri kendilerini bağlar.