Osman Çelebi

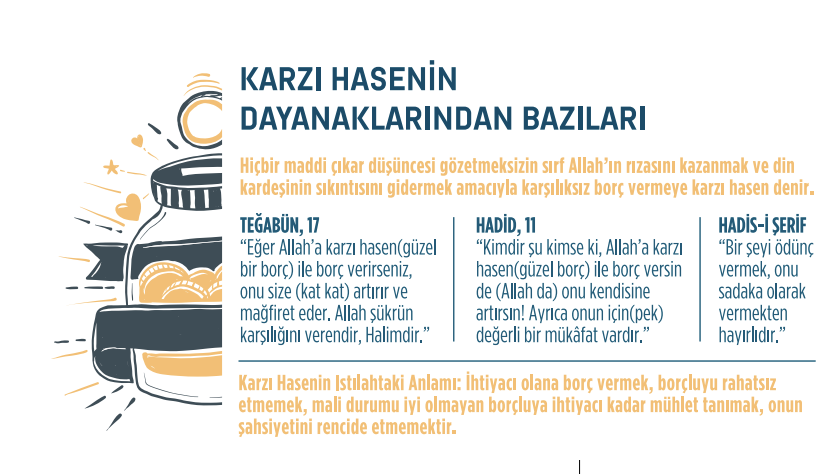

Günümüzde kullanılan kredi; borç tabiri, aslında Arapçada karz olarak ifade edilmektedir. Zorunlu olmayan, insanın iradesine bırakılan yardımlardan olan karz-ı hasen (güzel borç) geniş anlamıyla; herhangi bir menfaat beklentisi olmadan karşılığı Allah’tan umularak ihlaslı yapılan, gönül hoşluğu ile verilen ve ardından eziyet edilip başa kakılmayan, piyasada misli olan mal ile yapılan bir ibadet; ölçülebilen maldan verilen güzel borç, ödünçtür. İnancımızda samimi duygularla verilen karz-ı hasen, salih amel olarak kabul edilmiştir. Bunun yanı sıra borcunu zamanında ödeyen, ödünç alan taraf da hadislerle, en hayırlı kimselerden ilan edilmiş; böylece karz-ı hasenin iki tarafı da manevi anlamda teşvik edilerek karz-ı hasenin fikri altyapısı güçlendirilmiştir. Bu fikri altyapı, bize verilen teşvikler ve İslam toplumlarının bugüne kadarki deneyimleri karz-ı hasenin kurumsal kimlik kazandırılmasına yönlendirmektedir. Karz-ı hasen Kur’an-ı Kerim’in birçok yerinde zikredilmiş, Peygamber Efendimiz tarafından uygulanması teşvik edilmiştir.

Karz-ı Hasen ve Mikro Kredi

Gelir düzeyi düşük veya çeşitli nedenlerle bozulmuş, mevcut finansal sistemin talep ettiği şartları sağlayamayan, ancak herhangi bir sağlık sorunu bulunmayan kişilere borç/ kredi imkânı sunmak, karz-ı hasen ile mikro kredinin kesişim noktasını oluşturuyor. Her iki uygulamada da belirtilen kısıtlara haiz kişilerin emekleri ile birlikte kendilerine yeten ve sürdürülebilir bir ticari kazanca sahip olmaları hedeflenmektedir. Bu amaç birliği nedeniyle özellikle kaynak kullandırma tarafında getiri beklentisi hariç tutulduğunda, karz-ı hasen ile mikro kredinin benzediği ifade edilebilir. Uygulamalara baktığımızda Bangladeş’te, 1976’da Muhammed Yunus tarafından başlatılan mikro kredi bugün dünyada 100’den fazla ülkede milyonlarca yoksul insana yarar sağlamış, kendi kendini büyüten bir yapı hâlinde varlığını sürdürmektedir.

Ülkemizde uzun yıllardır mikro finansman benzeri uygulamalar değişik yapılarda (Bankalar, Vakıflar, Dernekler, Meslek Odaları, Kooperatifler ve bazı kamu kurumları) devam etmektedir. Bu konuda Türkiye İsrafı Önleme Vakfı’nın (TİSVA) çalışmaları öne çıkmaktadır. Vakıf bünyesinde yürütülen “Türkiye Grameen Mikro Finans Programı” ile de finansal sıkıntının azaltılması ve Türkiye’de yoksulların küçük bir sermayeye ulaşmasını sağlamak amacıyla mikro kredi faaliyeti gerçekleştirilmektedir. Türkiye Grameen Mikro Finans Programı ile 2003’ten bu yana 162 binden fazla dar gelirli kadına ulaşılarak 700 milyon liralık mikro kredi sağlandığı ifade edilmektedir. Belirtilen başarılı uygulamaya paralel olarak ülkemizde birkaç kez “Mikro Finansman Kuruluşları” hakkında kanun çalışması yapıldı, ancak çeşitli nedenlerle sonuçlandırılmadı. Uygulama pratiği açısından dünyada başarılı birçok karz-ı hasen örneği bulunmaktadır. Bunlar arasında en dikkat çekenlerden biri 2003’te faaliyete gecen Pakistan’daki Akhuwat (Kardeşlik) uygulamasıdır. Bu organizasyonda, eğitim, ev, evlenme, yeni iş ve tefecilere düşmüş kişilere karz-ı hasen kullandırımı yapılmakta olup sağlık sektöründe de ilave yatırımları bulunmaktadır.

Karz-ı Hasenin Katılım Bankalarında Uygulanabilirliği

Katılım bankalarında karz-ı hasen uygulaması iki yöntemle olabilir:

- Finansman Ürünü Olarak karz-ı hasen: Konvansiyonel bankalarda da kullanılan bir ürün olup, mevcut yapısı ile katılım bankalarına rekabet desteği ve müşteri sadakatine katkı sağlayan bir nakit finansman ürünüdür. Katılım bankalarının kendi usullerine göre bireysel ve ticari müşterileri ile akdedilecek sözleşme kapsamında; kâr payı, vade farkı ve benzeri adlar altında bir gelir ve nema elde etmeksizin finansman sağlamasıdır.

- Sosyal Sorumluluk Faaliyeti; Sosyal Bankacılık Olarak Karz-ı hasen: Üretimi ve girişimciliği teşvik etmek ile ihtiyacı olana yardım yapmaktır. Faizsiz finansman çözümleriyle reel ekonomiye destek veren katılım bankaları üretimi ve girişimciliği teşvik etmek ile ihtiyaç sahibi birey/gruplara karşılıksız borç (karz-ı hasen) vererek, farzı kifaye babından, sosyal sorumluluk görevlerini “sosyal bankacılık” adı ile yerine getirebilir. Bu modelin kaynakları bağışlar ve fon toplama (karz-ı hasen fon hesabı ve karz-ı hasen yatırım fonu oluşturma) yöntemleri ile iki şekilde oluşturulur. Bağışlar, bankanın sosyal sorumluluk için ayrılan kaynaklarından ve bağış yapmak isteyen herkesten toplanabilir. Bunun için yasal düzenleme gerekmektedir. Bunun dışında, yasal altyapısını oluşturmak şartı ile katılım bankalarının mevcut faaliyet alanlarına bir yenisi eklenebilir. “Karz-ı hasen fon hesabı” adıyla, sadece belirlenen şartlarda ve amaçlar için hesap açıp fon toplayabilir, fon kullandırabilirler ve bu fonları yönetebilirler. Karz-ı hasen hesabında toplanan kaynaklara herhangi bir getiri verilmez.

Diğer bir kaynak alanı ise; “Karz-ı hasen yatırım fonu” oluşturulmasıdır. Karz-ı hasenin kurumsal kimliğini ve faaliyetlerini desteklemek isteyen yatırımcılara yönelik yatırım fonu kurulur ve bu fonlardan elde edilen gelirler karz-ı hasen hesabına aktarılarak kullanıma sunulur. Yatırımcılara sadece anaparaları geri ödenir. Örnek olarak; İslam Kalkınma Bankası (IDB) tarafından kurulan Kalkınma İçin İslami Dayanışma Fonu’nun (ISFD) ihtiyaç duyduğu kaynağı teminen oluşturduğu İhsan Vakfı Yatırım Fonu (IWIF) verilebilir. Toplanan kaynakların kullandırılmasında, önceden belirlenmiş amaçlar doğrultusunda karz-ı hasen mantığı ile mikro finans verilmesinde katılım bankası doğrudan rol alabileceği gibi bu konuda uzman kuruluşlarla iş birliği yaparak da mikro finans kullandırımını gerçekleştirebilir.

Yukarıda çok kısaca özetlemeye çalıştığım “Sosyal Bankacılık Modeliyle Karz-ı hasen” yasal eksikliklerinin tamamlanması koşulu ile katılım bankacılığı bünyesinde uygulanması mümkündür.

Ancak katılım bankalarının kâr amaçlı ticari kuruluşlar olması, ticari hayatın realitesi, uygulama pratiği gereği; rekabet ve odaklanma sorunlarının yanı sıra karz-ı hasenin bir başka kurumsal kimlik altında konumlanmasından dolayı gereken önceliğin verilemeyecek olması gibi nedenler dikkate alındığında bu tür bir yapılanmanın karz-ı hasenin kurumsallaşması için uygun olmadığı kanaatindeyim. Buradan hareketle konuya önerimi izah ederek devam edeceğim.,

Karz-ı hasen İçin Yeni Öneri: “Karz-ı hasen Finans Vakfı”

Sosyoekonomik bir meseleyi sosyal sorumluluk bilinciyle ele almaya çalıştığımız karz-ı hasen uygulamasının başarıya ulaşması; uygulamayı pratiğe dönüştürecek “kurumsallaşma” yöntemine de bağlıdır. Bu bağlamda, İslami bir gelenekle sosyal sorumluluk faaliyetlerinin yerine getirilmesinde önemli bir rol oynayan vakıf müessesi karz-ı hasenin toplumda kabul görmesinde de önemli rol oynayacaktır. Fakat modern toplumun, günümüzün ekonomik ve finansal koşulları göz önünde bulundurulduğunda, karz-ı hasen uygulaması için oluşturulacak vakıflar, günümüz ekonomi ve finans uygulamalarına uyum sağlayacak bir yapıya sahip olmalıdır. Bu sebeple vakıf ruhuyla can bulmasını arzuladığımız modelin günümüz finans dünyasıyla uyumunu sağlayacak yasal ve teknik yapısıyla birlikte “Karz-ı hasen Finans Vakfı” olarak isimlendirilmesini öneriyorum. Bu aşamada ilk akla gelen Osmanlı’daki para vakıflarının işlevini bugün büyük ölçüde katılım bankaları karşılamaktadır. Bu nedenle, sadece karz-ı hasenin ihyası için yeni bir vakıf türü oluşturulmalıdır.

Kamu ve özel sektör teşvikli kaynakların sınırlı olmasının yanı sıra aile ve arkadaş borçlanmalarında yaşanan olumsuz deneyimler ve küreselleşen dünyada bireycilik dayanışma için karşılıksız borç verme gibi güzel bir hasletin azalmasına neden olmuştur. Psikolojik yönden baktığımızda insanın ailesi de olsa insandan borç veya yardım istemesi/alması çok da kolay değildir. Ancak esas ve usulleri belli bir şekilde kurumsal bir yapıdan borç istenmesi/alınması daha kolay olup, istismarların ve aile ilişkilerinin bozulmasının önüne de geçer. Ayrıca kurumsal yapı borç alanı işi konusunda eğitip destekleyebilir. Finansa erişimi zor olanların güzel borç yöntemi ve kurumsal bir yapı ile finansmana ulaşması daha kolay ve insancıl bir değer önerisi olarak bize fırsat penceresi sunmaktadır.

Karz-ı hasen finans vakfının oluşumunda bazı konuları çözüme kavuşturmak gerekiyor. Bu konulardan ilki; paranın değer kaybının önlenmesi, enflasyon farkının alınması, altın ya da döviz bazlı borç alma ve borç verme konusudur. Enflasyon farkının alınması tartışma konusu olsa da alınmasına destek veren İslam âlimleri de bulunmaktadır. Enflasyon farkının alınması bir anlamda karz-ı hasen olarak borç verenin korunması ile aracı kuruluş olan vakfın sürdürülebilirliğine katkı sağlayabilir. Bu önerinin uygulanabilmesi için fetvaya ve vergi mevzuatında düzenlemeye de ihtiyaç vardır.

İkincisi; yönetim (yönetici ve çalışanlarda aranan özellikler de dâhil), denetim ve şeffaflık konusudur. Buradaki önerimiz bankacılık kanununa benzer ancak kendine özgün bir yasal altyapı oluşturulması ile bu sorun çözülebilir.

Üçüncü konu ise; Vakfın alacaklarının tahsilatı ve tahsil edilemeyen alacaklara karşı tutumun ne olacağıdır. Konuyla ilgili önerimiz şunlardır:

- Mevcut yasal süreçler dikkat alınarak; karz-ı hasenin ruhuna uygun vakfın, vakfa karz-ı hasen veren ve vakıftan karz-ı hasen yolu ile mikro finansman kullananların haklarını koruyucu özel bir sözleşme hazırlanmalıdır.

- Ayrıca işin manevi boyutunu hatırlatan ilave bir vakıf sözleşmesi hazırlanması: kişiye manevi sorumluluğu da hissettirmelidir.

- Tahsilat yapılamayan alacağın borçlusu iyi niyetli ise bir kısmı ya da tamamı infak edilebilir. Bu konu vakıf yönetim kurulunun uhdesinde çözüme kavuşturulmalıdır.

- Tahsil takip süreçlerinin ayrıntılı tanımlamalarına ihtiyaç vardır.

- Ekonomik olarak ise, varlıkların ve ihtiyaçların doğru tespiti, verilen kredinin hangi amaç için kullanılacağı, borçluya olacak katkısı, kefil, teminatların sigorta ettirilmesi gibi hususlar “koruyucu hekimlik” kapsamında önem arz etmektedir.

Dördüncü konuda; kaynak ve gelir oluşturma yöntemin ne olacağıdır. Kaynak oluşturma alanları:

- Nakdî ve ayni kuruluş sermayesi,

- Bağışlar: İsteyen gayrimenkul ve/veya gayrimenkul kira gelirlerini bağışlayabilir, nakdî veya gayri nakdî bağış yapabilir, isteyen belli tutarda üyelik aidatı ödeyebilir.

- Verilen borç (karz-ı hasen)tahsilatları

- Geri ödenmek için alınan karz-ı hasen (vakfın borç alması)

- Gelir üretmek amacıyla vakfın yatırım fonlarına aracılık etmesi Kamu kurumlarından yer tahsisi, nakdî ve gayri nakdi yardımlar; kefaletler sağlanabilir. Ayrıca bu vakfa yapılan bağışlar ile vakfın faaliyetleri vergiden muaf tutularak vakfın faaliyetlerinin geliştirilmesi teşvik edilebilir. Gelir oluşturma alanları:

- Maliyetlerin karşılanması amacıyla alınan bağış ve kullandırılan kaynak üzerinden yönetim gideri(masraf payı) kesilmesi: Vakfa amacı doğrultusunda bağış yapan veya geri almak üzere borç verenin yazılı beyanına istinaden (vakfiyesinde) belli tutarının yönetim gideri olarak belirtilip vakfa gelir yazılması, kalanın karz-ı hasen olarak kullandırılması (Alınan yardım veya borcun %5, aidatın %5, kullandırılan fonun %1 gibi yönetim gideri alınabilir).

- Alınan bağış ve kullandırılan fonlar üzerinden yüzde 2 muhtemel zararlar için karşılık ayırmak.

- Sürdürülebilirlik için paranın değer kaybını enflasyon farkı olarak almak. (Bununla ilgili vergi muafiyetine ve fetvaya ihtiyaç vardır)

- Sigortacılık faaliyetlerinden elde edilebilecek gelirler.

- Faizsiz ürünlere yapılan yatırım gelirleri.

- Varsa iktisadi işletme gelirleri.

- Ve benzeri İslami referanslara uygun gelirler oluşturulabilir.

“KFS’nde kaynak oluşturmada karz-ı hasen hesabı sahipleri ile yatırım fonu hesabına para yatıranlara ana para haricinde herhangi bir gelir ödenmez.”

Yukarıda belirtilen hususlar dikkate alındığında “Karz-ı hasen finans vakıfları” diye bir vakıf türüne yönelik bankalar kanununa benzer (Kuruluşu, çalışma modeli, faaliyet alanları, sermaye, şubeleşme, şeffaflık, denetim, yönetici ve çalışanlarında aranan özellikler gibi tüm hususları ayrıntılı düzenleyen hesap verebilir) bir yapıda vakıf yasası bu işin alt yapısı için çok önemlidir. Karz-ı hasen finans vakıflarının Vakıflar Genel Müdürlüğü ve BDDK’nın gözetim ve denetimi altında faaliyetlerini sürdürebilmelerine imkân sağlayacak bir yasal zemin oluşturulmalıdır.

Kendi sosyal dokumuza uygun ve deneyimlerimizden güç alarak; ahlaki değerler ışığında insan odaklı bir sistem inşa edilmesi kanaatimce ülkemizde katılım bankacılığına benzer bir etki yapacaktır. Özellikle hükümet politikası olarak, toplam sektör içerisindeki faizsiz bankacılığın payının artırılmaya çalışıldığı günümüzde faizsiz bir sistem olarak karz-ı hasenin ihya edilmesi, anılan politikalara ciddi destek sağlayacaktır.

Kaynak: Katılım Finans Dergisi