Ekonomi dışı faktörlerin ortak paydası vergi ahlakı ile ifade edilmekte olup, vergi ahlakı vergi uyumunun gerçekleşmesinde oldukça önem taşımaktadır. Diğer yandan vergi ahlakının gelişmesinde ise dinin etkili olduğu ifade edilmektedir. Zira dinler genellikle iyi ahlakı teşvik etmektedir. Din, bireyin içtimai hayatını düzenleyen önemli bir kılavuz konumundadır. Din, kuralları belirlemekteyken ahlak ise söz konusu kuralların insan hayatında davranış biçimine dönüşmesini sağlamaktadır. Bu bağlamda din, sosyal bir norm olan ahlakı teşvik eden önemli bir mekanizmadır.

İslam dini de ahlakı oldukça önemsemekte ve hatta Hz. Peygamber’in vazifelendirilme gerekçesinin de güzel ahlakın tamamlanması olduğu ifade edilmektedir. İslam’da vergilemeye Hz. Peygamber ve sonrasındaki halifeler dönemi uygulamaları yön vermiştir. İslam inancı çerçevesinde her ne kadar uygulamada farklılıklar bulunsa da vergi ödemenin genellikle ahlaki bir davranış olduğu kabul edilmektedir. Bu bağlamda Müslüman bir bireyin vergi uyumu noktasında hassasiyet taşıması ve vergisel yükümlülüklerini yerine getirmesi beklenmektedir. Nitekim genellikle dünya Müslümanlarının vergi uyumuna olumlu bir bakış açısı ortaya koydukları araştırmalardan elde edilen bir bulgu olarak görülmektedir.

Bu çalışma dört bölümden oluşmaktadır. Birinci bölümde vergi uyumu teorik olarak irdelenmekte, ikinci bölümde din ve vergi uyumu konusu ele alınmakta, üçüncü bölümde İslam ekonomisinde vergi konusu incelenmekte ve son bölümde ise İslam ekonomisinde vergi uyumu konusu hem teorik hem de pratik anlamda değerlendirilmektedir.

VERGİ UYUMU: TEORİK ALTYAPI

Vergi uyumu, mükelleflerin ilgili vergi otoritelerine vergisel yükümlülüklerini; vergi kanunlarına, düzenlemelerine ve mahkeme kararlarına uygun bir şekilde bildirmesini ifade etmektedir (Jackson ve Milliron, 1986; Roth vd., 1989). Mükellefin vergisel yükümlülüklerini gönüllü ya da zorunlu yerine getirmesi olarak ifade edilen vergi uyumu genellikle iktisadi faktörlere bağlı olarak açıklanmaktayken son yıllarda bu alanda iktisadi olmayan faktörler çerçevesinde açıklamaların da tırmanışa geçtiği görülmektedir. Bu bağlamda vergi uyumuna salt iktisadi faktörler çerçevesinde yaklaşmak ve bu düzlemde politikalar belirlemek beklenen hedeflere ulaşılması bakımından başarısızlıkla sonuçlanabilmektedir.

Vergi uyumunu analiz eden yaklaşımları ekonomik ve ekonomik olmayan yaklaşımlar olarak ikiye ayırmak mümkündür (Alm vd., 1995). Vergi uyumu konusundaki araştırmaların çıkış noktasında bireyler neden vergi ödemezler sorusu yer almaktadır. Bu sorunun yanıtı genellikle ekonomik yaklaşım ile araştırılmaktadır. Bu yaklaşımın temel dayanağını Gary S. Becker (1968)’in suç ekonomisi modeli oluşturmaktadır. Becker (1968), suçlunun suç işlemesi sonrasında elde edeceği faydanın suçu işlemekle katlanacağı maliyetten daha yüksek olması koşulu altında suça meyledeceğini varsaymaktadır. Buna göre suçun marjinal faydası marjinal maliyetine eşit oluncaya değin bireyler suç işlemeyi tercih edeceklerdir. Bu modelde bireylerin rasyonel tercihlerde bulunacakları kabul edilmektedir. Suç ekonomisi modelinin vergi alanında ilk defa Allingham ve Sandmo (1972) tarafından gelir vergisi kaçıran bireylerin beklenen fayda fonksiyonuna dayalı olarak kullanıldığı ifade edilmektedir (Doran, 2009: 124; Hasseldine ve Bebbington, 1991: 302; Alm vd., 1995: 4).

Ekonomik modele göre bireylerin vergiye uyum davranışı üzerinde vergi oranı, denetimler, cezalar ve utanç hissi gibi faktörlerin etkili olacağı ifade edilmektedir. Bireyler söz konusu faktörleri göz önünde bulundurarak fayda maliyet karşılaştırması yapmakta ve vergi sorumluluklarını yerine getirip getirmemeye karar vermektedir. Vergi oranlarının düzeyi bireylerin vergisel yükümlülüklerini yerine getirme açısından önemli bir göstergedir (Clotfelter, 1983; Pommorehne ve Weck-Hannemann, 1996). Vergi oranlarındaki artışlar bireylerin gelirlerini daha düşük göstermesine ve nihayetinde kayıt dışı ekonominin artmasına yol açmaktadır (Davis ve Henrekson, 2004). Bu bağlamda vergisel yük, ekonomik modelin açıklamalarında önemli bir unsur olarak görülmektedir.

Ekonomik modelde birey davranışlarını şekillendiren bir diğer gösterge, vergi denetimlerinde tespit edilebilme olasılığı ve bunun neticesinde cezalandırılma durumudur. Bireyler bu hususu göz önünde bulundurarak davranışlarını şekillendirmektedir. Bu bağlamda tespit edilme ihtimali ve bunun ortaya çıkaracağı yaptırımlar bireyin vergisel uyumu üzerinde belirleyici olacaktır (Cebula, 1997). Ayrıca tespit edilme ile bireyin yaşayacağı mahcubiyet ve utanç ile prestij kaybı gibi hususlar da vergi uyumunda etkili olabilecek faktörler olarak gösterilmektedir (Grasmick vd., 1991: 252; Erard ve Feinstein, 1994).

Ekonomik modelin çözümünde vergi cezalarının caydırıcı düzeyde olması beklenmektedir. Buna göre politika yapıcıların ağır vergi cezaları belirlemesinin mükelleflerin vergi uyumunu artırıcı yönde bir etki meydana getirmesi beklenmektedir. Öte yandan söz konusu caydırıcılığın gerçekleşmesi bakımından kilit bir role sahip olan vergi kontrol ve denetimlerinin de etkin bir şekilde gerçekleştirilmesi gerekmektedir.

Ekonomik yaklaşımın bireyi değerlerden yoksun adeta mekanik bir unsur olarak görmesi ve sadece fayda maliyet çerçevesinde rasyonel karar alan bir birey olarak değerlendirmesi ve vergi uyumunda içsel motivasyonu ortaya çıkaran sosyolojik ve psikolojik faktörleri içermemesi eleştirilere maruz kalmıştır (Schmölders, 1970; Alm, 1999; Alm vd., 1992; Frey ve Feld, 2002; Torgler, 2002). Bu bağlamda Schmölders (1970)’e göre bir bireyin vergiye uyumu sadece rasyonel kararlara bağlı olmayıp bireyin davranışına bağlı olan bir konu olarak açıklanmalıdır. Caydırıcı modellerin eksikliği mükellefin motivasyonuna dar bir yaklaşım sergilemesinden ileri gelmektedir (Doran, 2009: 129). Ekonomik yaklaşım vergi mükelleflerinin tutumlarını şekillendiren “değerler” gibi ekonomik olmayan faktörleri içermediği için eleştirilmekte olup, değerler bireyin devleti, vergi idaresi ve toplumu algısına dayalı dışsal değerler olabileceği gibi mükellefin kendisinden gelen aile, kültür, ahlak ve dini faktörlere bağlı içsel değerler de olabilmektedir (Benk vd., 2016: 1). Ekonomik olmayan yaklaşımlarda, ekonomik yaklaşımdakinin aksine olumlu bir bakış açısıyla “bireyler neden vergi öderler” sorusuna yanıt aranmaktadır (Frey ve Torgler, 2007). Dolayısıyla vergi uyumunu sadece ekonomik nedenlere bağlı kalarak açıklamak resmin sadece bir kısmını görmek olacaktır. Vergi uyumunun sadece zorlamaya dayalı gerçekleşen bir süreç olmadığı ifade edilebilir. Diğer bir deyişle yüksek vergi uyumunu açıklamada zorlayıcı unsurlar tek başına yeterli değildir (Torgler ve Schneider, 2007).

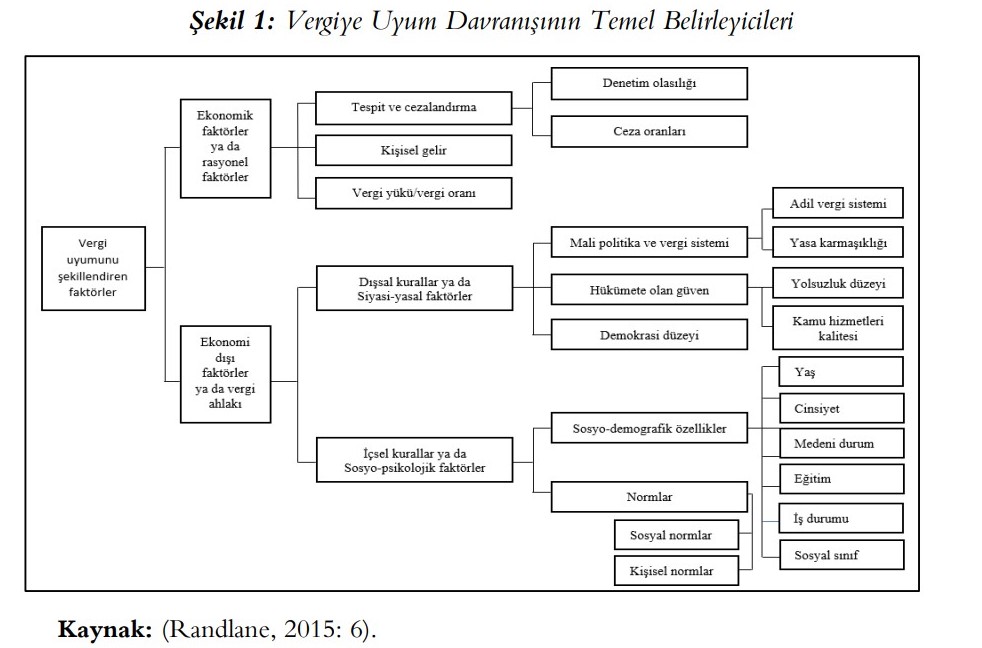

Vergi ödeme davranışını şekillendiren ekonomik ve ekonomik olmayan faktörler Şekil 1’deki gibi sınıflandırılabilir.

Şekil 1’de görüldüğü üzere, vergi uyumunu etkileyen unsurları ekonomik ya da rasyonel faktörler ve ekonomi dışı ya da rasyonel olmayan faktörler olarak iki ana gruba ayırmak mümkündür. İlk grupta bireylerin rasyonel olduğu varsayılmakta ve vergiyi ödeme ya da ödememe davranışını tespit ve cezalandırma, kişisel gelir düzeyi ve vergi oranı ve yükü kriterleri çerçevesinde ortaya koymaktadır. Burada bireyin söz konusu kriterler doğrultusunda kararını verirken fayda maliyet analizi yaptığı ifade edilmektedir. İkinci grupta yer alan faktörler dışsal ya da içsel kurallar olarak iki kısımda incelenebilir. Dışsal kurallar altında mali politikalar ve vergi sisteminin etkinliği, hükümete olan güven düzeyi ve demokrasinin uygulanabilirliği gösterilebilir. İçsel kurallar ise bireyin sosyo-demografik özelliklerinin yanı sıra sosyal ve kişisel normlardan oluşmaktadır.

DİN VE VERGİ UYUMU

Bireylerin vergi uyumu üzerinde ekonomi dışı faktörlerin etkili olduğu yadsınamaz bir gerçekliğe sahiptir. Vergi uyumunu şekillendiren ekonomi dışı faktörlerin ortak paydası olarak ise vergi ahlakı gösterilmektedir (Kornhauser, 2007: 139). Vergi ahlakı, vergi uyumunda bireyin inançları ve kurallarına bağlı kalarak davranış sergilemesi olarak ifade edilmektedir (Devos, 2014: 1). Diğer bir ifadeyle vergi ahlakı, bireylerin vergi ödemesinde içsel bir motivasyon olarak tanımlanmaktadır (Halla, 2012: 1). Torgler ve Schneider (2007: 444)’e göre vergi uyumu bilmecesini çözmede vergi ahlakından, yüksek vergi uyumunu açıklamaya yardımcı olan ve vergi kaçırmanın aksine bireysel davranışı ölçen değil bireysel tutumu ölçen bir unsur olarak bahsedilmektedir. Daha çok negatif yaklaşımda niçin vergi ödenmediğini inceleyen ekonomik modellerin aksine bireylerin neden vergi ödediklerini açıklayan unsur vergi ahlakı olarak gösterilmektedir. Bu bağlamda özellikle vergi oranlarının daha yüksek ve vergi denetim olasılığının zayıf olduğu durumlarda dahi bireylerin vergi ödemesinin altında neyin bulunduğu araştırmacılar tarafından merak konusu olmuştur (Torgler, 2007: 5). Söz konusu durumlarda bireylerin vergi uyumunda etkili olan unsur ahlaki değerler olarak gösterilmektedir (Erard ve Feinstein, 1994; Andreoni vd., 1998). Vergi ahlakını şekillendiren faktörler arasında dinin önemli bir yere sahip olduğu ifade edilebilir (Torgler, 2007).

Din ile ilişkili bir unsur olarak dindarlık kavramına da değinmek gerekmektedir. Din, bireylerin belirli bir dini gruba bağlılık derecesi olarak tanımlanırken, dindarlık ise bir kişinin kendi dini değerlerine, inançlarına bağlı olduğu ve bunları günlük yaşamda kullanma derecesi olarak tanımlanmıştır (Nicholson, 2019: 28). Dindarlığın kişisel ahlaki inançlarla benzer bir ilişkisi vardır; ancak bu tür ahlaki inançlar dini bir motivasyondan kaynaklanmaktadır (Pope ve Mohdali, 2010: 569). Dolayısıyla pratikte bireylerin dindarlık düzeyleri vergi uyumu bakımından etkili bir faktör olarak değerlendirilebilir.

Din, bireylerin hangi davranışın iyi ve kötü olduğunu ayırt etmesine olanak sunan içsel bir kontrol mekanizması olarak gösterilebilir (Benk vd., 2016: 2). Esasında din, bireyin belli bir çizgi dışındaki davranışlarını önleyen bir faktördür (Torgler, 2007: 20). Diğer bir ifadeyle bireyin günlük yaşamındaki davranışları üzerinde farklı düzeylerde de olsa dinin bir etkisi bulunmaktadır (Pope ve Mohdali, 2010: 566). Sosyal normların bileşenleri arasında ahlaki normların bulunması ve hemen hemen tüm dinlerin bireyleri ahlaki davranışlara yöneltmesi nedeniyle bireylerin yasal ve yasal olmayan kurallardan sapmaları azalacaktır (Title ve Welch, 1983: 657). Nitekim araştırmalar dindar bireylerin sayısı ile suçlar arasında negatif bir ilişki olduğunu göstermektedir (Hull ve Bold, 1994; Hull, 2000; Stack ve Kposowa, 2006).

Dinin sosyal kuralları şekillendirmesinde önemli bir yere sahip olması, onun vergi ahlakı bakımından önemli bir faktör olmasını sağlamaktadır. Bu bağlamda Grasmick ve arkadaşları (1991), vergi kaçırma üzerinde toplumsal mahcubiyetten ziyade dini kimlikten ileri gelen içsel mahcubiyetin daha caydırıcı bir faktör olduğunu tespit ederek dinin vergi uyumu açısından dikkate alınması gerekli bir faktör olduğunu desteklemektedir. Öte yandan Stack ve Kposowa (2006) dindarlığın vergi kaçakçılığını azalttığını tespit ederek dinin vergi uyumunu sağlamada önemli bir unsur olduğunu teyit etmektedir. Benk ve arkadaşları (2016) da hem zorunlu hem de gönüllü vergi uyumunda dinin pozitif bir etkisinin olduğunu tespit etmiştir.

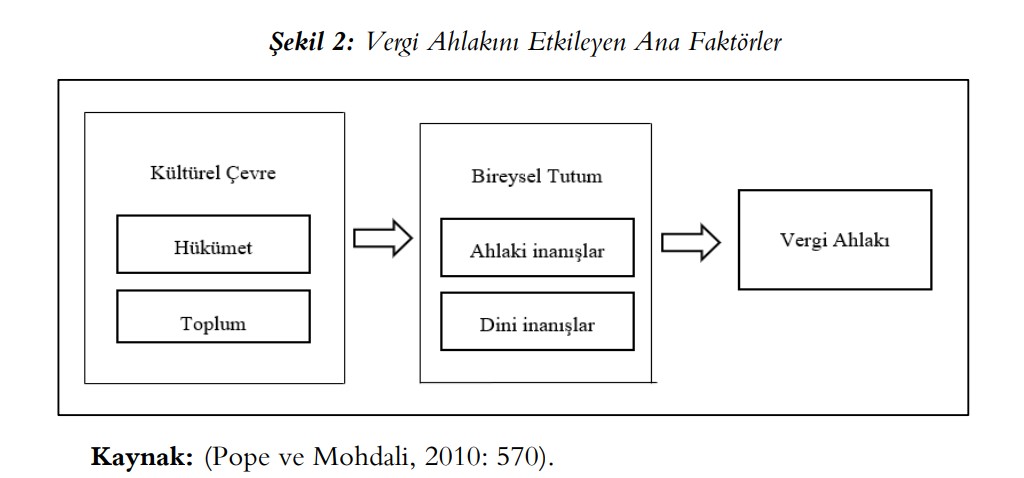

Öte yandan dinin suçlara ilişkin caydırma özelliğinin dışında ekonomik performansı teşvik edici özelliği de bulunmaktadır. Bu bağlamda Barro ve McCleary (2003: 771) dini inanışların bireylerin davranışlarını dürüstlük, iş ahlakı, tasarruf ve yabancılara misafirperverlik doğrultusunda teşvik etmesi nedeniyle dinin ekonomik çıktı üzerinde pozitif anlamda bir etkiye sahip olacağını savunmaktadır. Ayrıca piyasaların etkin işlemesi açısından da din ve ahlakın önemli bir ilke olduğu ifade edilmektedir (Zaim, 1991). En nihayetinde ekonomik performanstaki yükseliş ile devletin elde edeceği vergi gelirlerinin arasında doğrudan bir ilişkinin varlığı söz konusudur. Sonuç olarak din, bireyi ahlaki davranışlara sevk eden adeta bir “doğaüstü polis” olarak vergi uyumunu artırmada önemli bir fonksiyona sahiptir (Anderson ve Tollison, 1992: 376). Bu bağlamda vergi ahlakı ve din ilişkisi Şekil 2’deki gibi gösterilebilir.

Şekil 2’deki etkileşim şu şekilde açıklanabilir; devlet (vergi otoritesi) ve toplum (toplumsal etkileşim) kültürel çevrenin unsurları olarak görülmekte olup, kültürel çevre vergi ödemeye ilişkin bireyin tutumunu belirlemenin yanında karar alma süreçlerinde kritik bir role sahiptir. Birey vergi uyumu sürecinde kararını kültürel çevre ile ilişkisi bağlamında verecektir. Ayrıca bu süreçte bireyin ahlaki ve dini inanışları içsel birer faktör olarak etkili olmaktadır.

Şekil 2’deki etkileşim şu şekilde açıklanabilir; devlet (vergi otoritesi) ve toplum (toplumsal etkileşim) kültürel çevrenin unsurları olarak görülmekte olup, kültürel çevre vergi ödemeye ilişkin bireyin tutumunu belirlemenin yanında karar alma süreçlerinde kritik bir role sahiptir. Birey vergi uyumu sürecinde kararını kültürel çevre ile ilişkisi bağlamında verecektir. Ayrıca bu süreçte bireyin ahlaki ve dini inanışları içsel birer faktör olarak etkili olmaktadır.

İSLAM EKONOMİSİNDE VERGİ

İslam’ın temel kaynağı olan Kuran-ı Kerim’de vergi ile ilgili zekât, cizye, fey, haraç gibi kavramlar yer almaktayken bütüncül bir kavram bulunmamaktadır (TDV, 2013: 52). Diğer bir ifadeyle mali yükümlülüklere ilişkin çeşitli hükümler söz konusu olmakla birlikte, vergilemeye dair uygulamalara Peygamber (SAV) ve sonrasında dört halife dönemindeki uygulamalar temel teşkil etmektedir. Vergi, mükellefin (Müslüman-Gayri Müslim vb.) ve verginin üzerinden alındığı malların çeşidine göre farklı kavramlar ile anılmakta olup, Peygamber (SAV) ve Hz. Ebu Bekir döneminde zekât, ganimet ve cizye gibi kavramlarla daha sonrasında ise bunlara ek olarak haraç ve öşür kavramlarıyla yer edinmiştir (Eskicioğlu, 2007: 13). Müslüman olan bireylerin Hz. Peygamber (SAV) ve Halifeler döneminde karşı karşıya kaldığı tek vergi uygulaması zekâttır. Bu bağlamda vergi, Müslüman bireylerin mallarından ihtiyaç sahiplerine aktarılacak bir hak olarak görülmektedir (Falay, 2000: 30).

Uygulamada zekât kapsamında olmadığı halde farklı vergilerin de zekât kavramı ile anıldığı görülmekte olup, geniş anlamda zekâtın deniz ürünleri, madenler, zirai ürünler dâhil Müslümanlara ait ticarete konu olabilen veya nema kabiliyetine sahip servetten alınan vergileri de içerdiği ifade edilmektedir (TDV, 2013: 52). Bu bağlamda zekât hem önemli bir ibadet hem de devlet için önemli bir gelir kaynağıdır. Hicretten sonra sekizinci yılda zekât zorunlu bir devlet vergisi haline gelmiş ve merkezi idare tarafından görevlendirilen ve “amir” adı verilen memurlar tarafından tahakkuk ve tahsil edilerek merkeze gönderilmiştir (Tuğ, 1984: 187).

İslam inancının adalete verdiği önem kendisini vergileme alanında da göstermiştir. Bu bağlamda vergilemede adaletin önemli bir göstergesi olarak günümüzde de uygulanan artan oranlı vergi tarifesinin Hz. Ömer döneminde de uygulandığı görülmektedir. İslam topraklarının genişlemesi, sosyal ve iktisadi şartlar ile zenginlik anlayışının değişmesi, artan oranlı bir vergi yapısına geçilmesine yol açmıştır. Hz. Ömer döneminde kişiler; zengin, orta ve düşük gelirli (fakir) olmak üzere üç gruba ayrılmıştır. Zengin bireylerden 4 dinar (veya 48 dirhem), orta gelirli bireylerden 2 dinar (veya 24 dirhem), düşük gelirli bireylerden ise 1 dinar (12 dirhem) olarak vergi tahsil edilmiştir (Kocaoğlu, 2016: 158). Bu vergi, aynı bu miktarlara denk gelecek şekilde ayni olarak da tahsil edilerek alternatif bir ödeme yöntemi de geliştirilmiştir (Yeşilyurt, 2015: 107).

Vergilemede adaletin Müslümanlar kadar Müslüman olmayanlar açısından da sağlanmaya çalışıldığı görülmektedir. İslam hukukunda vergi uygulamaları incelendiğinde, Müslümanların ve gayrimüslimlerin ayrı şekilde vergilemeye tabi tutulduğu görülmektedir. Fakat her iki gruba da vergi yüklenirken bireylerin gelir düzeyleri dikkate alınmaktadır. Müslümanlardan alınan zekât vergisinin ilk diliminin vergi dışı bırakılması, gayrimüslimlerden alınan cizye vergisinden gelir düzeyi düşük olan bireylerin muaf tutulması vergilemede gelir düzeylerinin dikkate alındığının bir göstergesidir. Böylelikle İslam vergi hukukunun hem vergilemede adaleti hem de vergi sonrasında adaleti sağlamayı amaçladığı söylenebilir.

Vergi adaleti bakımından verginin konusu da oldukça önem taşımaktadır. İslami vergi sisteminde vergi, üretim üzerinden alınmaktadır. Başka bir ifadeyle tüketim vergi dışı bırakılmıştır. Müslüman iş ahlakı literatürü, Müslümanların satış vergileri, katma değer vergileri veya tarifeler gibi fiyatların artmasıyla sonuçlanan vergileri ödeme yükümlülüğünün bulunmadığına inanmaktadır (Benk vd., 2015: 207). Tüketim üzerinden alınan vergilerin günümüzde vergi adaletini önemli ölçüde bozduğu bilinmektedir. Bu doğrultuda İslam vergi hukukunun tüketimi vergi dışı bırakması suretiyle vergi sonrası adaleti sağlamaya önem verdiği görülmektedir.

Her ne kadar vergilemede adalet konusu oldukça önemli görülse de bazı uygulamalar bu noktada sorunlara yol açmıştır. Bu bağlamda zekât ile ilgili önemli bir değişimin zekâtın miktarının belirlenmesi hususunda ortaya çıktığı görülmektedir. Halife Hz. Osman döneminde üzerinden zekât alınacak olan refah göstergesi mallar zahiri (görünür, örneğin; hayvan, arazi vb.) ve batini (görünmez, örneğin; altın, gümüş, tasarruflar vb.) olmak üzere iki grupta değerlendirilmiş ve devletin görünmeyen malları izleme ve tespit edebilme olanağı olmadığı için bunların zekâtının verilmesi bireylere bırakılmıştır. Böyle bir kararın alınmasında, zekât toplamakla görevli memurların bireylerin görünmeyen mallarına ilişkin ölçümlerinde aşırıya kaçması ve dolayısıyla vergilemede adaletsizliklerin meydana gelmesi temel gerekçe olarak gösterilmektedir (Samad ve Glenn, 2010: 311).

Vergilerin tahsilinde uygulanan iltizam usulünde de vergi adaletini olumsuz yönde etkileyen sonuçlar söz konusu olmuştur. Bilindiği üzere iltizam usulü, vergi toplama yetkisinin bir bedel karşılığında kişilere (mültezimlere) devredilmesidir. Hanefi İslam hukukunun önemli temsilcilerinden olan Yaqub ibn İbrahim el-Ansari (Ebu Yusuf), iltizam usulünün etkin olmadığını savunmaktadır. Çünkü, Ebu Yusuf’a göre mültezimler her zaman kendi çıkarları doğrultusunda hareket etmektedirler (Yeşilyurt, 2015: 109). Dolayısıyla, iltizam usulüyle vergi toplanması sakıncalıdır. İltizam usulüne göre toplanan vergiler kaynak israfına yol açmaktadır. Dolayısıyla, bu usule göre toplanan vergilerden iktisadi ve mali anlamda zarar edilmektedir. Ayrıca vergilemede artan oranlılık da bozulabilmektedir. Dolayısıyla, bu usule göre vergi toplanması sakıncalı olmaktadır.

İslam’da zekât dışındaki vergilerin konulmasında “gereklilik” önem taşımaktadır. Diğer bir deyişle, vergilerin gerekli olduğuna dair bireylerin ikna olmuş olması vergiyi meşru kılmaktadır. İslam ekonomisinde vergilerin alınış gerekçeleri arasında geleneksel anlamda; İslamiyet’in yayılması, devlet yönetimi, refahın yeniden dağılımı, güvenlik, toprak kullanım bedeli ve ticari faaliyetlerin yürütülmesi ve kontrolü gibi amaçlar yer alırken günümüz modern anlamında ise bunların yanı sıra zararlı ve haram durumların caydırılması ya da tüketiminin kısılması, kaynakların yeniden tahsisi, küçük ve orta ölçekli endüstrilerin desteklenmesi, fiyat istikrarı ve makroekonomik istikrarın sağlanması, gelir eşitsizliğinin azaltılması ve ekonomide rekabet ve ticaret dengesinin sağlanması gibi amaçlar bulunmaktadır (Olokooba, 2019: 135-136). Buradan hareketle günümüzde İslam ekonomisinde de vergilerin sadece fiskal gerekçeler ile değil ekstra fiskal gerekçeler ile de kullanıldığı ifade edilebilir.

İslam ekonomisinde zekâtın dini bir yükümlülük olmasının dışında diğer vergilerin alınmasındaki temel gerekçenin ticari faaliyetlerin sağlıklı bir şekilde yürütülmesinde önem arz eden mülkiyet hakkının ve güvenliğin devlet tarafından sağlanması olduğu söylenebilir (Eskicioğlu, 2007: 12). Diğer bir anlatımla iktisadi hayatın sağlıklı bir şekilde sürdürülebilmesi bakımından gerekli olan hukuki ve fiziki altyapının devlet tarafından sağlanması İslam ekonomisinde verginin alınmasını olanaklı kılmaktadır.

Günümüzde vergi konusunda İslam alimlerinin farklı düşüncelerinin bulunduğu görülmektedir. Bazılarına göre vergi, zekât ile ilişkilendirildiğinde günümüz modern vergi uygulamaları dini açıdan sakıncalı bulunmaktadır. Buna karşın bazıları ise devletin faaliyetlerini sürdürebilmesi için vergiyi meşru karşılamaktadır. Kuran ve Hadisler İslam inancı içerisinde helal ve haram olan hususları açıklamaktadır. Ancak daha güncel konulara -örneğin vergi ile ilgili ise onun helal veya haram olup olmamasına- ilişkin direkt açık bir metin bulunmamaktadır. Bunun nedeni olarak Peygamber döneminde vergilerin günümüz anlamındaki haliyle bulunmaması gösterilmektedir (Al-Ttaffi ve Abdul-Jabbar, 2015: 348). Diğer bir deyişle, çağdaş Müslümanların karşı karşıya olduğu, İslam’ın ilk yıllarında uygulanabilir olmayan ve bu nedenle orijinal kaynaklarda herhangi bir doğrudan referansı olmayan durumlar söz konusudur (Jalili, 2011: 171). Bu durum, İslam alimlerinin vergiye bakışında ortaya çıkan farklılıkların sebebi olarak gösterilmektedir.

Diğer yandan ülkeler de vergi konusunda farklı uygulamalara sahiptir. Örneğin Suudi Arabistan’da yabancılar dışında Suudi vatandaşlardan kişisel gelir vergisi alınmamaktayken şirketlerden ise hem zekât hem de vergi alınmaktadır. Bireyler üzerine vergi salınması yasak iken, şirketlerden zekât dışında verginin alınma gerekçesi olarak devletin ticari faaliyetlerin gerektirdiği altyapı hizmetlerini sağlaması gösterilmektedir (Al-Ttaffi ve Abdul-Jabbar, 2015: 348). Bütün bu farklılıklara karşın günümüzde İslami perspektiften vergi şeri, hukuki, yargısal ve mecburi bir hak olarak görülmekte olup, bu durum vergiyi bireylerin dini, ahlaki, vicdani ve ihtiyari şekilde yapmış oldukları hayır ve sadakadan ayırmaktadır (Eskicioğlu, 2007: 17). Dışsal kurallara karşın vergi ödemede dini ve ahlaki motivasyonların etkili olduğu kaçınılmaz bir sonuç olarak değerlendirilebilir. Diğer bir ifadeyle vergi ödememe hem ahlak dışı hem de günah olarak düşünülebilir.

İslami vergilendirme sistemi, en azından kısmen gönüllü bir sistemdir, ancak İslami literatür bir hükümetin, zekâtla toplanan meblağın hükümetin tüm meşru masraflarını karşılamaya yetmemesi halinde, insanları vergi ödemeye zorlamanın haklı olduğunu açıkça ortaya koymaktadır. Bununla birlikte, bireyin kişisel mülkiyetine bu müdahale hakkı, toplumun genel refahının gerektirdiği ölçüdedir (McGee, 2004: 67). Ayrıca, bu durum Müslümanların hükümetin talep ettiği her türlü vergiyi ödemek gibi ahlaki bir yükümlülüğü olduğu ve her türlü vergilendirmenin meşru olduğu anlamına gelmemektedir. Dolayısıyla bu noktada İslami perspektifte vergi ile ilgili meşruluk özelliği önem kazanmaktadır. Zira İslam alimlerinin bakış açısı altında da zekât üzerine odaklanılırken günümüz mahiyetindeki bir vergi konusu kıyas ile meşrulaştırılmaya çalışılmaktadır. Naqvi (1981), Kuran ayetlerinden ve bazı Müslüman hukukçuların toplumun refahı için gerektiğinde vergi artışına müsaade etmesinden yola çıkarak İslam’ın etik öğretileri çerçevesinde ekonomi bilimini; dayanışma, denge, özgür irade ve sorumluluk aksiyomlarına dayalı olarak açıklamakta ve bu perspektifte zekâtın yanı sıra ek vergilerin uygulanabileceğini ve vergi politikalarının kilit unsurunun sosyal adaleti de gözeterek vergi tabanının tüm topluma yaygınlaştırılması olduğunu savunmaktadır.

İslam’da, Kuran ve hadisler dışında ulu’l-emrin de vergileme konusunda önemli yetkilere sahip olduğu ifade edilmektedir. Bu noktada, Nisa Suresi’nin elli dokuzuncu ayetine atıfta bulunulmaktadır. Söz konusu ayette, “Ey iman edenler! Allah’a itaat edin. Peygamber’e itaat edin ve sizden olan ulu’l-emre de (…)” hükmüne yer verilmektedir. Ayetten anlaşıldığı üzere, Müslümanlar tarafından Allah’a, Peygamber’e (SAV) ve ulu’l-emre itaat edilmesi gerektiği Kuran’da açıkça emredilmektedir. Bu açıdan ulu’l-emr, İslam’da Allah ve Peygamber’den sonra üçüncü bir yetki kaynağı olarak kabul edilmektedir (Rizvi, 2006: 43). Ancak bu noktada kim ya da kimlerin ulu’l-emr olarak kabul edileceği sorusu gündeme gelmektedir. Nitekim Kuran’da bu konuya ilişkin kesin bir hüküm yer almamaktadır. Ancak çeşitli hadislerde, ulu’l-emrin ağırlıklı olarak siyasi otorite sahibi kimseler üzerinde yoğunlaştığı görülmektedir9 (Afsaruddin, 2006). Bu açıdan İslam toplumlarında halkın yönetimi konusunda söz sahibi olan ve emir verme yetkisi taşıyan kimseler ulu’l-emr olarak kabul edilmektedir. Dolayısıyla, bu kimseler tarafından konulan vergiler de dini bir hüviyet kazanmaktadır (Maçin, 2014: 217). Bu bağlamda uygulamada meks, bac, avarız, tekalif ve naibe gibi adlarla ortaya çıkan vergi uygulamaları bu konuda örnek teşkil etmektedir (TDV, 2013: 52).

(Bu metin makaleden alıntıdır. Makalenin tamamını okumak için kaynakta yer alan bağlantıyı tıklayınız.)

Kaynak: Dergi Park