Melih Turan

Son yıllarda dünya Finansal Teknoloji (FinTech) devrimi yaşıyor. Fintechlerin en gözde konuları ise Blockchain teknolojisi ve buna dayanan Bitcoin gibi kripto para birimleri (cryptocurrency). Bu yenilikler ekonomi dünyasında olduğu gibi İslam açısından da yeni tartışmalar açıyor. Başlıkta sorduğumuz soru gibi bu mesele henüz tam anlamıyla gündeme düşmedi. Bu yüzden burada Blockchain ve dijital para birimleri karşısında İslam iktisadının duruşunu tartışmak istedik.

İslam dijital para birimlerine nasıl cevap verdi veya verecek? Alternatifler üretmek için çabalayacak mıyız? Ya da haram deyip kaçınacak mıyız? Türkiye’de henüz otorite düzeyinde bu meseleye açıklık getiren olmasa da yurt dışındaki Müslümanlar konu hakkında bir takım görüşler vermişler. Bu konular tüm dünyada önümüzdeki yılların tartışması olacağa benziyor.

Blok Zinciri ve Bitcoin

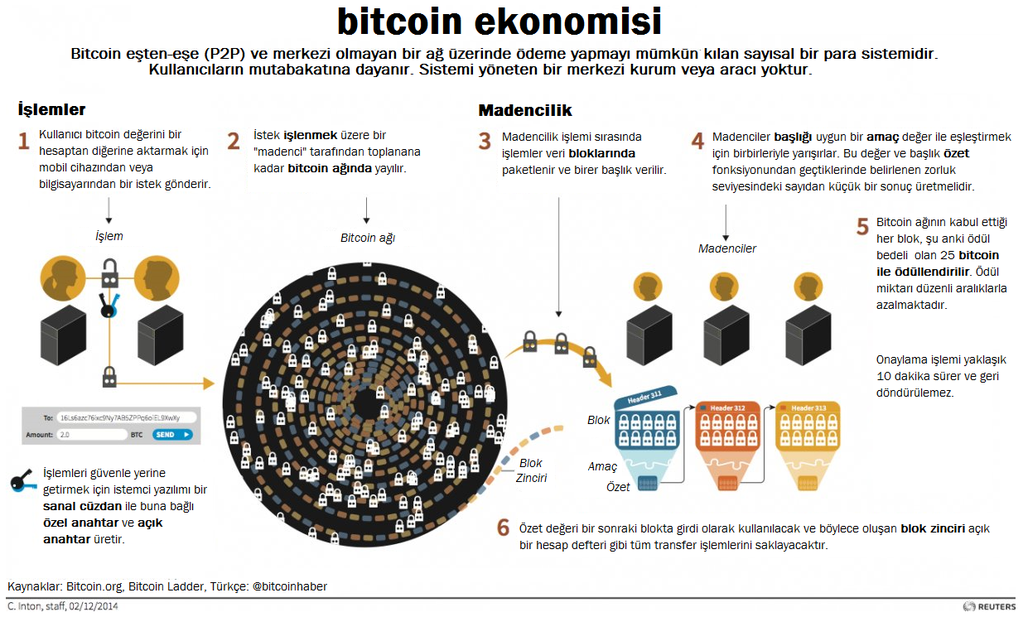

Öncelikle Bitcoin gibi dijital para birimlerinin dayandığı blok zinciri nedir diye başlayalım. Blok zinciri, taklit edilemeyen ve bozulamayan bir veri yapısıdır. Bu sistem 3 ana bileşenden oluşuyor: işlem, işlem kaydı ve bu işlemi muhafaza ve kontrol eden bir sistem. Bir işlemin ne zaman ve nasıl birbiri ardına dizildiği açık kaynak kodlu bir yazılım ile yönetiliyor. İşte bu yüzden, “blok”lar kronolojik olarak tüm işlemlerin bilgisini “zinci”rleme olarak kaydettiği için bu sisteme “blok zinciri” deniliyor. Birçok kaynaktan doğruluğu kontrol edilebilen, merkezi olmayan ve verinin nereden gelip nereye gittiği gözlemlenebilen bir platform olarak blok zinciri, kişiler arasında veri aktarımını aracısız kılarak herkesin ulaşabileceği özgür bir dünya amaçlamaktadır.

Bitcoin ise bu teknoloji alt yapısını kullanan bir dijital para. Paranın muhafaza edildiği yer ise cep telefonu, masa üstü ve diz üstü bilgisayarlarda bulunabilen dijital bir cüzdan. Bu yüzden üretimi ve güvenilirliği konusunda birçok soru var. Bitcoin’in üretimi çeşitli donanımsal araçlarla internet üzerinden üretilebiliyor. Kişiler gerekli ekipmanı temin ettikten sonra sistem üzerinden para üretimine “dijital madencilik” yaparak başlıyor. Ancak platformun bozulmaması açısından bu üretim belli sınırlar çerçevesinde gerçekleşiyor. Güvenilirlik açısından dijital para birimleri blok zinciri gibi oldukça sağlam bir alt yapıya sahip. Hacklenmesi oldukça zor. Bitcoin düğümlerden oluşan bir kod sistemiyle ortada aracı bir kurum olmaksızın ağa bağlanan kullanıcılar yoluyla sürekli denetlenebiliyor. Bunlarda sistemde sahtekârlıkların oluşmasını engelliyor ve böylece kişilere güvenilir bir ortam vaat ediliyor((Meselenin daha iyi anlaşılması için şu videoların izlenmesi faydalı olabilir:

https://www.youtube.com/watch?v=XjbCG0AFNWk

https://www.youtube.com/watch?v=tMnNC_l4tVM)).

Aşağıdaki tabloda görüldüğü üzere bugün (16 Haziran 2017) bir Bitcoin 2000-3000 (05.12.2017 itibariye 12 bin dolara yaklaşmış durumda!) dolara kadar ulaşmış durumda. Çok kısa sürede değerlenen bu para birimine ilgi oldukça çok. Ayıca Bitcoin’i takip eden başka dijital para birimleri de mevcut. Ethereum bunlardan biri ve son zamanda Rusya devlet başkanı tarafından desteklenmeye başlandı. Ethereum’un değeri ise 300 doları geçti. Aslında bu dijital para birimleri kısa veya uzun vadeli bir yatırım aracı olarak değerlendirilebiliyor. Japonya Bitcoin’i bir ödeme aracı olarak kabul etti. Alışveriş yapılabilen bazı siteler ve dükkânlar da mevcut. Ancak her yerde geçerliliği henüz yok.

Bitcoin Değeri, Haziran 2017.

Bunun yanı sıra blok zinciri diğer iş kollarında da yeni bir açılımın öncüsü olma potansiyeline sahip. Blok zinciri teknolojisi, bireylere kendi aralarında doğrulanabilen işlemleri aracısız ve oldukça güvenilir bir ortam oluşturduğu için gelecekte noter gibi kurumların da varlığını konum dışı bırakabilecek nitelikte. Telif haklarını koruma amacıyla kurulmuş blok zinciri uygulamaları yapılmış durumda.

İslam iktisadı ve finansı bu konuya nasıl tepki verecek?

Blok zincirinin banka gibi aracı finansal kurumları tamamen ortadan kaldırmak isteyen doğası İslam iktisadı için bir fırsat mı yoksa bir tehlike mi olarak algılanacak? Bankalar toplumun bir kesimini aslında finansal katılımın dışında bırakmakta ve bir kesimini de boyunduruğu altına almaktadır. Konvansiyonel bankacılığın uygun bulunmadığı İslam iktisadı açısından bu durum bir fırsat gibi gözüküyor. Fakat iş dijitalleştikçe sorulması gereken çok soru ortaya çıkıyor.

Mevcut para sisteminin de altın veya gümüşe dayalı bir sistem olmaması ve Merkez Bankalarınca üretilmesi İslami açıdan doğruluğunu göstermediği halde gayet rahat bir şekilde Müslümanlar olarak “zorunluluktan” dolayı para sisteminin içerisindeyiz. Bu bağlamda dijital para birimlerini de kabul edebilecek miyiz? “Dijital madencilik” ile üretilen bu para tamamen karşılıksız da değil aslında. Bir emeğe dayanıyor. Kaydi para olayını da bir nebze ortadan kaldıracak gibi duruyor. Ancak spekülatif işlemlerle dijital para piyasası manipüle edilebilir mi?

Bu sistem sonu bilinmeyen bir işlem olarak “garar” kapsamında ele alınır mı? “Eşyada aslolan ibahadır” düsturu burada da geçerli olacak mı? Çok fazla dijital para üretenlere kredi mekanizması kurma fırsatı verilebilir mi? Merkezsiz ve devletsiz, bir açıdan da kontrolsüz bir para sistemine İslam’daki “devlet” anlayışı müsaade edecek mi? Ya da zaruriyat kabilinden mi ele alacağız yine? “Mallarınızı aranızda batıl yollarla yemeyin. Ancak karşılıklı rıza ile yapılan ticaretle olursa başka.” (Nisa, 4/29) ayetine göre dijital para ile yapılan işlemler rıza ile mi olacak yoksa batıl mı? Blockchain tabanlı “cyriptocurrency”ler geleneksel ekonomiyi mi zincirleyecek yoksa İslam iktisadını mı?

Baştaki soruya dönecek olursak eğer, Bitcoin gibi dijital para birimleri mal niteliğine haiz ve helal iseler elbette ki zekât düşer. Ancak bizim odaklandığımız asıl mesele bu değil. Ortada cevaplanması gereken çok sorular var. İslam iktisadı ve finansı alanındaki otoriteler bu meseleye kısa zamanda eğilmez ise piyasayı ele aldıktan sonra çok geç olacak.

Zaman en büyük müfessir olduğundan neler olacak birlikte göreceğiz. Ama bu konuda en azından geç kalmamak için bir şeyler yapabiliriz ve yapmamız da lazım. Şer’i şerife ve kanun-u kadime uyumluluk açısından bir sıkıntı yoksa neden İslamî bir dijital para üreterek İslam dünyasının finansal ihtiyaçlarını karşılamayalım ki. Üstelik “riba” merkezli bankacılıktan kurtulma ihtimalimiz var iken…

Kaynaklar

- https://www.blockchain.com/

- https://bitcoin.org/

- https://www.academia.edu/30299556/The_Blockchain_and_Islamic_Finance

- https://www.ethiscrowd.com/blog/blockchain-islamic-finance/

- https://www.dunyahalleri.com/blok-zinciri-blockchain-nedir/

- https://www.blokzinciri.org/yazi/blok-zinciri-merkezsiz-mutabakat/

- http://webrazzi.com/2017/05/08/copyrobo/

- http://webrazzi.com/2017/06/13/vladimir-putin-ethereum/